دن قابل ادائیگی بقایا (مطلب ، فارمولا) | ڈی پی او کا حساب لگائیں

دن کے قابل ادائیگی بقایا (DPO) کیا ہے؟

دن کی ادائیگی میں بقایا مدد ان دنوں میں اوسط وقت کی پیمائش کرتی ہے جب کوئی کاروبار اپنے قرض دہندگان کی ادائیگی کے لئے لے جاتا ہے اور عام طور پر اس کا اندازہ اس صنعت کے اوسط ادائیگی سائیکل سے کیا جاتا ہے کہ کمپنی کی ادائیگی کی پالیسی جارحانہ ہے یا قدامت پسند۔

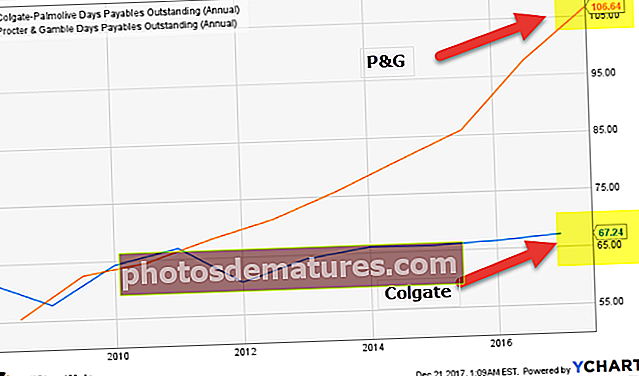

آئیے ہم اوپر والے گراف پر ایک نظر ڈالیں۔ ہم نوٹ کرتے ہیں کہ کولیگیٹ کا ڈی پی او گذشتہ برسوں سے مستحکم ہے اور فی الحال 67.24 دن پر ہے۔ تاہم ، جب ہم اس کا موازنہ پروکٹر اور گیمبل سے کرتے ہیں تو ، ہم نوٹ کرتے ہیں کہ پی اینڈ جی کے ڈی پی او 2009 سے مسلسل بڑھ رہے ہیں اور فی الحال 106.64 دن کی سطح پر بہت زیادہ ہے۔

دن قابل ادائیگی بقایا فارمولا

فارمولا یہاں ہے۔

دن قابل ادائیگی بقایا فارمولا = قابل ادائیگی اکاؤنٹس / (فروخت کی قیمت / دن کی تعداد)ادائیگی کے قابل بقایا دن ایک بہت بڑا پیمانہ ہے کہ کمپنی اپنے دکانداروں اور سپلائرز کی ادائیگی میں کتنا وقت نکالتی ہے۔

اگر آپ فارمولے کو دیکھیں تو آپ دیکھیں گے کہ ڈی پی او کا حساب کتاب ہر دن (یا فی سہ ماہی یا مہینہ) کے ذریعے ادا کیے جانے والے کل (اختتامی یا اوسط) اکاؤنٹوں میں تقسیم کرکے کیا جاتا ہے۔

مثال کے طور پر ، اگر کسی کمپنی کے پاس 40 دن کا ڈی پی او ہوتا ہے ، تو اس کا مطلب ہے کہ کمپنی اپنے سپلائرز یا فروشوں کو اوسطا ادائیگی کرنے میں تقریبا days 40 دن لگتی ہے۔

نیز ، اکاؤنٹس کے قابل ادائیگی کے ل this اس تفصیلی ہدایت نامہ پر آپ ایک نظر ڈال سکتے ہیں۔

اب ہم اس کی مثال دینے کے لئے ایک عملی مثال دیکھیں گے۔

دن قابل ادائیگی بقایا مثال

مثال # 1

کمپنی ایکسومک کے اپنے دکانداروں کو جلد ادائیگی کرنے کی شہرت ہے۔ اس کا اختتامی اکاؤنٹ ہے جس کی ادائیگی ،000 30،000 ہے۔ اس کی فروخت کی لاگت 5 365،000 ہے۔ کمپنی ایکسومک کے لئے قابل ادائیگی کے دن معلوم کریں۔

یہ ایک سادہ سی مثال ہے۔ ہمیں صرف فارمولا میں ڈیٹا کو کھانا کھلانا ہے۔

فارمولا یہاں ہے۔

ڈی پی او = قابل ادائیگی اکاؤنٹس / (فروخت کی قیمت / دن کی تعداد)

یا ، DPO = $ 30،000 / (5 365،000 / 365) = $ 30،000 / $ 1000 = 30 دن۔

صرف کمپنی کے ڈی پی او کا حساب لگانا کافی نہیں ہے۔ ہمیں اجتماعی طور پر بھی اس کو دیکھنے کی ضرورت ہے۔

مثال # 2

آئیے ہم اس کمپنی کی مثال لیں جس کے اکاؤنٹ میں سہ ماہی کے لئے ادائیگی $ 100،000 ہے۔ سہ ماہی کے آغاز میں انوینٹریوں کی مالیت $ 250،000 ہے ، سہ ماہی کے دوران 1،000،000 ڈالر کی کل خریداری ہوئی ہے ، جن میں سے نقد خریداری 700،000 of ہے ، اور $ 100،000 کی انوینٹریوں کو سہ ماہی کے آخر میں فروخت نہ ہونے کے برابر ہے۔ پھر سہ ماہی کے لئے قابل ادائیگی والے دن کے حساب کتاب کے ل the ، درج ذیل اقدامات کیے جائیں گے۔

حل:

ڈی پی او کے حساب کتاب کے لئے دیئے گئے ڈیٹا کا استعمال کریں۔

اب ، سب سے پہلے ، ہمیں مندرجہ ذیل فارمولے کا استعمال کرکے فروخت ہونے والے سامان (COGS) کی قیمت کے حساب کتاب سے آغاز کرنا ہوگا۔

COGS = 250،000 + 1،000،000 - 100،000

COGS = 1 1،150،000

اب ، سہ ماہی کے لئے ڈی پی او کا حساب کتاب مندرجہ بالا فارمولے کے ذریعہ لگایا جاسکتا ہے ،

ڈی پی او = ،000 100،000 * 90 دن / 1 1،150،000

ڈی پی او ہوگا -

ڈی پی او = 8 دن (لگ بھگ)

نوٹ:

واضح رہے کہ اس مثال میں COGS کا حساب کتاب کرتے وقت ، نقد خریداری پر اس پر غور نہیں کیا جاتا ہے کہ خریداری نقد میں کی گئی ہے یا کریڈٹ پر۔ COGS کا حساب کتاب کرتے وقت اسے شامل کرنا ضروری ہے۔

مثال # 3

آئیے ہم ایک اور مثال لیتے ہیں جہاں کمپنی کے اکاؤنٹ میں اپریل سے جون کے سہ ماہی کے لئے ادائیگی able 100،000 ہے ، اور جولائی تا ستمبر کے سہ ماہی کے لئے ،000 500،000 ہیں اور اپریل سے جون کے سہ ماہی میں فروخت ہونے والے سامان کی قیمت 50 450،000 ہے ، اور جولائی سے سہ ماہی تک ستمبر $ 500،000 ہے ، پھر قابل ادائیگی دنوں کے حساب کے لئے مندرجہ ذیل اقدامات اٹھائے جائیں گے۔

حل:

کوارٹر اپریل سے جون کے لئے دیئے گئے اعداد و شمار:

اب ، سہ ماہی کے لئے ڈی پی او کا حساب کتاب مندرجہ بالا فارمولے کے ذریعہ لگایا جاسکتا ہے ،

ڈی پی او = 000 100000 * 90 دن / 00 450000

ڈی پی او ہوگا -

ڈی پی او = 20 دن۔

اسی طرح ،

کوارٹر جولائی تا ستمبر کے لئے دیئے گئے اعداد و شمار:

اب ، سہ ماہی کے لئے ڈی پی او کا حساب کتاب مندرجہ بالا فارمولے کے ذریعہ لگایا جاسکتا ہے ،

ڈی پی او = 000 500000 * 90 دن / 000 500000

ڈی پی او ہوگا -

ڈی پی او = 90 دن

لہذا ، مذکورہ بالا مثال سے یہ بات بالکل واضح ہے کہ اپریل سے جون کے عرصے میں ، کمپنی اپنے قرض دہندگان کو 20 دن میں ادائیگی کررہی ہے لیکن جولائی تا ستمبر کے عرصے میں ، کمپنی نے قابل ادائیگی کے دن میں 90 دن کا اضافہ کردیا ہے۔

ہم اگلے حصے میں مکمل تعبیر دیکھیں گے۔

ڈی پی او کی ترجمانی کیسے کریں؟

کسی کمپنی کی کامیابی کے ل it ، اسے مجموعی طور پر دیکھنا چاہئے۔

بقایا ادائیگی کے دنوں کا حساب کتاب کرنے سے ، ایک کمپنی کو اپنے سپلائرز اور دکانداروں کو ادائیگی کرنے میں کتنا وقت لگتا ہے۔

لیکن جب تک کمپنی کچھ کام نہ کرے تب تک یہ تنہا کوئی اچھا کام نہیں کرے گا۔

- او .ل ، کمپنی کو صنعت میں اور انڈسٹری میں اوسطا ڈی پی او کو دیکھنا چاہئے۔

- دوم ، اگر کمپنی کا ڈی پی او انڈسٹری کے اوسطا ڈی پی او سے کم ہے تو ، کمپنی اپنے ادائیگی بقایا دن میں اضافہ پر غور کر سکتی ہے۔ لیکن تنظیم کو یہ یاد رکھنا چاہئے کہ ایسا کرنے سے ان کو فروش یا سپلائی کنندگان سے کوئی سازگار فائدہ نہیں اٹھانا پڑتا ہے۔ ان دو چیزوں کو دھیان میں رکھتے ہوئے ، اگر کوئی کمپنی اپنے ڈی پی او سے انڈسٹری کے اوسط ڈی پی او کے ساتھ مطابقت رکھ سکتی ہے تو ، کمپنی طویل عرصے تک نقد بہاؤ کو بہتر استعمال کے ل to استعمال کرسکے گی۔

- تیسرا ، اگر کمپنی کا ڈی پی او انڈسٹری کے اوسطا ڈی پی او سے زیادہ ہے تو ، کمپنی اپنے ڈی پی او کو کم کرنے پر غور کر سکتی ہے۔ ایسا کرنے سے وہ دکانداروں کو مطمئن کرسکیں گے اور دکاندار بھی کمپنی کو سازگار شرائط و ضوابط مہیا کرسکیں گے۔

- چہارم ، کمپنی کو بھی اسی طرح کی کمپنیوں کو دیکھنا چاہئے اور وہ دن کے قابل ادائیگی کے اختتام پر کیسے پہنچ رہے ہیں۔ اگر کمپنی نے قریب سے نوٹ کیا تو ، وہ ان کے نقطہ نظر کے نتائج دیکھ پائیں گے۔ اور پھر کمپنی ڈی پی او کو بڑھانا یا کم کرنے کے بارے میں بہتر نظریہ حاصل کرسکتی ہے۔

- آخر میں ، ڈی پی او کے ساتھ ساتھ ، کمپنی کو بھی نقد تبادلوں کے چکر کے دیگر دو عوامل کو دیکھنا چاہئے۔ وہ انوینٹری بقایا (ڈی آئی او) اور ڈی ایس او کے دن ہیں۔ چونکہ نقد تبادلوں کے چکر کی تشکیل کیلئے ان تینوں کو لازمی ہے ، لہذا یہ ضروری ہے کہ کمپنی ان تینوں پر دھیان دے۔ اس سے انہیں ایک جامع نظریہ ملے گا اور وہ طویل عرصے میں اپنی کارکردگی کو بہتر بنا سکیں گے۔

پورا عمل کیسے چلتا ہے؟

دن کے قابل ادائیگی کے پورے عمل کو سمجھنے سے یقینی طور پر اس کو تفصیل سے سمجھنے میں مدد ملے گی۔

کسی کمپنی کو دکانداروں یا سپلائرز سے خام مال (انوینٹری) خریدنے کی ضرورت ہے۔

ان خام مال کو دو طریقوں سے کھایا جاسکتا ہے۔ سب سے پہلے ، کمپنی نقد رقم میں خام مال خرید سکتی ہے۔ اور خام مال کی خریداری کا دوسرا طریقہ ساکھ پر ہے۔

اگر کوئی کمپنی خام مال بلک میں خرید رہی ہے ، تو سپلائی کرنے والا / فروش کمپنی کو اجازت دیتا ہے کہ وہ کریڈٹ پر خریدے اور بعد میں تاریخ میں رقم ادا کرے۔

سپلائر سے خریداری کے وقت اور سپلائر کو ادائیگی کرنے کے دن کے درمیان فرق کو ڈی پی او کہا جاتا ہے۔

اب ، جو کچھ بھی ہم نے اوپر بیان کیا ہے وہ ڈی پی او کی سادہ ہے۔ اصل منظر نامے میں ، چیزیں بہت پیچیدہ ہیں ، اور کمپنی کو متعدد فروشوں / سپلائرز سے نمٹنے کی ضرورت ہے۔

کمپنی اس واجب الادا ادائیگی میں کتنا وقت لیتا ہے اس پر انحصار کرتے ہوئے ، سپلائی کرنے والے بہت جلد فوائد پیش کرتا ہے جیسے بلک آرڈر میں چھوٹ یا تنخواہ کی رقم کو کم کرنا وغیرہ

قابل ادائیگی بقیہ دنوں کی سیکٹر کی مثالیں

مثال کے طور پر - ایئر لائنز کا شعبہ

| نام | مارکیٹ کیپ ($ بلین) | ڈی پی او |

| امریکن ایئر لائنز کا گروپ | 24,614 | 35.64 |

| الاسکا ایئر گروپ | 9,006 | 14.86 |

| اذول | 7,283 | 71.19 |

| چائنا ایسٹرن ایئر لائنز | 9,528 | 47.23 |

| کوپا ہولڈنگز | 5,788 | 30.49 |

| ڈیلٹا ایئر لائنز | 39,748 | 60.12 |

| گول انٹیلیجنٹ ایئر لائنز | 21,975 | 58.62 |

| جیٹ بلو ایئرویز | 6,923 | 38.72 |

| LATAM ایئر لائنز گروپ | 8,459 | 60.48 |

| جنوب مغربی ایئر لائنز | 39,116 | 59.36 |

| ریانیر ہولڈنگز | 25,195 | 26.79 |

| متحدہ کانٹنےنٹل ہولڈنگز | 19,088 | 57.42 |

| چائنا سدرن ایئر لائنز | 9,882 | 13.30 |

- ایئر لائن کمپنیوں کے پاس ادائیگی کی متعدد شرائط ہیں جو ان کی ادائیگی کے بقایا ایام میں ظاہر ہوتی ہیں۔

- چائنا سدرن ایئر لائنز کے سب سے کم ادائیگی 13.30 ہیں ، جبکہ ایل ٹی اے ایم ایئر لائنز کی اس گروپ میں سب سے زیادہ رقم 60.48 دن ہے۔

آٹوموبائل سیکٹر کی مثال

| نام | مارکیٹ کیپ ($ بلین) | ڈی پی او |

| فورڈ موٹر | 50,409 | 0.00 |

| فیاٹ کرسلر آٹوموبائل | 35,441 | 86.58 |

| جنرل موٹرز | 60,353 | 64.15 |

| ہونڈا موٹر کمپنی | 60,978 | 37.26 |

| فیراری | 25,887 | 124.38 |

| ٹویوٹا موٹر | 186,374 | 52.93 |

| ٹیسلا | 55,647 | 81.85 |

| ٹاٹا موٹرز | 22,107 | 134.66 |

- ہم ادائیگی کی متعدد شرائط اور قابل ادائیگی ایام 0،00 دن سے لے کر 134.66 دن تک مشاہدہ کرتے ہیں

- فورڈ ادائیگی کے دن آؤٹ سینڈنگ 0 دن میں ہیں ، اور ٹاٹا موٹرز کا وقت 134.66 دن ہے۔

ڈسکاؤنٹ اسٹور کی مثال

| نام | مارکیٹ کیپ ($ بلین) | ڈی پی او |

| برلنگٹن اسٹورز | 8,049 | 70.29 |

| کوسٹکو تھوک | 82,712 | 27.87 |

| ڈالر جنرل | 25,011 | 36.19 |

| ڈالر کے درخت کی دکانیں | 25,884 | 30.26 |

| نشانہ | 34,821 | 55.11 |

| وال مارٹ اسٹورز | 292,683 | 40.53 |

- وال مارٹ اسٹورز کے ادائیگی کے قابل 40.53 دن باقی ہیں ، جبکہ اس گروپ میں برلنگٹن اسٹورز کی تعداد 70.29 دن ہے۔

تیل اور گیس کے شعبے کی مثال

| نام | مارکیٹ کیپ ($ بلین) | ڈی پی او |

| کونوکو فلپس | 62,980 | 100.03 |

| CNOOC | 62,243 | 104.27 |

| EOG وسائل | 58,649 | 320.10 |

| کبھی کبھار پٹرولیم | 54,256 | 251.84 |

| کینیڈین قدرتی | 41,130 | 30.08 |

| پاینیر قدرتی وسائل | 27,260 | 120.03 |

| انادارکو پٹرولیم | 27,024 | 312.87 |

| کانٹنےنٹل وسائل | 18,141 | 567.83 |

| اپاچی | 15,333 | 137.22 |

| ہیس | 13,778 | 54.73 |

- مجموعی طور پر ، ادائیگی کے دن دوسرے شعبوں کی نسبت دو ماہ سے انیس ماہ تک زیادہ ہیں۔

- کانٹنےنٹل ریسورسز کا انیس ماہ کا قابل ادائیگی دن ہے ، جبکہ کینیڈین نیچرل کا ایک مہینہ ہے۔

نقد تبادلوں کے سائیکل کا حساب کس طرح لیا جاتا ہے؟

ڈی پی او کے نقطہ نظر کو سمجھنے کے ل it ، یہ سمجھنا بھی ضروری ہے کہ نقد تبادلوں کے چکر کا حساب کیسے لیا جاتا ہے۔

سب سے پہلے ، کمپنی کو تین چیزوں کا حساب کتاب کرنے کی ضرورت ہے۔

کمپنی کو پہلے نیچے دیئے گئے فارمولے پر عمل کرکے ڈی آئی او کا حساب لگانے کی ضرورت ہے۔

DIO = انوینٹری / فروخت کی قیمت * 365

تب ، کمپنی فارمولے کا استعمال کرکے DSO (دن سیلز بقایا) کا حساب لگاتی ہے۔

ڈی ایس او = اکاؤنٹس قابل وصول / کل کریڈٹ سیلز * 365

آخر کار ، کمپنی نے ہم نے مذکورہ فارمولے کے ذریعہ ڈی پی او کی گنتی کی۔

ڈی پی او = قابل ادائیگی اکاؤنٹ / (فروخت کی قیمت / 36 365)

آخر میں ، ڈی آئی او اور ڈی ایس او کو شامل کرنے کی ضرورت ہے ، اور پھر ڈی پی او کو رقم سے کٹوتی کرنے کی ضرورت ہے۔

اس طرح نقد تبادلوں کے چکر کا حساب لگایا جاتا ہے۔

مختصر طور پر ، ڈی آئی او کسی کمپنی کو بتاتا ہے کہ انوینٹری کو فروخت میں منتقل کرنے میں کتنا وقت لگتا ہے۔ ڈی ایس او بتاتا ہے کہ قرض دینے والوں سے رقم اکٹھا کرنے میں کمپنی کتنا وقت لیتی ہے۔ اور ڈی پی او بتاتا ہے کہ کمپنی اپنے قرض دہندگان کو رقم ادا کرنے میں کتنا وقت لیتی ہے۔

اس کا مطلب یہ ہے کہ اگر ہم تینوں پر نگاہ ڈالیں تو ، کاروبار کا پورا دور مکمل ہو گیا ہے - انوینٹری سے لے کر نقد رقم جمع کرنے تک۔

اضافی وسائل

یہ مضمون دن کے ادائیگی کے قابل بقایا کے لئے رہنما تھا۔ یہاں ہم عملی ادائیگی کی مثالوں کے ساتھ ، دن کے قابل ادائیگی بقایاجات کے حساب کتاب کرنے کے فارمولے پر تبادلہ خیال کرتے ہیں۔ آپ نیچے دیئے گئے مضامین پر مزید ایک نظر ڈالیں گے۔

- موازنہ - جاری کردہ بمقابلہ بقایا حصص

- دن سیلز بقایا فارمولا

- تنخواہ قابل ادائیگی

- دن کی فروخت غیر منتخب <