ڈیویڈنڈ ادائیگی کا تناسب (مطلب ، مثالوں) | ترجمانی کیسے کریں؟

ڈیویڈنڈ ادائیگی کا تناسب کیا ہے؟

منافع کی ادائیگی کا تناسب کمپنی کی خالص آمدنی کے مقابلے میں ادا کردہ منافعوں کی کل رقم (ترجیحی اور عام منافع) کے درمیان تناسب ہے۔ ایک کمپنی جس کی 100 ملین امریکی ڈالر کی خالص آمدنی میں سے 20 ملین امریکی ڈالر کا منافع ہے وہ 0.2 کا تناسب ہوگا۔

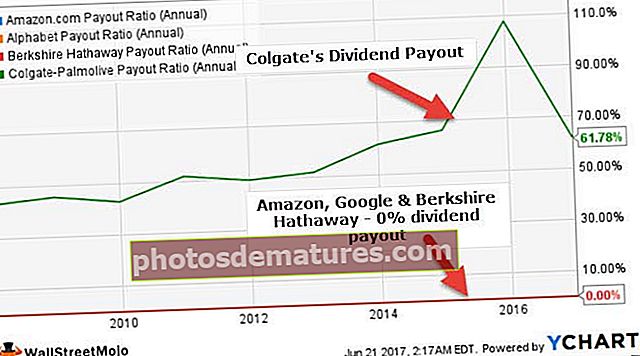

یہ ایک اہم اشارے ہے کہ کوئی کمپنی مالی طور پر کس طرح کام کررہی ہے۔ جیسا کہ ہم اوپر سے نوٹ کرتے ہیں ، کالگٹ ڈیویڈنڈ پے آؤٹ تناسب 2016۔17 میں 61.78٪ تھا۔ تاہم ، ایمیزون ، گوگل ، اور برک شیر ہیت وے نے شیئر ہولڈرز کو ڈیویڈنڈ کے ذریعے ایک پیسہ بھی ادا نہیں کیا ہے۔ اس کا کیا مطلب ہے؟ کیا یہ تناسب کمپنی کی نمو کے بارے میں کچھ کہتا ہے؟

کسی کمپنی کا بنیادی مقصد حصص یافتگان کی دولت کو زیادہ سے زیادہ کرنا ہے۔ کمپنی اپنے جاری منصوبوں / کاموں کے لئے مالی اعانت کے لئے حصص یافتگان سے رقم لیتا ہے ، اور پھر جب یہ منصوبے / کاروائیاں نفع کماتے ہیں تو ، کمپنی کا یہ فرض اور فرض بن جاتا ہے کہ وہ اپنے حصص یافتگان کے ساتھ منافع بانٹائے۔ کسی خاص مدت کے دوران کمپنی حصص یافتگان کے ساتھ جو منافع کرتی ہے اسے "ڈویڈنڈ" کہا جاتا ہے۔ اور کمپنی جس لابانڈ کی ادائیگی کرتی ہے (اس کی آمدنی میں سے) جو اسے دیتی ہے اسے "ڈیویڈنڈ ادائیگی تناسب" کہا جاتا ہے۔

ڈیویڈنڈ پے آؤٹ کا تناسب فارمولا

فارمولا 1

پہلے ، ہم سب سے زیادہ معمولی سے ایک کے بارے میں بات کریں گے اور پھر دوسرے دو کو تصور میں وسعت دینے کے لئے ان کی وضاحت کریں گے۔

منافع کی ادائیگی کا تناسب فارمولہ = منافع / خالص آمدنیآسان الفاظ میں ، منافع کا تناسب خالص آمدنی کا فیصد ہے جو حصص یافتگان کو بطور منافع ادا کیا جاتا ہے۔

عملی طور پر اس تناسب کو نافذ کرنے کے ل you ، آپ کو کمپنی کے انکم اسٹیٹمنٹ پر جانے کی ضرورت ہوگی ، "خالص آمدنی" کو دیکھیں اور معلوم کریں کہ آیا وہاں کوئی "ڈویڈنڈ ادائیگی" ہے۔

فارمولہ # 2

منافع کا تناسب = 1 - برقرار رکھنے کا تناسبجیسا کہ اوپر ذکر کیا گیا ہے ، منافع منافع کا ایک حصہ ہے۔ دوسرا حص whichہ جس میں کمپنی کمپنی کی توسیع میں دوبارہ سرمایہ کاری کے ل. رکھتی ہے اسے برقرار رکھی ہوئی آمدنی کہا جاتا ہے۔ اور جب ہم خالص آمدنی میں سے برقرار آمدنی کی فیصد کا حساب لگائیں تو ہمیں برقراری کا تناسب ملے گا۔

برقرار رکھنے کا تناسب = حاصل شدہ آمدنی / خالص آمدنی

تو ، آسان الفاظ میں ،

ڈیویڈنڈ پے آؤٹ تناسب کا فارمولا = 1 - (برقرار آمدنی / خالص آمدنی)

یا ، منافع کا تناسب = (خالص آمدنی - برقرار آمدنی) / نیٹ آمدنی

اگر آپ خالص آمدنی اور برقرار رکھی ہوئی آمدنی کو جانتے ہیں تو ، آپ آسانی سے کمپنی کا لابانش تناسب (اگر کوئی ہے) تلاش کرسکیں گے۔ صرف خالص آمدنی سے برقرار رکھی ہوئی کمائی کو کم کریں اور پھر اعداد و شمار کو خالص آمدنی سے تقسیم کریں۔

فارمولا # 3

ڈیویڈنڈ پے آؤٹ تناسب فارمولہ = فی شیئر منافع (ڈی پی ایس) / فی حصص آمدنی (ای پی ایس)یہ فارمولہ اس وقت کارآمد ہے جب آپ کے پاس کمپنی کے انکم اسٹیٹمنٹ تک فوری رسائی نہ ہو ، اور آپ کے پاس صرف ڈی پی ایس اور ای پی ایس ہوں۔ EPS کے ذریعہ DPS کو صرف تقسیم کریں ، اور آپ کو منافع کا تناسب ملے گا۔

اگر آپ کو فائدہ اور آمدنی کا پتہ ہے تو ، اس فارمولے کو استعمال کرنے کا کوئی طریقہ نہیں ہے۔ لیکن اگر آپ "فی شیئر" کی بنیاد جاننا چاہتے ہیں تو ، آپ کو یہ کرنا چاہئے۔ شیئرز کی تعداد کے حساب سے تقسیم تقسیم کریں ، اور آپ کو ڈی پی ایس مل جائے گا۔ پھر حصص کی تعداد کے ذریعہ خالص آمدنی کو تقسیم کریں ، اور آپ کو EPS ملے گی۔

زیادہ تر لوگ پہلا فارمولا استعمال کرتے ہیں۔ لیکن ان معاملات میں جہاں آپ آمدنی کے بیان تک رسائی حاصل نہیں کرسکتے ہیں ، متبادل طریقے استعمال کیے جاسکتے ہیں۔

اس کے علاوہ ، منافع بخش پیداوار تناسب پر ایک نظر ڈالیں۔

ڈیویڈنڈ پے آؤٹ تناسب کی تشریح

- تنظیم کی پختگی سب سے پہلے ، منافع کی ادائیگی کے تناسب سے ، کوئی شخص کسی تنظیم کی پختگی کی سطح کو سمجھ سکتا ہے۔ مثال کے طور پر ، اگر کوئی تنظیم ترقی پر مبنی اور مارکیٹ میں نئی ہے تو ، امکانات یہ ہیں کہ زیادہ تر منافع اپنے کاموں میں توسیع کے لئے دوبارہ حاصل کرے گا۔ شاذ و نادر ہی ، ترقی پر مبنی کمپنیاں منافع کی ادائیگی کرتی ہیں کیونکہ منافع ادا کرنے کے قابل ہونے کے ل، ، انہیں پہلے کاروبار کے ابتدائی مرحلے سے آگے جانے کی ضرورت ہے۔ یہاں ایمیزون کے بارے میں سوچو۔

- دوبارہ سرمایہ کاری کے مواقع - کچھ معاملات میں ، قائم کمپنیاں ہمیشہ حصص یافتگان کو بہت زیادہ منافع نہیں دیتے ہیں۔ اس معاملے میں ، یہ واقعی وقت کے ساتھ ساتھ حصص یافتگان کے صبر کا امتحان ہے ، وہ توقع کرتے ہیں کہ زیادہ سے زیادہ فوائد ان کے پاس واپس ہوں گے۔ لیکن بہت سے قائم شدہ کمپنیاں اپنے 0٪ ادائیگی کے تناسب کو جواز فراہم کرتی ہیں کہ زیادہ سے زیادہ رقم دوبارہ کام میں لائی جائے تاکہ یہ یقینی بنایا جاسکے کہ حصص یافتگان کے پیسوں کا صحیح استعمال ہوگا اور مستقبل قریب میں ان کے لئے بہتر منافع ہوگا۔ یہاں برکشائر ہیتھ وے کے بارے میں سوچئے۔

- ہر سال منافع کا تناسب برقرار رکھنا - منافع کی ادائیگی کے تناسب کے دوسرے پہلو بھی ہیں جن پر بھی غور کیا جانا چاہئے۔ اگر کسی کمپنی نے کچھ سالوں کے لئے ڈیویڈنڈ دینا شروع کردیا ہے تو ، اسے اس بات کا یقین کرانا چاہئے کہ وہ ہر سال کسی بھی نیچے رجحان کے بغیر منافع دیتا ہے۔ ہر سال منافع کی ادائیگی کو برقرار رکھنے سے کمپنی کو اسٹاک مارکیٹ میں اچھا کام کرنے میں مدد ملتی ہے ، اور زیادہ سے زیادہ سرمایہ کار کمپنی میں سرمایہ کاری کرنے کے لئے راغب ہوجاتے ہیں۔ یہاں کولگیٹ کے بارے میں سوچو۔

- منافع میں اضافہ کا رجحان - ہر کمپنی جو ڈیویڈنڈ ادا کرتی ہے اس کا مقصد حصص یافتگان کو گذشتہ سال کے مقابلے میں ہر سال زیادہ منافع ادا کرنا ہے۔ ایک طویل عرصے تک کا رجحان یقینی بناتا ہے کہ کمپنی معاشی طور پر صحت مند ہے اور محصولات کو پیدا کرنے کے معاملے میں بہت اچھا کام کررہی ہے۔ منافع کی زیادہ ادائیگی ہر کمپنی کے لئے قابل اطلاق نہیں ہے ، لیکن اس میں مستثنیات ہیں۔ مثال کے طور پر ، REITs (جائداد غیر منقولہ ٹرسٹ) قانونی طور پر پابند ہیں کہ وہ اپنی آمدنی کا 90٪ حصہ داروں کو ادا کرے۔ ایم ایل پیز (ماسٹر لمیٹڈ پارٹنرشپ) کے معاملے میں ، اگرچہ لازمی نہیں ہے ، اس میں عام طور پر منافع کی ادائیگی کا تناسب زیادہ ہوتا ہے۔

ڈیویڈنڈ پے آؤٹ تناسب کی مثال

مثال # 1

آئیے سال 2015 اور 2016 کے اے بی سی کمپنی کے انکم اسٹیٹمنٹ پر نظر ڈالیں۔

| تفصیلات | 2016 (امریکی ڈالر میں) | 2015 (امریکی ڈالر میں) |

| فروخت | 30,00,000 | 28,00,000 |

| (-) فروخت کردہ سامان کی قیمت (COGS) | (21,00,000) | (20,00,000) |

| کل منافع | 900,000 | 800,000 |

| عمومی اخراجات | 180,000 | 120,000 |

| اخراجات بیچنا | 220,000 | 230,000 |

| آپریٹنگ کے کل اخراجات | (400,000) | (350,000) |

| آپریٹنگ انکم | 500,000 | 450,000 |

| سود کے ا خراجات | (50,000) | (50,000) |

| انکم ٹیکس سے پہلے منافع | 450,000 | 400,000 |

| انکم ٹیکس | (125,000) | (100,000) |

| اصل آمد | 325,000 | 300,000 |

یہ بھی اطلاع ہے کہ سال 2016 کے لابانش ادائیگی میں 50،000 امریکی ڈالر تھے اور سال 2015 کے لئے 40،000 امریکی ڈالر تھے۔

منافع کا تناسب تجزیہ انجام دیں

سب سے پہلے تو ، یہاں پر دو باتیں غور طلب ہیں۔

سب سے پہلے ، کمپنی کے انکم اسٹیٹمنٹ میں سال کے لئے منافع کی ادائیگی نہیں ہوگی۔ چونکہ منافع کی ادائیگی کوئی خرچ نہیں ہے ، لہذا اسے کسی بھی طرح سے آمدنی کو کم نہیں کرنا چاہئے۔

دوسرا ، اس سال کے لئے کتنا منافع ادا کیا گیا تھا اس کیش فلو بیان کے فنانسنگ سیکشن میں حساب لیا جائے گا۔ لہذا اگر آپ معمول کے مطابق تناسب تلاش کرنا چاہتے ہیں تو ، آپ کو آمدنی کے بیانات اور نقد بہاؤ دونوں بیانات تک رسائی حاصل کرنے کی ضرورت ہے۔

اب ، معمول کے تناسب کا استعمال کرکے منافع کی ادائیگی کے تناسب کا حساب لگائیں۔

| تفصیلات | 2016 (امریکی ڈالر میں) | 2015 (امریکی ڈالر میں) |

| منافع کی ادائیگی (1) | 50,000 | 40,000 |

| خالص آمدنی (2) | 325,000 | 300,000 |

| منافع کا تناسب (1/2) | 15.38% | 13.33% |

اگر ہم دونوں سال کے لابانش تناسب کا موازنہ کریں تو ہم دیکھیں گے کہ 2016 میں ، ڈیویڈنڈ کی ادائیگی پچھلے سال کے مقابلے میں زیادہ ہے۔ بطور کاروبار کمپنی پختگی کی سطح پر کہاں کھڑی ہے ، اس پر انحصار کرتے ہوئے ، ہم اس کی ترجمانی کریں گے۔ اگر اے بی سی کمپنی ترقی کے ابتدائی مراحل سے باہر ہے تو ، یہ صحت مند علامت ہے۔

اگلی مثال میں ، ہم پچھلی مثال کی توسیع دیکھیں گے۔ لیکن منافع کی ادائیگی کے تناسب کا حساب کتاب الگ ہوگا۔

مثال # 2

آئیے سال 2015 اور 2016 کے اے بی سی کمپنی کی انکم اسٹیٹمنٹ اور بیلنس شیٹ پر نگاہ ڈالیں۔

| تفصیلات | 2016 (امریکی ڈالر میں) | 2015 (امریکی ڈالر میں) |

| فروخت | 30,00,000 | 28,00,000 |

| (-) فروخت کردہ سامان کی قیمت (COGS) | (21,00,000) | (20,00,000) |

| کل منافع | 900,000 | 800,000 |

| عمومی اخراجات | 180,000 | 120,000 |

| اخراجات بیچنا | 220,000 | 230,000 |

| آپریٹنگ کے کل اخراجات | (400,000) | (350,000) |

| آپریٹنگ انکم | 500,000 | 450,000 |

| سود کے ا خراجات | (50,000) | (50,000) |

| انکم ٹیکس سے پہلے منافع | 450,000 | 400,000 |

| انکم ٹیکس | (125,000) | (100,000) |

| اصل آمد | 325,000 | 300,000 |

اے بی سی کمپنی کی بیلنس شیٹ

| 2016 (امریکی ڈالر میں) | 2015 (امریکی ڈالر میں) | |

| اثاثے | ||

| موجودہ اثاثہ جات | 300,000 | 400,000 |

| سرمایہ کاری | 45,00,000 | 41,00,000 |

| پلانٹ اور مشینری | 13,00,000 | 16,00,000 |

| غیر مادی اثاثے | 15,000 | 10,000 |

| مجموعی اثاثے | 61,15,000 | 61,10,000 |

| واجبات | ||

| موجودہ قرضوں | 200,000 | 2,70,000 |

| طویل مدتی واجبات | 1,15,000 | 1,40,000 |

| کل واجبات | 3,15,000 | 4,10,000 |

| اسٹاک ہولڈرز کی ایکویٹی | ||

| ترجیحی اسٹاک | 550,000 | 550,000 |

| عام اسٹاک | 50,00,000 | 50,00,000 |

| آمدنی برقرار رکھی | 250,000 | 150,000 |

| کل اسٹاک ہولڈرز کی ایکویٹی | 58,00,000 | 57,00,000 |

| کل واجبات اور اسٹاک ہولڈرز کی ایکویٹی | 61,15,000 | 61,10,000 |

نوٹ: یہ فرض کیا جاتا ہے کہ ساری آمدنی (باقی رکھی ہوئی کمائی کے سوا) دونوں حص divideوں میں منافع کی شکل میں ادا کی جاتی ہے۔

اس مثال میں ، ہمیں ڈیویڈنڈ ادائیگی تناسب کا حساب کتاب کرنے کی ضرورت ہے جہاں ہمیں قطعی طور پر نہیں معلوم کہ کتنا منافع دیا جاتا ہے۔

ہم منافع کی ادائیگی کے تناسب کی تصدیق کے متبادل فارمولے پر عمل کریں گے۔

ڈیویڈنڈ پے آؤٹ تناسب کا فارمولا = 1 - (برقرار آمدنی / خالص آمدنی)

یا ، ڈیویڈنڈ ادائیگی کا تناسب فارمولا = (خالص آمدنی - آمدنی برقرار رکھنا) / خالص آمدنی

| تفصیلات | 2016 (امریکی ڈالر میں) | 2015 (امریکی ڈالر میں) |

| برقرار رکھی ہوئی آمدنی (1) | 250,000 | 150,000 |

| خالص آمدنی (2) | 325,000 | 300,000 |

| NI - R.E. (3 = 2 -1) | 75,000 | 150,000 |

| منافع کا تناسب (3/2) | 23.08% | 50% |

مثال # 3

ایم این سی کمپنی نے سال 2016 میں فی شیئر 20 امریکی ڈالر فی شیئر تقسیم کیا ہے۔ اسی سال ایم این سی کے لئے فی شیئر آمدنی 250 امریکی ڈالر فی شیئر ہے۔ ایم این سی کمپنیوں کے منافع بخش ادائیگی کے تناسب کا حساب لگائیں۔

اس معاملے میں ، ہم یہ متبادل فارمولہ استعمال کریں گے۔

| تفصیلات | 2016 (امریکی ڈالر میں) |

| فی حصص منافع (1) | 20 |

| فی شیئر آمدنی (2) | 250 |

| منافع کا تناسب (1/2) | 8% |

ایپل منافع تجزیہ

آئیے ایک منافع بخش تناسب کو بہتر طور پر سمجھنے کے لئے ایک عملی مثال دیکھیں۔

ماخذ: ycharts

| اشیاء | 2012 | 2013 | 2014 | 2015 | 2016 |

| منافع ($ bn) | 2.49 | 10.56 | 11.13 | 11.56 | 12.15 |

| خالص آمدنی ($ bn) | 41.73 | 37.04 | 39.51 | 53.39 | 45.69 |

| منافع ادائیگی کا تناسب | 5.97% | 28.51% | 28.17% | 21.65% | 26.59% |

2011 تک ، ایپل نے اپنے سرمایہ کاروں کو کوئی منافع نہیں دیا۔ کیونکہ انہیں یقین ہے کہ اگر وہ اس آمدنی پر دوبارہ سرمایہ کاری کریں گے تو وہ سرمایہ کاروں کے لئے بہتر منافع حاصل کرسکیں گے ، جو انہوں نے آخر کار کیا۔

ایکسن کے منافع کا تناسب کیوں بڑھ رہا ہے؟

آئیے اب ایکسن کا فائدہ مند تناسب تجزیہ کریں۔ ہم نوٹ کرتے ہیں کہ ایکسن کا ڈیویڈنڈ ادائیگی تناسب 2015 سے بڑھ رہا ہے۔ ایسا کیوں ہے؟ کیا کمپنی بہت اچھا کام کررہی ہے اور اس وجہ سے اس کے منافع کو غیر متناسب طور پر بڑھا رہی ہے؟

ماخذ: ycharts

اضافے کی مختلف وجوہات ہوسکتی ہیں۔ 1) منافع میں اضافہ 2) خالص آمدنی میں کمی 3) 1 اور 2 دونوں

# 1 - منافع میں اضافہ

ایکسن کے منافع میں نیچے رجحان ہے۔

ماخذ: ycharts

ہم اوپر سے نوٹ کرتے ہیں کہ ایکسن کا منافع بخش اخراج 2010 میں 8.02 بلین ڈالر سے بڑھ کر 2016 میں 12.45 بلین ڈالر ہوگیا ہے۔

# 2 - خالص آمدنی میں کمی

آئیے اب ایکسن کی نیٹ آمدنی کے رجحان پر ایک نظر ڈالیں۔

ماخذ: ycharts

ہم نوٹ کرتے ہیں کہ ایکسن کی آمدنی 2012 میں .5 44.88 بلین ڈالر سے 82.5 فیصد کم ہوکر 2016 میں 7.84 بلین ڈالر ہوگئی۔ یہ کمی کافی حد تک ہے اور اس کے نتیجے میں منافع بخش ادائیگی تناسب میں اضافے کا سبب بنی ہے۔

ہم یہ نتیجہ اخذ کرسکتے ہیں کہ ایکسن کے منافع کا تناسب ادائیگی شدہ منافع میں اضافے کے ساتھ ساتھ خالص آمدنی میں کمی دونوں کی وجہ سے ہوا ہے۔

عالمی بینک - مستحکم منافع کا تناسب تجزیہ

عالمی بینک بڑے مارکیٹ کیپیٹلائزیشن بینکس ہیں جو مستحکم نمو کی شرح پر پختہ اور بڑھ رہے ہیں۔ ہم نوٹ کرتے ہیں کہ ایسے بینکوں میں زیادہ سے زیادہ منافع کا تناسب ہوتا ہے۔ ذیل میں گلوبل بینکوں کی فہرست ہے جس کے ساتھ ان کے مارکیٹ کیپٹلائزیشن اور ادائیگی کا تناسب ہے۔

| سیریل نمبر | نام | مارکیٹ کیپ ($ ملین) | منافع کی ادائیگی کا تناسب (سالانہ) |

| 1 | جے پی مورگن چیس | 312895.4 | 34.3% |

| 2 | ویلز فارگو | 271054.5 | 41.2% |

| 3 | بینک آف امریکہ | 237949.9027 | 23.4% |

| 4 | سٹی گروپ | 177530.0 | 15.3% |

| 5 | HSBC ہولڈنگز | 177155.6 | 369.4% |

| 6 | رائل بینک آف کینیڈا | 103992.2 | 48.0% |

| 7 | بانکو سینٹینڈر | 97118.3 | 37.2% |

| 8 | ٹورنٹو ڈومینین بینک | 91322.0 | 43.2% |

| 9 | دوستسبشی یو ایف جے فنانشل | 88234.7 | 31.3% |

| 10 | ویسٹ پیک بینکنگ | 78430.5 | 72.6% |

| 11 | بینک آف نووا اسکاٹیا | 71475.7 | 50.6% |

| 12 | آئی این جی گروپ | 66593.5 | 50.7% |

| 13 | یو بی ایس گروپ | 60503.3 | 98.8% |

| 14 | بی بی وی اے | 54568.5 | 46.0% |

| 15 | سمیتومو میتسوئی فنانشل | 54215.5 | 29.0% |

- جے پی مورگن چیس ، $ 312 بلین کی مارکیٹ کیپٹلائزیشن کے ساتھ ، ادائیگی کا تناسب 34.3 فیصد ہے

- مندرجہ بالا گروپ میں سٹی گروپ کے پاس سب سے کم ادائیگی تناسب 15.3 فیصد ہے

- یہاں پر HSBC ہولڈنگ 369.4٪ کے منافعوں کی ادائیگی کا تناسب والا ایک ادارہ ہے

انٹرنیٹ کمپنیاں۔ کوئی منافع نہیں

پختہ عالمی بینکوں کے مقابلے میں زیادہ تر ٹیک کمپنیاں کوئی منافع نہیں دیتی ہیں کیونکہ ان میں دوبارہ سرمایہ کاری کی زیادہ صلاحیت موجود ہے۔ ذیل میں انٹرنیٹ پر مبنی سر فہرست کمپنیوں کی فہرست ہے جس کے ساتھ ان کے مارکیٹ کیپٹلائزیشن اور ادائیگی کا تناسب ہے۔

| سیریل نمبر | نام | مارکیٹ کیپ ($ ملین) | منافع کی ادائیگی کا تناسب (سالانہ) |

| 1 | الف بے | 674,607 | 0.0% |

| 2 | فیس بک | 443,044 | 0.0% |

| 3 | بیدو | 61,442 | 0.0% |

| 4 | جے ڈی ڈاٹ کام | 56,408 | 0.0% |

| 5 | التبہ | 52,184 | 0.0% |

| 6 | اچانک | 21,083 | 0.0% |

| 7 | ویبو | 16,306 | 0.0% |

| 8 | ٹویٹر | 12,468 | 0.0% |

| 9 | ویری سائن | 9,503 | 0.0% |

| 10 | یاندیکس | 8,609 | 0.0% |

| 11 | IAC / InterActive | 8,212 | 0.0% |

| 12 | مومو | 7,433 | 0.0% |

بڑے مارکٹ کیپ ہونے کے باوجود ، الف بے ، فیس بک اور دیگر مستقبل قریب میں کسی بھی منافع کی ادائیگی کا ارادہ نہیں رکھتے ہیں۔ انہیں یقین ہے کہ وہ منافع کی بحالی اور حصص یافتگان کے لئے زیادہ منافع حاصل کرسکتے ہیں۔

آئل اینڈ گیس E&P - منفی منافع کا تناسب

منفی منافع کا تناسب تب ہوتا ہے جب کمپنی منافع ادا کرتی ہے یہاں تک کہ جب کمپنی کو نقصان ہوا۔ یہ یقینی طور پر صحتمند علامت نہیں ہے کیونکہ کمپنی کو حصص یافتگان کو منافع کی ادائیگی کے لئے موجودہ نقد رقم استعمال کرنا ہوگی یا مزید سرمایہ اکٹھا کرنا ہوگا۔

ذیل میں آئل اینڈ گیس ایکسپلوریشن اینڈ پروڈکشن کمپنیوں کی فہرست ہے جو ایسی ہی صورتحال کا سامنا کر رہی ہیں۔

| سیریل نمبر | نام | مارکیٹ کیپ ($ ملین) | منافع بخش ادائیگی کا تناسب (سالانہ) |

| 1 | کونوکو فلپس | 57,352 | -34.7% |

| 2 | EOG وسائل | 50,840 | -34.0% |

| 3 | کبھی کبھار پٹرولیم | 47,427 | -402.3% |

| 4 | کینیڈین قدرتی | 34,573 | -371.6% |

| 5 | پاینیر قدرتی وسائل | 27,009 | -2.3% |

| 6 | انادارکو پٹرولیم | 26,168 | -3.4% |

| 7 | اپاچی | 18,953 | -27.0% |

| 8 | ڈیون انرجی | 16,465 | -6.7% |

| 9 | ہیس | 13,657 | -5.7% |

| 10 | نوبل توانائی | 12,597 | -17.2% |

| 11 | میراتھن آئل | 10,616 | -7.6% |

| 12 | کیبوٹ آئل اینڈ گیس | 10,516 | -8.7% |

| 13 | EQT | 9,274 | -4.4% |

| 14 | سیماریکس انرجی | 8,888 | -9.3% |

حدود

منافع کا تناسب ہمیشہ کمپنی کے بارے میں سرمایہ کاروں کو واضح نہیں ہوتا ہے۔ ایسی ایک دو چیزیں ہیں جن کو نقصانات کہا جاسکتا ہے۔ آئیے ان پر ایک نظر ڈالیں۔

- سب سے پہلے ، ہر سال منافع کی ادائیگی ہمیشہ ایک جیسی نہیں ہوتی ہے۔ یہ بہت سے عوامل پر منحصر ہے جو انتہائی اتار چڑھاؤ ہیں۔ اور سرمایہ کاری کے دستیاب مواقع کے ساتھ منافع کی ادائیگی بھی بدل جاتی ہے۔

- سرمایہ کاری کی دنیا میں ، سرمایہ کار فوری پھل چاہتے ہیں۔ اگر فوری طور پر تسکین کے ل divide ان کی خواہش کا نتیجہ کسی کمپنی کی قیمت کم ہوجاتا ہے اگر کمپنی اپنے سرمایہ کاروں کو منافع ادا کرنے میں ناکام رہی ہے۔

نتیجہ اخذ کرنا

یہ کہا جاسکتا ہے کہ مارکیٹ میں اتار چڑھاؤ جیسے چند عوامل پر غور کرتے ہوئے ، کمپنی اپنی آمدنی کے لحاظ سے کس طرح کا کاروبار کررہی ہے اس کا ایک اچھا اشارہ ہے ، کمپنی کس کاروبار کے کس مرحلے میں ہے ، دوبارہ سرمایہ کاری کی ضرورت ہے کیونکہ تنظیم کی توسیع کا ، اسٹاک مارکیٹ میں کمپنی کو کس طرح سمجھا جارہا ہے وغیرہ وغیرہ۔ لہذا ایک سرمایہ کار کے طور پر ، آپ کو کمپنی کے منافع کی ادائیگی کے تناسب کی بنیاد پر انصاف کرنے کے بجائے ایک جامع نظریہ رکھنے کی ضرورت ہے۔