متغیر قیمت (تعریف ، مثالوں) | کیا شامل ہے؟

متغیر لاگت کی تعریف

متغیر لاگت کا ایک نقطہ نظر ہے جو کمپنی میں موجود انوینٹری کی قیمت لگانے یا اس کی قیمت کے حساب کتاب کے مقصد کے لئے استعمال ہوتا ہے جہاں پیداوار کی پیداوار کے ساتھ براہ راست منسلک لاگت کا استعمال انوینٹری لاگت یا پیداوار کی لاگت پر ہوتا ہے۔ اور دوسرے اخراجات انکم اسٹیٹمنٹ میں بطور خرچہ وصول کیے جاتے ہیں۔

متغیر لاگت آؤٹ پٹ کی پیداوار سے منسلک ہوتی ہے ، اور یہ فی یونٹ رقم ہوتی ہے ، جس کی قیمت ایک ہی یونٹ کی پیداوار ہوتی ہے۔ یہ پیمانے کی معیشتوں کے مطابق ابتدائی طور پر پیداواری یونٹوں کی تعداد میں اضافے کے ساتھ ہی اس میں اضافہ ہوتا ہے۔

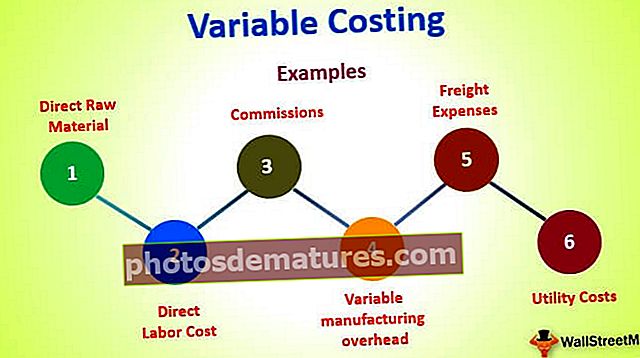

اس میں کیا شامل ہے؟

- براہ راست خام مال

- براہ راست مزدوری لاگت

- کمیشن

- یوٹیلیٹی لاگت

- فریٹ اخراجات

- متغیر مینوفیکچرنگ اوور ہیڈ

متغیر لاگت کی مثالیں

مثال # 1

آئیے فرض کریں کہ ایک کمپنی اے بی سی کو 5،000 2500 کی کل قیمت پر 5000 یونٹ تیار کرنے کا آرڈر موصول ہوا ہے۔ کمپنی اس لاگت کا تعی .ن کرنا چاہتی ہے جو 5000 یونٹوں کی پیداوار سے وابستہ ہے اور مجموعی منافع کو بھی جاننا چاہتی ہے ، جس سے وہ کما سکتا ہے۔

دیئے گئے

- یونٹوں کی سالانہ پیداوار - 200،000

- خام مال کی لاگت $ 25،000

- براہ راست لیبر لاگت $ 15،000

حل

مندرجہ بالا معلومات سے ، ہم آسانی سے ایک یونٹ کے سال کے لئے فی یونٹ لاگت کا حساب لگاسکتے ہیں

- خام مال = 25،000 / 200،000 = 0.125

- مزدوری لاگت = 15،000 / 200،000 = 0.075

لہذا ، 5،000 یونٹوں کی پیداوار سے وابستہ متغیر لاگت کا حساب ذیل میں لگایا جاسکتا ہے ،

= 5,000 * (0.125+0.075)

= $1,000

لہذا ، مجموعی منافع کا حساب کتاب کیا جاسکتا ہے

$2,500 – $1,000

مجموعی منافع = 500 1،500

مثال # 2

آئیے فرض کریں کہ ایک کمپنی اے بی سی کو، 4،500 کی کل قیمت پر 7،000 یونٹ تیار کرنے کا آرڈر موصول ہوا ہے۔ کمپنی اس لاگت کا تعین کرنا چاہتی ہے جو 1،000 یونٹوں کی پیداوار سے وابستہ ہے اور مجموعی منافع کو بھی جاننا چاہتی ہے ، جس سے وہ کما سکتا ہے۔

دیئے گئے

- یونٹوں کی سالانہ پیداوار - 250،000

- خام مال کی لاگت $ 45،000

- براہ راست لیبر لاگت $ 25،000

حل

مندرجہ بالا معلومات سے ، ہم آسانی سے ایک یونٹ کے سال کے لئے فی یونٹ لاگت کا حساب لگاسکتے ہیں

- خام مال = 45،000 / 250،000 = 0.18

- مزدوری لاگت = 25،000 / 250،000 = 0.10

لہذا 5،000 یونٹوں کی پیداوار سے وابستہ متغیر لاگت کا اندازہ اس طرح لگایا جاسکتا ہے ،

= 7,000 * (0.18+0.10)

= $1,960

لہذا ، مجموعی منافع کا حساب کتاب کیا جاسکتا ہے ،

= $2,500 – $1,960

مجموعی منافع = 40 540

مثال # 3

آئیے فرض کریں کہ ایک کمپنی اے بی سی کو، 10،500 کی کل قیمت پر 5،500 یونٹ تیار کرنے کا آرڈر موصول ہوا ہے۔ کمپنی اس لاگت کا تعین کرنا چاہتی ہے جو 5500 یونٹوں کی پیداوار سے وابستہ ہے اور مجموعی منافع کو بھی جاننا چاہتی ہے ، جس سے وہ کما سکتا ہے۔

دیئے گئے

- یونٹوں کی سالانہ پیداوار - 400،000

- خام مال کی لاگت $ 85،000

- براہ راست لیبر لاگت $ 65،000

حل

مندرجہ بالا معلومات سے ، ہم آسانی سے ایک یونٹ کے سال کے لئے فی یونٹ لاگت کا حساب لگاسکتے ہیں

- خام مال = 85،000 / 400،000 = 0.2125

- مزدوری لاگت = 65،000 / 400،000 = 0.1625

لہذا 5،500 یونٹ کی تیاری سے وابستہ متغیر لاگت کا حساب ذیل میں لگایا جاسکتا ہے ،

= 5,500 * (0.2125+0.1625)

= $2,063

لہذا ، مجموعی منافع کا حساب کتاب کیا جاسکتا ہے ،

= $10,500 – $2,063

مجموعی منافع = $ 8،438

مثال # 4

آئیے فرض کریں کہ ایک کمپنی اے بی سی کو ،000 4،500 کی کل قیمت پر 9،000 یونٹ تیار کرنے کا آرڈر موصول ہوا ہے۔ کمپنی اس لاگت کا تعی .ن کرنا چاہتی ہے جو 9000 یونٹوں کی پیداوار سے وابستہ ہے اور مجموعی منافع کو بھی جاننا چاہتی ہے ، جس سے وہ کما سکتا ہے۔

دیئے گئے

- یونٹوں کی سالانہ پیداوار - 250،000

- خام مال کی لاگت $ 35،000

- براہ راست لیبر لاگت $ 30،000

حل

مذکورہ معلومات سے ، ہم آسانی سے ایک یونٹ کے سال کے لئے فی یونٹ لاگت کا حساب لگاسکتے ہیں

- خام مال = 35،000 / 250،000 = 0.14

- براہ راست مزدوری لاگت = 30،000 / 250،000 = 0.12

لہذا 9000 یونٹوں کی تیاری سے وابستہ متغیر لاگت کا حساب ذیل میں لگایا جاسکتا ہے ،

= 9,000 * (0.14+0.12)

= $2,340

لہذا ، مجموعی منافع کا حساب کتاب کیا جاسکتا ہے ،

= $4,500 – $2,340

مجموعی منافع = 1 2،160

نتیجہ اخذ کرنا

متغیر لاگت پیداواری کاروبار کے لئے ایک اہم عنصر ہے ، اور اس کا محتاط انداز میں تجزیہ کیا جانا چاہئے کیونکہ ہم اوپر دیکھ سکتے ہیں کہ اس کا براہ راست اثر کاروبار کی پیداوار اور مارجن پر پڑتا ہے۔ ایک کمپنی کو اپنی لاگت کے ڈھانچے کا مکمل تجزیہ کرنا چاہئے ، جس کے نتیجے میں کاروبار کو کارکردگی کو بہتر بنانے میں مدد ملتی ہے۔