بینکاسورنس (مطلب۔ اقسام) | بینسکیورینس کیا ہے؟

بینسکیورینس معنی

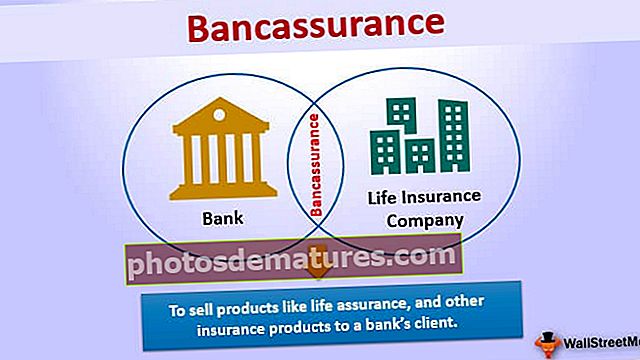

بینکاسورنس بینک اور لائف انشورنس کمپنی کا امتزاج ہے۔ لائف انشورنس ، اور انشورنس پروڈکٹس جیسی مصنوعات کو کسی بینک کے مؤکل کو بیچنا بینک اور انشورنس کمپنی کے درمیان شراکت ہے ، وہ بینک کے صارفین کو انشورنس فوائد بھی پیش کرتے ہیں اور ایسا کرنے سے دونوں کمپنیاں نفع کماتی ہیں۔

وضاحت

بینس انشورنس بینکوں کے توسط سے زندگی کی انشورینس کی مصنوعات فروخت کرنے کے سوا کچھ نہیں ہے۔ بینک اور لائف انشورنس کمپنیاں مل کر شراکت میں کاروبار کریں گی۔ یہ دونوں بینکوں اور انشورنس کمپنیوں کے لئے کارآمد ہے کیونکہ یہاں ، بینک انشورنس کمپنیوں کی مصنوعات کو اپنے مؤکلوں کو فروخت کرتا ہے ، اور بینک انشورنس گاہکوں کو بینک پروڈکٹس بھی پیش کرتا ہے۔

انشورنس کمپنی کلائنٹ کو ایک ایسی پالیسی پیش کرتی ہے جس میں صارفین کو ہر سال پریمیم ادائیگی کرنا پڑتی ہے ، اور انشورنس کمپنیاں آپ کو ایک ایک مد میں ادائیگی کریں گی ، جو موت کے فائدہ کے طور پر جانا جاتا ہے۔ یہ ان سیکورٹیز میں سے ایک ہے جس میں مالک اس پروڈکٹ کو سیکیورٹی کے طور پر خریدتا ہے۔ اگر مستقبل میں کوئی حادثاتی موت واقع ہوجاتی ہے ، تو یہ مصنوع مالک کے اہل خانہ کی مدد کرے گی کیونکہ کنبہ کے پاس ایک ایک ایک لاکھ روپے ہوجاتے ہیں۔

اہمیت

بینسکیورینس میں ، بینک بغیر کسی رسک کام کیے آسانی سے منافع کما سکتے ہیں۔ بینکوں کو صرف انشورینس کمپنی کی مصنوعات فروخت کرنے کی ضرورت ہے ، اور بدلے میں ، بینک کو ایک کمیشن مل جائے گا۔ زندگی کو انشورینس کی مصنوعات پیش کرکے بینکوں کو زیادہ فوائد حاصل ہوں گے کیونکہ انہیں صارفین کے ساتھ اچھے تعلقات استوار کرنے کا موقع ملے گا۔ لائف انشورنس کمپنی بینک ملازمین کے لئے خصوصی تربیت کا اہتمام کرے گی ، جو بینک کے لئے ایک اضافی فائدہ ہے۔

خصوصیات

- بینک صارفین کی طرف سے پریمیم ادا نہیں کرسکتا ہے۔

- یہ ایک بینک میں صرف دو بیمہ کمپنیاں استعمال کرسکتی ہے۔

- سالانہ اکاؤنٹس کی رپورٹ میں تمام کمیشنوں کا انکشاف کیا گیا ہے۔

- ایک بینک ہمیشہ اپنے بینکاری کاروبار پر توجہ دیتا ہے۔

- انشورنس کمپنی کے لئے ، بینک کا نیٹ ورک فروخت کے لئے مفید ہے۔

- وقتا فوقتا تشخیص کی وجہ سے کریں۔

- بینس انشورنس منافع میں بہتری لاتا ہے۔

- اس سے گاہک کی زندگی بھر کی قدر بڑھ جاتی ہے۔

- یہ ایک ہی چھت کے نیچے تمام مالی سہولیات کی پیش کش کرسکتا ہے۔

پابندی کی اقسام

دو قسمیں ہیں:

# 1 - زندگی کی انشورینس کی مصنوعات

- اصطلاحی بیمہ کے منصوبے

- اوقاف کے منصوبے

- یونٹ سے منسلک انشورنس منصوبے

# 2 - غیر زندگی کی انشورینس کی مصنوعات

- صحت کا بیمہ

- میرین انشورنس

- جائیداد انشورنس

- کلیدی مردوں کی انشورنس

بینکاشورنس ماڈل

- خالص تقسیم کار ماڈل - اس ماڈل میں ، بینک انشورنس کمپنیوں کی مصنوعات پیش کرتا ہے۔ وہ ایک سے زیادہ کمپنی کی مصنوعات پیش کرتے ہیں۔ اس کے ل insurance ، انشورنس کمپنیاں بینک کو کمیشن دیتے ہیں جیسے مینجمنٹ فیس وغیرہ۔

- تدبیرانہ اتحاد ماڈل - اس ماڈل میں ، انشورنس کمپنی اور بینک کے مابین ایک رابط ہے۔ بینک صرف وہی مصنوعات پیش کرے گا جسے انشورنس کمپنی بیچنا چاہتی ہے۔

- مشترکہ وینچر ماڈل - اس ماڈل میں ، بینک مصنوعہ اور تقسیم کے ڈیزائن میں حصہ لیتا ہے۔ بنیادی ڈھانچے کے استعمال کے لئے مشترکہ فیصلہ سازی اور اعلی سسٹم کا انضمام ہے۔

- فنانشل سروس گروپ۔ اس میں مالی سرگرمیوں کی تمام سہولیات ایک ہی چھت کے نیچے ہیں۔

فوائد

- بینسکیورینس کسی صارف کی تمام ضروریات پر غور کرکے اور اپنی تمام مطلوبہ ضرورتوں کا مطالعہ کرکے ایک مکمل مالی حل فراہم کرتا ہے۔

- اعتماد کے ساتھ کوئی مسئلہ نہیں ہے کیونکہ صارفین بینک سے مصنوعات خریدتے ہیں ، اور ان کا بینک سے موجودہ تعلقات ہیں۔

- یہ ایک ہی چھت کے نیچے انشورنس مصنوعات کے ساتھ باہمی فنڈز ، قرضوں ، اکاؤنٹنگ وغیرہ جیسی ساری سہولیات مہیا کرتا ہے ، لہذا یہ کسٹمر کے لئے زیادہ آسان ہے۔

- بینک کے پاس پیشہ ورانہ مہارت ہے کہ ان کے پس منظر کا مطالعہ کرکے کون سا پروڈکٹ خریدنے کے لئے مناسب مشورے دے۔ بینس انشورنس کے عمل کے لئے کم وقت درکار ہوتا ہے کیونکہ بینک کو پہلے سے ہی ان کے ڈیٹا اور دستاویزات تک رسائی حاصل ہے۔

- یہ ایک ہی چھت کے نیچے دونوں کی خدمت پیش کرتا ہے ، لہذا کسی صارف کے ل access رسائی آسان ہے لہذا اس سے صارفین کے مجموعی اطمینان میں بہتری آئے گی لہذا انشورنس کمپنیاں اور بینک دونوں کو بھی صارفین کی اطمینان کے ساتھ نفع ملے گا۔

- دونوں کمپنیوں کے عملے کو مزید مراعات ملیں گی اور اس طرح ان کے کام کے لئے حوصلہ افزائی ہوگی ، اور اس کے نتیجے میں عملہ گاہک کو بہتر خدمات فراہم کرے گا ، اور اسی وجہ سے ، نئے گاہک بھی آکر اس میں شامل ہوجائیں گے۔

- یہ دونوں طریقوں سے کارآمد ہے جیسے بینک موکل کو زندگی کی انشورینس کمپنیوں کو دیتا ہے ، لہذا یہ زندگی کی انشورینس کمپنیوں کے لئے نفع بخش ہے۔ بدلے میں ، یہ بینکوں کے لئے بھی فائدہ مند ہے کیونکہ وہ انشورنس گاہکوں کو بینکوں کی مصنوعات فروخت کرتے ہیں تاکہ بینک کو بھی نفع مل سکے۔

- اس میں بینک اور انشورنس کمپنی دونوں کا کام شامل ہے لہذا ملازمین کی ضروریات میں اضافہ ہوگا۔ انشورنس کمپنیوں کے لئے بینکوں کے ساتھ کام کرنا زیادہ فائدہ مند ہے کیونکہ کچھ دیہی علاقوں میں بھی بینک دستیاب ہیں ، لہذا انشورنس مصنوعات کی مارکیٹنگ بھی آسان ہوجائے گی۔

- صارفین کے لئے سب سے بڑا فائدہ یہ ہے کہ ایک کم قیمت پر اپنی مرضی کے مطابق انشورینس کی مصنوعات کیونکہ اس سے آپریشنل لاگت میں کمی واقع ہوتی ہے ، اور ماہرین رہنمائی کے لئے بھی دستیاب ہیں۔ یہ پریمیم کاروبار میں اضافے کے لئے بھی مددگار ہے۔

خرابیاں

- بینسکیورینس کے لئے ابتدائی سرمایہ کاری زیادہ ہے ، اور اس کے لئے بھی زیادہ ملازمین کی ضرورت ہے۔

- یہ صرف کچھ مصنوعات فروخت کرنے کے لئے مفید ہے۔

- انہیں لوگوں کے لئے تربیت کا بندوبست کرنے کی ضرورت ہے جو وژن اور شعور کی کمی کی وجہ سے ان عملوں کو نبھائیں گے۔

نتیجہ اخذ کرنا

جیسا کہ ہم تمام فوائد اور نقصانات دیکھ رہے ہیں ، ہم کہہ سکتے ہیں کہ بینک اور لائف انشورنس کمپنیوں دونوں کو اکٹھا کرنا اچھا خیال ہے کیونکہ یہ دونوں کے لئے فائدہ مند ہے۔ یہ صارفین کے لئے بھی اچھا ہے کیونکہ بینکاسورنس تمام سہولیات کو ایک ہی چھت کے نیچے پیش کرتا ہے۔

بینکوں کے عملے کو بھی زیادہ مراعات ملتی ہیں اور وہ زیادہ نتیجہ خیز بن سکتے ہیں۔ لائف انشورنس کمپنیوں کے لئے کسی بینک سے گاہکوں کا ڈیٹا لینا آسان ہے جس کی وجہ سے ڈیٹا اکٹھا کرنے میں درکار وقت کم ہوجاتا ہے۔ یہ ایک دو طرفہ کاروبار ہے کیونکہ ایک بینک انشورنس کمپنی کے مصنوعات بیچ سکتا ہے اور انشورنس گاہکوں کو بینک پروڈکٹس بھی پیش کرسکتا ہے۔

انشورنس مہارت کی اس سطح کے ل they ، وہ تربیتی سیشن لیں گے تاکہ بینک کے تمام ملازمین کو اس کے بارے میں خیالات یا معلومات حاصل ہوں۔