اکاؤنٹنگ مفروضات (تعریف) | ٹاپ 6 مفروضوں کی فہرست

اکاؤنٹنگ مفروضات کیا ہے؟

اکاؤنٹنگ مفروضوں کو ایک قواعد کے ایک مجموعے کے طور پر بیان کیا جاسکتا ہے جو کسی تنظیم کے کاروباری عمل کو یقینی بناتا ہے اور موثر انداز میں اور ایف اے ایس بی (فنانشل اکاؤنٹنگ اسٹینڈنگ بورڈ) کے بیان کردہ معیار کے مطابق چلتا ہے جو بالآخر مستحکم ، قابل اعتماد اور قابل قدر کے لئے بنیادیں بچھانے میں معاون ہوتا ہے معلومات اور یہ مکمل طور پر بنیادی اصولوں جیسے مبنی ، مستقل مزاجی ، استحکام اور معروضیت ، مانیٹری یونٹ مفروضہ ، کاروباری ادارہ مفروضہ ، وقت کی مدت ، تشویش ، تاریخی اخراجات ، مکمل انکشافات ، اور قدامت پسندی جیسے اصولوں پر مبنی ہے۔

یہ مالی بیانات میں مالیاتی لین دین کی اطلاع دہندگی کے لئے طریقہ کار کی وضاحت کرتا ہے۔ یہ ایک قواعد کا ایک مجموعہ ہے جس کے تحت کمپنیوں کو ایف اے ایس بی کے طے شدہ معیارات کے مطابق اپنے کاروباری کاموں اور رپورٹنگ کے طریقہ کار کو چلانا لازمی قرار دیتا ہے۔ اکاؤنٹنگ مفروضے رکھنے کا مقصد مستقل مزاجی کی بنیاد فراہم کرنا ہے جسے مالیاتی بیانات کے قارئین کسی کمپنی کی مالی حالت کی سچائی کا اندازہ کرنے اور اس میں پیش کردہ اس کی مالی تندرستی کی تصدیق کے لئے استعمال کرسکتے ہیں۔

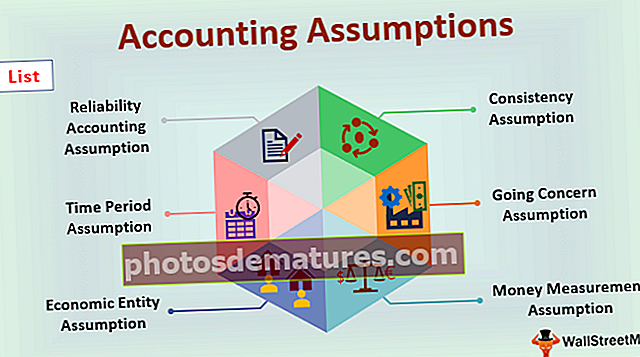

اکاؤنٹنگ مفروضوں کی فہرست

# 1 - قابل اعتماد کا مفروضہ

یہ مفروضہ کمپنیوں کے لئے صرف ایسے اکاؤنٹنگ لین دین کو ریکارڈ کرنا لازمی قرار دیتا ہے جو آسانی سے ثابت ہوسکتے ہیں۔ دوسرے الفاظ میں ، مالی معاملات جن کی انوائس ، بلنگ کے بیانات ، رسیدیں ، اور بینک اسٹیٹمنٹ کے ذریعہ تصدیق کی جاسکتی ہے ، ان کا مالی اعداد و شمار میں ہی ریکارڈ ہونا ضروری ہے۔

# 2 - مستقل مزاجی کا مفروضہ

یہ مفروضہ کمپنیوں کے لئے اکاؤنٹنگ کے تمام ادوار کے لئے اکاؤنٹنگ کا مستقل طریقہ استعمال کرنا کافی بناتا ہے۔ اکاؤنٹنگ کا مستقل طریقہ رکھنے سے کمپنی کے مالی بیانات کے مابین مختلف مالی ادوار کے ل an آسان موازنہ کو یقینی بنایا جائے گا۔

# 3 - وقت کی مدت مفروضہ

اس مفروضے میں کہا گیا ہے کہ اکاؤنٹنگ کے طریق کار اور طریقے جو کسی ہستی کے ذریعہ استعمال ہوتے ہیں اس کی اطلاع کسی خاص مدت تک دینی چاہئے۔ کمپنیوں کو یہ یقینی بنانا چاہئے کہ یہ ادوار ہر سال مستقل رہیں تاکہ مالیاتی بیانات کے قارئین کے لئے مختلف ادوار کے لئے اسی طرح کا موازنہ کرنا آسان ہوجائے۔ اس مفروضہ کو وقتا or فوقتا یا اکاؤنٹنگ پیریڈ گمان کے نام سے بھی جانا جاتا ہے۔

# 4 - جانے والی تشویش کا مفروضہ

گوئنگ تشویش کو تسلسل مفروضہ بھی کہا جاتا ہے۔ اس مفروضے کے مطابق ، ایک کمپنی اپنے کاروباری عمل کو جاری رکھے گی اور غیر متوقع مستقبل کے لئے اس کا وجود برقرار رکھے گی۔ یہ مفروضہ اس حقیقت پر مبنی ہے کہ ایک کمپنی کبھی بھی دیوالیہ نہیں ہو گی ، اور وہ اپنے کاروباری عمل کو مزید توسیع کی مدت تک انجام دینے میں کامیاب رہے گا۔

# 5 - معاشی ہستی کا مفروضہ

یہ مفروضہ کمپنی کے مالک کو ہی کمپنی سے الگ کرتا ہے۔ اس کا مطلب یہ ہے کہ معاشی ہستی کا مفروضہ کمپنی کے مالیاتی ریکارڈ کو کمپنی کے مالک کے ذاتی مالی ریکارڈوں سے الگ کرتا ہے۔ تمام امکانات میں ، تجارتی کاروباری لین دین کو کمپنی کے مالک کے انفرادی لین دین کے ساتھ نہیں ملا ہونا چاہئے۔ یہ مفروضہ بزنس ہستی مفروضہ کے طور پر بھی جانا جاتا ہے۔

# 6 - رقم کی پیمائش کا مفروضہ

منی پیمائش کے تصور میں کہا گیا ہے کہ ہر ٹرانزیکشن کی جو ریکارڈنگ کے قابل ہے اسے ریکارڈ کیا جانا چاہئے اور مانیٹری کے لحاظ سے اس کا اظہار کرنا چاہئے۔ رقم کی پیمائش کا مفروضہ کاروباری تشویش کے معاملات کی مالی حالت کی تفہیم میں اضافہ کرتا ہے۔

اکاؤنٹنگ مفروضوں کی اہمیت

- یہ مفروضات نہ صرف تنظیم اور اس کے انتظام کے لئے بلکہ مالی بیانات کے قارئین کے لئے بھی بہت بڑا ہے۔ یہ قابل اعتماد اور مستقل معلومات کے ل a ایک مضبوط فریم ورک کے قیام میں مدد کرتا ہے۔

- اس سے مالی بیانات کی وشوسنییتا ، تصدیق اور قابل اعتراضیت میں اضافہ ہوتا ہے۔ اس طرح کے مفروضوں کا مقصد مالی بیانات کے استعمال کنندہ کو کسی تنظیم کے مالی ریکارڈوں کی حقیقت کی جانچ اور اس کی تصدیق کرنے اور معاشی بہبود کا اندازہ لگانا ہے۔ اس میں کوئی شک نہیں کہ یہ مفروضات ساکھ کو قائم کرنے میں معاون ہیں۔

- یہ ایک منظم ڈھانچہ پیش کرتا ہے جس کے بارے میں کسی خاص مالیاتی عرصے کے لئے کسی تنظیم کے اکاؤنٹنگ لین دین کو مالی بیانات میں ریکارڈ اور رپورٹ کرنا ضروری ہے۔ تجزیہ کار اور ممکنہ اور موجودہ سرمایہ کار اکاؤنٹنگ مفروضوں کی مدد سے اکاؤنٹنگ کے مختلف ادوار کے لئے مالی بیانات کی درستگی ، وشوسنییتا ، صداقت اور موازنہ کی تصدیق کرسکتے ہیں۔

- مالی اعانت کے استعمال کنندہ کسی کمپنی کے مالی بیانات میں پیش کردہ حقیقت ، صداقت اور مالی نتائج کی بنیاد پر بھی سرمایہ کاری سے متعلق اہم فیصلے کرسکتے ہیں۔ اس سے انتظامیہ کو مالیاتی بیانات کے نتائج کی بنیاد پر ضروری فیصلے کرنے میں مدد ملتی ہے اور امکانی غلطیوں اور دھوکہ دہی کی موجودگی کو کم کرنے یا ختم کرنے میں مدد ملتی ہے۔

فوائد

اکاؤنٹنگ مفروضوں کے فوائد نہ صرف کمپنیاں اور ان کی انتظامیہ بلکہ سرمایہ کاروں نے بھی حاصل کیے ہیں۔ یہ فوائد درج ذیل ہیں۔

- یہ ہر قسم کے سرمایہ کاروں کے لئے فائدہ مند ہے چاہے اس حقیقت سے قطع نظر کہ وہ ممکنہ ہیں یا موجودہ۔ سرمایہ کار کمپنی کے مالی بیانات کی سچائی کا اندازہ کرسکتے ہیں اور اسی کے مطابق کمپنی کی مالی تندرستی کے صحیح اور منصفانہ نظریہ کا تعین کرسکتے ہیں۔ اس سے سرمایہ کاروں کو ان کی استدلال کی بنیاد پر سرمایہ کاری سے متعلق اہم فیصلے کرنے کا اہل بناتا ہے۔ یہ کسی کمپنی کے مالی بیانات میں لین دین کی غلط نمائندگی کرکے ہیرا پھیری سے اپنے آپ کو بچاتا ہے۔

- یہ کسی تنظیم کے انتظام کے لئے بھی فائدہ مند ہیں۔ کسی ادارے کی انتظامیہ کو اس کی اصل بھلائی کا پتہ چل جاتا ہے ، اور ان نتائج پر مبنی ہے۔ سابقہ مناسب فیصلے کرسکتا ہے اور اس بات کا یقین کرسکتا ہے کہ اگلی بار میں مؤخر الذکر بہتر کارکردگی کا مظاہرہ کرے۔

- اس سے کمپنیوں کو ان کے طویل مدتی اور قلیل مدتی کاروباری اہداف اور مقاصد کے حصول میں مدد ملتی ہے۔

نتیجہ اخذ کرنا

- یہ کسی تنظیم کی فلاح و بہبود کے لئے بنیادی حیثیت رکھتے ہیں۔ ان مفروضوں کی بنیاد یہ ہے کہ مالی اعدادوشمار میں مالی معاملات کی اطلاع کیسے دی جانی چاہئے اور کمپنیوں کو یہ یقینی بنانا لازمی بناتا ہے کہ تمام قانونی تقاضوں کی مکمل پابندی ہو۔

- یہ کسی تنظیم کے مالی بیانات کی ساکھ ، صداقت اور قابل اعتماد کو اجاگر کرتا ہے۔ یہ نہ صرف کمپنی اور اس کے انتظام کے لئے بلکہ مالی بیانات کے قارئین کے لئے بھی فائدہ مند ہیں۔