آف بیلنس شیٹ فنانسنگ (تعریف) | OBS اشیا کی فہرست

آف بیلنس شیٹ فنانسنگ کیا ہے؟

آف بیلنس شیٹ فنانسنگ کمپنی کی بعض ذمہ داریوں کو خارج کرنے کا رواج ہے اور کچھ معاملات میں قرضوں کی ایکویٹی تناسب جیسے تناسب کو کم رکھنے کے ل interest سود کی کم شرح پر فنانسنگ میں آسانی پیدا کرنے کے ل balance اور بیلٹ شیٹ میں اثاثوں کی اطلاع ملنے سے۔ قرض دینے والے اور ادھار لینے والے کے مابین معاہدوں کی خلاف ورزی سے بچیں۔

یہ ایک ذمہ داری ہے جو کمپنی کے بیلنس شیٹ پر براہ راست درج نہیں ہے۔ آف بیلنس شیٹ آئٹمز کافی اہمیت رکھتے ہیں کیوں کہ اگر وہ بیلنس شیٹ فنانس میں درج نہیں ہیں ، تب بھی وہ کمپنی کی ذمہ داری ہیں اور انہیں کمپنی کی مالی حیثیت کے مجموعی تجزیے میں شامل کیا جانا چاہئے۔

یہ کیسے کام کرتا ہے؟

فرض کریں کہ اے بی سی مینوفیکچررز لمیٹڈ توسیع کا منصوبہ جاری کر رہا ہے اور دوسری ریاست میں دوسرا یونٹ قائم کرنے کے لئے مشینری خریدنا چاہتا ہے۔ تاہم ، اس کے لئے مالی اعانت کا بندوبست نہیں ہے کیونکہ اس کی بیلنس شیٹ پہلے ہی بھاری مالی اعانت کی ہے۔ ایسی صورت میں ، اس کے پاس دو اختیارات ہیں۔ یہ دوسرے سرمایہ کاروں یا کمپنیوں کے ساتھ ایک نیا یونٹ قائم کرنے اور نئے ادارے کے نام پر تازہ مالی معاونت حاصل کرنے کے لئے مشترکہ منصوبہ تشکیل دے سکتا ہے۔ دوسری طرف ، یہ مشینری لیز پر لینے کے لئے سازوسامان بنانے والے کے ساتھ طویل مدتی لیز کے معاہدے کو بھی چاک کرسکتا ہے ، اور اس معاملے میں ، اسے تازہ مالی معاونت کے ل about فکر کرنے کی ضرورت نہیں ہے۔ مذکورہ بالا دونوں صورتیں آف بیلنس شیٹ فنانسنگ کی مثالیں ہیں۔

آف بیلنس شیٹ اشیا کا مقصد کیا ہے؟

- ایک خاص سطح سے نیچے ایکویٹی تناسب سے قرض کی طرح سالوینسی تناسب کو برقرار رکھنے اور فنڈ حاصل کرنے کے لئے جو کمپنی دوسری صورت میں حاصل نہیں کرسکتی تھی۔

- سالوینسی کا بہتر تناسب اچھی کریڈٹ ریٹنگ کو برقرار رکھنا یقینی بناتا ہے ، جس کی وجہ سے کمپنی کو سستی مالیات تک رسائی حاصل ہوسکتی ہے۔

- اس سے بیلنس شیٹ فنانس دبلی ہوجاتا ہے ، جس سے سرمایہ کاروں کو راغب کیا جاسکتا ہے۔

اہم خصوصیات

- اس کے نتیجے میں موجودہ اثاثوں میں کمی یا بیلنس شیٹ سے تخلیق ہونے والے اثاثوں کو خارج کرنا ہے۔

- کمپنی کے دارالحکومت کے ڈھانچے میں ایک تبدیلی ہے۔

- اثاثے اور واجبات دونوں ہی اہمیت کے حامل ہیں ، اور اس سے بیلنس شیٹ فنانس کا دباؤ پڑتا ہے۔

- اس میں آف بیلنس شیٹ فنانس حاصل کرنے کے لئے تخلیقی اکاؤنٹنگ اور مالی آلات کا استعمال شامل ہے۔

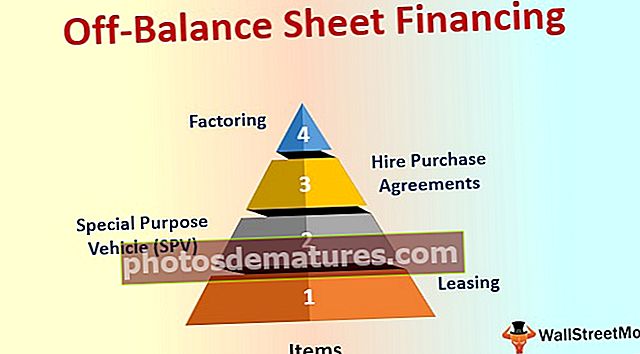

آف بیلنس شیٹ فنانسنگ اشیاء کی فہرست

بیلنس شیٹ اشیا کے ل for مندرجہ ذیل کچھ عام آلات ہیں۔

# 1 - لیز پر دینا

یہ بیلنس شیٹ کی مالی اعانت کی سب سے قدیم شکل ہے۔ اثاثہ لیز پر دینا ، کمپنی کو اس کی ذمہ داریوں سے اثاثہ کی مالی اعانت دکھانے سے بچنے کی اجازت دیتا ہے اور منافع اور نقصان کے بیان میں لیز یا کرایہ براہ راست اخراجات کے طور پر دکھایا جاتا ہے۔

- لیز پر لینے والے کے ل it ، یہ مالی اعانت کا ذریعہ ہے کیوں کہ لیز دار اثاثہ کی مالی اعانت برداشت کرتا ہے۔

- اثاثوں کے حصول کے لئے روایتی طریقہ جس میں اہم سرمائے کی ضرورت ہوتی ہے۔

- یہ بدلتے وقت کے ساتھ ٹیکنالوجی کو اپ گریڈ کرنا آسان بنا دیتا ہے۔

- صرف آپریٹنگ لیزیں آف بیلنس شیٹ کی مالی اعانت کے طور پر اہل ہیں ، اور حالیہ ہندوستانی اکاؤنٹنگ معیارات کے مطابق مالی لیزوں کو بیلنس شیٹ پر کیپٹل کرنا ضروری ہے۔

# 2 - خصوصی مقصد والی گاڑی (ایس پی وی)

خصوصی مقصد والی گاڑیاں یا ماتحت کمپنیاں ، بیلنس شیٹ کی مالی اعانت سے نمٹنے کے معمولات میں سے ایک ہیں۔ یہ اینرون استعمال کرتا تھا ، جو اعلی سطحی آف-بیلنس شیٹ کی مالی اعانت کے تنازعات کے بارے میں مشہور ہے۔

- بنیادی کمپنی سرگرمیوں کے ایک نئے سیٹ میں داخل ہونے کے لئے ایس پی وی تشکیل دیتی ہے لیکن وہ خود کو خطرات اور ذمہ داریوں سے خود کو نئی سرگرمی سے الگ کرنا چاہتی ہے۔

- بنیادی کمپنی کو اس کی بیلنس شیٹ پر ایس پی وی کے اثاثوں اور واجبات کو ظاہر کرنے کی ضرورت نہیں ہے۔

- ایس پی وی ایک آزاد ادارہ کی حیثیت سے کام کرتا ہے اور نئے کاروبار کے ل its اس کی کریڈٹ لائنوں کو حاصل کرتا ہے۔

- اگر پیرنٹ کمپنی مکمل طور پر ایس پی وی کی ملکیت رکھتی ہے ، تو بیشتر ممالک کے اکاؤنٹنگ معیار کے تحت ، اسے ایس پی وی بیلنس شیٹ کو خود میں مستحکم کرنے کی ضرورت ہے ، جو آف بیلنس شیٹ فنانس بنانے کے مقصد کو شکست دیتی ہے۔ لہذا عام طور پر ، کمپنیاں کسی دوسرے ادارے کے ساتھ مل کر نئے مشترکہ منصوبے کے ذریعہ ایس پی وی تشکیل دیتی ہیں۔

# 3 - کرایہ کے معاہدوں پر کرایہ لیں

اگر کوئی کمپنی بالکل بھی اثاثے خریدنے یا اس کے لئے مالی اعانت حاصل کرنے کا متحمل نہیں ہوسکتی ہے تو ، وہ مالیات کے ساتھ ایک مقررہ مدت کے لئے کرایہ پر خریداری کا معاہدہ کر سکتی ہے۔ ایک مالیاتی کمپنی کے لئے اثاثہ خریدے گا ، جو بدلے میں ماہانہ ایک مقررہ رقم ادا کرے گا جب تک کہ معاہدے کی تمام شرائط پوری نہیں ہوجاتی ہیں۔ کرایہ پر لینے والے کے پاس کرایہ خریدنے کے معاہدے کے اختتام پر اثاثہ رکھنے کا اختیار ہے۔

- عام اکاؤنٹنگ کے تحت ، اثاثہ خریدار کی بیلنس شیٹ میں ظاہر ہوتا ہے ، اور کرایہ پر لینے والے کو معاہدے کی مدت کے دوران اسے بیلنس شیٹ میں نہیں دکھانے کی ضرورت ہوتی ہے۔

# 4 - فیکٹرنگ

یہ ایک قسم کی کریڈٹ سروس ہے جو بینکوں اور دیگر مالیاتی اداروں کے ذریعہ اپنے موجودہ مؤکلوں کو پیش کی جاتی ہے۔ فیکٹرنگ کے تحت ، اکاؤنٹ کی وصولی بینکوں کو بیچ کر فنانس حاصل کیا جاتا ہے۔ بینک آفس خدمت پیش کرنے کے ل account اکاؤنٹ وصول کرنے والوں سے کچھ کٹ لینے کے بعد کمپنی کو فوری طور پر نقد رقم کی پیش کش کرتے ہیں۔

- اسے بعض اوقات نقد بہاؤ کو تیز کرنے کے طور پر بھی کہا جاتا ہے۔

- فیکٹرنگ کی وجہ سے کمپنی پر براہ راست کوئی ذمہ داری نہیں ہے ، لیکن اس کے کچھ اثاثوں کی فروخت ہوتی ہے۔

سرمایہ کاروں کے لئے اہمیت

تقریبا تمام بڑے ممالک کے لئے اکاؤنٹنگ معیارات کے تحت ، لازم ہے کہ اس مخصوص سال کے لئے کمپنی کے لئے تمام آف بیلنس شیٹ فنانسنگ اشیاء کا مکمل انکشاف کرے۔ ایسے لین دین سے وابستہ خطرات کو پوری طرح سمجھنے کے لئے سرمایہ کاروں کو ان انکشافات کا نوٹ لینا چاہئے۔