اکاؤنٹنگ میں مکمل انکشاف کا اصول | تعریف ، مثالوں ، فوائد

مکمل انکشافی اصول کیا ہے؟

مکمل انکشاف کا اصول GAAP (عام طور پر قبول شدہ اکاؤنٹنگ اصولوں) اور IFRS7 (بین الاقوامی مالیاتی رپورٹنگ معیارات) کی حمایت میں ایک اکاؤنٹنگ پالیسی ہے ، جس میں کسی تنظیم کی انتظامیہ کو ہر متعلقہ اور مادی مالی معلومات کا انکشاف کرنے کی ضرورت ہوتی ہے چاہے وہ قرض دہندگان کے لئے مانیٹری یا غیر مالیاتی ہوں۔ ، سرمایہ کار اور کوئی دوسرا اسٹیک ہولڈر جو تنظیم سے متعلق اپنے فیصلہ سازی کے عمل میں تنظیم کے ذریعہ شائع ہونے والی مالی رپورٹوں پر انحصار کرتا ہے۔

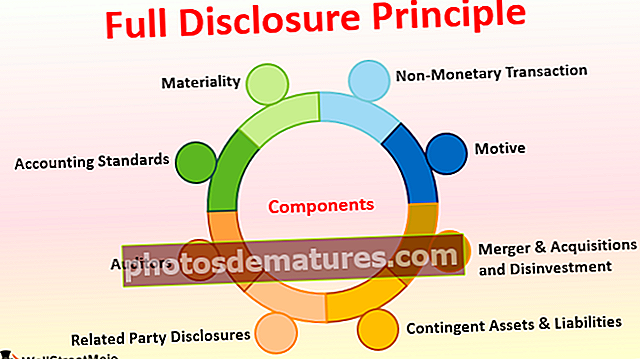

اجزاء

ذیل میں مندرجہ ذیل اجزاء کی فہرست ہے۔

# 1 - مادیت

مادی چیز وہ چیز ہے جو نمایاں ہوتی ہے اور کسی بھی شخص کے فیصلہ سازی کے عمل کو متاثر کرتی ہے۔ جب کوئی ادارہ اپنے مالی بیانات تیار کرتا ہے تو ، اسے اس بات کو یقینی بنانا چاہئے کہ ہر چھوٹی سی تفصیل جو کسی بھی جماعت سے متعلق ہوسکتی ہے اسے اکاؤنٹس کی کتابوں میں شامل کیا جائے۔ اگر اسے مالی رپورٹوں میں شامل نہیں کیا جاسکتا ہے تو ، رپورٹس کے بعد اسے فوٹ نوٹ کے طور پر دکھایا جانا چاہئے۔

# 2 - اکاؤنٹنگ کے معیارات

ہر ملک میں اکاؤنٹنگ کے معیارات ٹریفک قوانین کی طرح ہوتے ہیں جس کی ہر ایک کو پابندی کرنی ہوگی۔ اکاؤنٹنگ کے معیارات کو موجودہ سال اور پچھلے سالوں میں ان تنظیموں کے بعد ان معیارات کا انکشاف کرنا لازمی قرار دیتا ہے۔ نیز ، اگر پچھلے سال سے طریق کار یا اکاؤنٹنگ کی پالیسیوں میں کوئی تبدیلی واقع ہوئی ہے تو ، اس کو تبدیلی کے لئے مخصوص وجوہ کے ساتھ ظاہر کیا جانا چاہئے۔ اس سے دوسری فریق کو اس تبدیلی کے پیچھے عقلیت کو سمجھنے میں مدد ملے گی۔

# 3 - آڈیٹر

آڈیٹرز مکمل انکشاف اصول کے ایک جز ہیں ، جو یہ بھی یقینی بناتے ہیں کہ کمپنی نے کتابوں یا حاشیہ میں موجود ہر اہم معلومات کا انکشاف کیا ہے۔ کسی بھی شک کی صورت میں ، آڈیٹر کسی تیسری پارٹی کو تصدیق کے سوال بھیجنے کے لئے۔ نیز ، ان معاملات میں جب آڈیٹرز کو ان ہاؤس ڈیٹا کے بارے میں اعتماد نہیں ہے ، انھیں اعلی انتظامیہ اور سینئر قیادت سے تصدیق لینا ہوگی تاکہ مالی رپورٹ میں اعدادوشمار کی اعتبار کو ظاہر کیا جاسکے۔

# 4 - پارٹی سے متعلق انکشافات

اگر کوئی تنظیم کسی اور ہستی یا فرد کے ساتھ کاروبار کرتی ہے جس کی وضاحت قانون سے کسی متعلقہ حصے کی طرح ہوتی ہے تو پھر سابقہ کو آڈیٹرز کے سامنے اور اکاؤنٹس کی کتابوں میں انکشاف کرنا پڑتا ہے۔ متعلقہ فریق کا انکشاف اس بات کو یقینی بناتا ہے کہ دو ادارے منی لانڈرنگ میں ملوث نہ ہوں یا کسی مصنوع کی قیمت / فروخت قیمت کو کم کریں۔

# 5 - لگاتار اثاثے اور واجبات

مستقل اثاثے اور واجبات وہی اثاثے اور واجبات ہیں جو جلد ہی مکمل ہونے کی توقع کرتے ہیں اور اس کا نتیجہ کچھ شرائط پر منحصر ہوتا ہے۔ مثال کے طور پر - اگر وہاں کوئی قانونی چارہ جوئی جاری ہے اور کمپنی کو جلد ہی اس کی جیت کی توقع ہے تو اسے اس قانونی چارہ جوئی اور جیتنے والی رقم کو فوٹ نٹ میں ہنگامی اثاثوں کے طور پر اعلان کرنا چاہئے۔ تاہم ، اگر کمپنی کو یہ مقدمہ ہارنے کی توقع ہے تو ، اسے اس قانونی چارہ جوئی کا اعلان کرنا چاہئے اور اس رقم کو فوٹ نٹ میں ہنگامی ذمہ داری کے طور پر جیتنا چاہئے۔

# 6 - ولی اور ادگرہن اور باز کشی

اگر کمپنی نے اپنی کسی بھی مصنوعات یا بزنس یونٹ کو بیچ دیا ہے یا اسی کاروبار میں کوئی دوسرا کاروبار یا تنظیمی اکائی حاصل کرلی ہے تو اسے لین دین کی ان تفصیلات کو اکاؤنٹس کی کتابوں میں افشا کرنا چاہئے۔ نیز ، طویل مدتی میں ، اس سے موجودہ کاروبار کو کس طرح مدد ملے گی ، اس کے بارے میں تفصیل کا ذکر کیا جانا چاہئے۔

# 7 - غیر مالیاتی لین دین

یہ ہمیشہ نہیں ہوتا ہے کہ صرف مالیاتی لین دین ہی تنظیم اور کسی اور اسٹیک ہولڈر کو متاثر کرتا ہے۔ بعض اوقات قرض دینے والے بینک میں تبدیلی ، تقرری ، یا آزاد ڈائریکٹر کی رہائی ، حصص یافتگی کے انداز میں تبدیلی بھی تنظیم کے اسٹیک ہولڈرز کے لئے مادی ہوتی ہے۔ لہذا ، تنظیم کو اس بات کی یقین دہانی کرنی چاہئے کہ ان میں سے کسی بھی قسم کی سرگرمیوں کا انکشاف اکاؤنٹس کی کتابوں میں ہوتا ہے۔

# 8 - محرک

مکمل انکشافی اصول کے پیچھے دلیل یہ ہے کہ کسی بھی تنظیم کے اکاؤنٹنٹ اور اعلی انتظامیہ غلط استعمال ، منی لانڈرنگ ، یا اکاؤنٹس کی کتابوں میں ہیرا پھیری میں ملوث نہیں ہوتے ہیں۔ نیز ، جب بیرونی شخص کے پاس قرضوں ، قرض دہندگان ، قرض دہندگان ، ڈائریکٹرز ، اہم حصص یافتگان وغیرہ کے بارے میں مکمل معلومات ہوں تو ، تنظیم کے بارے میں باخبر فیصلہ اور رائے قائم کرنا آسان ہوجائے گا۔

مکمل انکشاف اصول مثال

آئیے اس بات پر غور کریں کہ ایکس لمیٹڈ کو گذشتہ تین سالوں میں M 5 ملین یا اس سے زیادہ کی آمدنی ہے ، اور سالانہ ریٹرن جمع کروانے میں تاخیر کی وجہ سے وہ ہر سال ،000 20،000 کی تاخیر سے فیسیں اور جرمانہ ادا کررہے ہیں۔ اب ، اگر ٹیکس فیس کے ساتھ یہ this 20،000 کلب ہے ، تو بہت سے لوگوں کو معلوم نہیں ہوگا کہ یہ ٹیکس خرچ نہیں بلکہ دیر سے فیس اور جرمانے ہیں۔ اس کے ساتھ ہی ، اگر علیحدہ علیحدہ دکھایا گیا تو ، سرمایہ کار سالانہ ریٹرن جمع کروانے میں تنظیم کے ارادے پر سوال اٹھا سکتا ہے کیونکہ تینوں سالوں میں مستقل تاخیر ہوتی ہے۔ لہذا مکمل انکشافی اصول کے مطابق ، اس $ 20،000 کو دیر سے فیس اور جرمانے کے تحت دکھایا جانا چاہئے جس کی نوعیت واضح طور پر بیان کرتی ہے جو کسی بھی شخص کو آسانی سے سمجھ میں آسکتی ہے۔

فوائد

- مالی بیانات کو سمجھنے اور فیصلہ سازی کرنا آسان بناتا ہے۔

- مالی بیانات کا استعمال اور موازنہ آسان بناتا ہے۔

- مارکیٹ میں تنظیم کی خیر سگالی اور سالمیت کو بہتر بناتا ہے۔

- صنعت میں بہترین طرز عمل اور تنظیم میں عوامی اعتماد کو بہتر بناتا ہے۔

- آڈٹ کے لئے ضروری اور قرضوں کے لئے درخواست دینا۔

نقصانات

- بعض اوقات اندرونی معلومات باہر افشا کرنا کمپنی کے لئے نقصان دہ ہوسکتی ہے۔

- حریف اعداد و شمار کو استعمال کرسکتے ہیں اور اسے کمپنی کے خلاف استعمال کرسکتے ہیں ، جو کاروبار کے لئے برا ہوگا۔

مکمل انکشافی اصول میں تبدیلیوں کے بارے میں نوٹ کرنے کے لئے نکات

آج کل ، اکاؤنٹنگ سسٹم کی ترقی کے ساتھ ، اکاؤنٹس کی کتابیں تیار کرنا آسان اور تیز ہے کیونکہ تمام محکموں کو ERP - انٹرپرائز ریسورس پلاننگ سسٹم کے ذریعے جوڑ دیا جاتا ہے۔ اس سے انکشاف بھی آسان ہوجاتا ہے کیونکہ زیادہ تر معلومات کمپیوٹر سے آسانی سے دستیاب ہوتی ہیں۔ نیز ، اکاؤنٹنٹ کو انکشاف کرنے سے پہلے ٹیکس کی شرح ، رپورٹنگ فارمیٹ ، یا کسی اور تبدیلی میں کسی تبدیلی کو لاگو کرنے کو یقینی بنانا ہوگا۔نتیجہ اخذ کرنا

انکشاف اصول کسی بھی تنظیم کے اکاؤنٹنگ عمل کا ایک اہم حصہ ہوتا ہے۔ یہ پالیسی بالواسطہ طور پر مالیاتی بیانات کو وقت پر تیار کرنے پر بالواسطہ زور دیتی ہے ، جس سے بروقت ٹیکس دائر کرنے اور آڈٹ میں آسانی سے سہولت ہوتی ہے۔ یہ قرض دہندگان ، قرض دہندگان ، اور دوسرے اسٹیک ہولڈرز کو تنظیم کی مالی صحت کے بارے میں واضح نظریہ رکھنے میں بھی مدد کرتا ہے۔ اس انکشاف سے عام لوگوں کو اکاؤنٹس کی کتابوں کو سمجھنے اور کسی تنظیم میں سرمایہ کاری کرنے یا نہ کرنے کے بارے میں باخبر فیصلہ سنانا آسان ہوجاتا ہے۔ ہم اس پر غور کرسکتے ہیں کہ مکمل انکشافی اصول تنظیم پر مجموعی طور پر اعتماد پیدا کرتا ہے ، جو طویل عرصے میں معیشت اور ملک کے لئے بھی اچھا ہے۔