کریڈٹ ریٹنگ کا عمل | ایک مکمل ابتدائی رہنما

کریڈٹ ریٹنگ کا عمل

کریڈٹ ریٹنگ کا عمل وہ عمل ہے جس میں ایک کریڈٹ ریٹنگ ایجنسی (ترجیحی طور پر تیسری پارٹی) بانڈ ، اسٹاک ، سیکیورٹی یا کسی کمپنی کی تفصیلات لیتی ہے اور اس کا تجزیہ کرتی ہے تاکہ ان کی درجہ بندی کی جاسکے تاکہ ہر کوئی ان درجات کو انھیں سرمایہ کاری کے بطور استعمال کرسکے۔

دوسرے لفظوں میں ، یہ قرض دہندہ کی مالی ذمہ داریوں کی ادائیگی کرنے کی صلاحیت کا اندازہ ہے اور کسی فرد ، تنظیم وغیرہ کی ساکھ کی خوبی کا اندازہ مختلف عوامل پر مناسب غور و فکر کرکے کیا جاسکتا ہے جو قرض لینے والے کی بروقت مواقع اور رضامندی کی نمائندگی کرتا ہے۔ اس کی مالی وابستگی کو خارج کردیں۔

وضاحت

صرف دو طریقے ہیں جن میں کوئی بھی کمپنی اپنے کاروبار میں مالی اعانت فراہم کرتی ہے۔ ایکویٹی یا قرض دارالحکومت کے ڈھانچے کا ایکوئٹی حص broadہ تین ذرائع سے حاصل کیا جاسکتا ہے: کاروبار میں سرمایہ کاری کرنے والے پروموٹر ، کمپنی کے اندرونی نقد رقم کو ایکویٹی کے لئے سالوں سے حاصل ہوتا ہے ، یا آئی پی او (ابتدائی عوامی پیش کش) / ایف پی او (فالو آن عوامی پیش کش) جس کو ایک کمپنی مختلف مالیاتی منڈیوں کو تھپتھپاتی ہے۔

ان تینوں میں سے ہی ایکوئٹی سورس یعنی آئ پی او / ایف پی او کے صرف آخری مرحلے میں بڑے بینکوں اور بروکر ہاؤسز کی توجہ کی ضرورت ہے ، جو کمپنی کی ایکویٹی ویلیوئشن پر قبضہ کرتے ہیں اور اس عمل کو آگے بڑھاتے ہیں۔ دوسری طرف ، قرض جاری کرنے کی کسی بھی شکل میں کریڈٹ ریٹنگ کے عمل سے توثیق کا مطالبہ کیا جاتا ہے۔ بلاشبہ ، قرض ایکویٹی سے سستا ہے ، کمپنیاں اکثر اور جاری بنیادوں پر قرض جاری کرتی ہیں (اور آخر میں اسی کو ادائیگی کرتے ہیں) ، جس کا مطلب ہے کہ کمپنی کی قرض بڑھانے کی صلاحیت میں کریڈٹ ریٹنگ کا عمل ایک اہم کردار ادا کرتا ہے۔

کمپنیاں کریڈٹ ریٹنگ کا انتخاب کیوں کرتی ہیں؟

آئیے ہم فرض کریں کہ ٹیوا فارماسیوٹیکل انڈسٹریز لمیٹڈ (یا “تیوا”) ، جو اسرائیل میں مقیم دنیا کی معروف جینریکس فارما کمپنی کا منصوبہ ہے کہ وہ امریکہ میں اپنی منشیات کو امریکی مارکیٹ میں تیار کرنے کے لئے مینوفیکچرنگ یونٹ قائم کرے۔ اس سرمایی اخراجات کے لئے فنڈ فراہم کرنے کے ل supp ، فرض کریں کہ تیوا امریکی مارکیٹ میں بانڈ یا مورگن اسٹینلے سے بینک قرض جاری کرنے کا ارادہ رکھتی ہے۔ بلاشبہ ، قرض دہندگان ٹیوا کے اپنے قرض کی ادائیگی کی صلاحیت (جس کو کمپنی کی ساکھ کی حیثیت سے بھی کہا جاتا ہے) کی تشخیص کرنا چاہیں گے۔ ایسی صورتحال میں ، تیوا کریڈٹ ریٹنگ ایجنسی سے پوچھ سکتا ہے ، موڈی کا کہنا ہے کہ ان کو کریڈٹ ریٹنگ تفویض کی جائے ، تاکہ وہ قرض اٹھانے کے قابل بن سکیں۔ ایک غیر ریٹیڈ کمپنی (قرض دہندگان کے لئے نامعلوم افراد کے خوف میں لانے) کو دوسری طرف بیرونی کریڈٹ ریٹنگ ایجنسی کی درجہ بندی کرنے والی کمپنی کے مقابلے میں قرض بڑھانے میں مسائل کا سامنا کرنا پڑے گی۔ کسی کمپنی کی کریڈٹ ریٹنگ قرض دہندگان کو قرض دینے والے قرض کی رقم کے حوالہ سے کمپنی کے ل debt قرض کے آلے کی قیمت میں مدد کرتا ہے۔

ذیل میں مودی کی تیوا کو تفویض کردہ درجہ بندی کے نمونوں میں سے ایک ہے

ماخذ: موڈی کی

کریڈٹ ریٹنگ کی اہمیت

اب ہم سمجھیں کہ کریڈٹ ریٹنگ کا کیا مطلب ہے۔

ایک کریڈٹ ریٹنگ مقررہ وقت میں کمپنی کے اپنے معاشی مقروض کی ادائیگی کا امکان طے کرتی ہے۔ درجہ بندی کسی خاص کمپنی کو تفویض کی جاسکتی ہے ، یا یہ مسئلہ بھی مخصوص ہوسکتا ہے۔

ذیل میں چارٹ ذیل میں عالمی کریڈٹ ریٹنگ ایجنسیوں - ایس اینڈ پی ، موڈیز اور فِچ سے کریڈٹ ریٹنگ پیمانے کی نشاندہی کرتا ہے۔ واضح رہے کہ ہندوستان کی درجہ بندی کرنے والی ایجنسیوں ICRA ، Crisil ، اور بھارت کی درجہ بندی اور تحقیق بالترتیب موڈی ، S&P اور Fitch کی ہندوستانی ذیلی تنظیمیں ہیں۔ طویل مدتی درجہ بندی عام طور پر کسی کمپنی کو تفویض کی جاتی ہے ، جبکہ قلیل مدتی درجہ بندی خاص طور پر مخصوص قرضوں یا قرض کے آلات کے ل are ہوتی ہے۔

- مذکورہ چارٹ میں سب سے اوپر کی درجہ بندی مضبوط ترین کمپنیوں کی مالی اعانت کرتی ہے۔

- کی طرف سے طویل مدتی درجہ بندی موڈی کے معاملے میں Aaa to Baa3 اور اسی طرح ایس اینڈ پی اور فِچ میں بھی سرمایہ کاری گریڈ کے لئے کوالیفائی کرتے ہیں ، جبکہ با اے 3 سے نیچے درجہ بند کمپنیاں غیر سرمایہ کاری گریڈ کے زمرے میں آتی ہیں (جن میں پہلے سے طے شدہ امکان موجود ہوتا ہے)۔

- ایک سرمایہ کاری کے درجے کی کمپنی عام طور پر کم سطح کے بیعانہ (قرض / ایبیٹڈا) اور کیپیٹلائزیشن (ڈیبٹ / ٹوٹل کیپیٹل) ، مضبوط لیکویڈیٹی (یعنی اپنی مالی ذمہ داریوں کو ادا کرنے کی اہلیت) ، مضبوط کاروباری پروفائل (اپنی اپنی منڈیوں میں نمایاں پوزیشن کے ساتھ) کی خصوصیات کرتی ہے۔ ) ، مضبوط نقد بہاؤ کی نسل ، اور کم چکرا پن۔

- یقینا، ، سرمایہ کاری گریڈ کمپنی کو قرض دینے میں کم خطرہ ہونے کی وجہ سے ، ایسی کمپنیوں کے لئے قرض کی لاگت غیر سرمایہ کاری گریڈ کے مقابلے میں کم ہوگی۔

- اسی طرح ، Baa3 ریٹیڈ کمپنی کے مقابلے میں Ba3 کی درجہ بندی کرنے والی کمپنی کے لئے قرض کی لاگت زیادہ ہے۔ یہ اندازہ لگانے کے کوئی نکات نہیں کہ کمپنیوں کا مقصد سرمایہ کاری کے درجے کی درجہ بندی کرنا ہے تاکہ وہ قیمتوں کو کم کرسکیں جس میں وہ بینک سے قرضے حاصل کرنے کے قابل ہوں یا مالیاتی منڈیوں سے بانڈ۔

کریڈٹ ریٹنگ کا عمل: تیوا کی مثال

تیوا میں واپس آرہے ہیں ، جس نے اپنی کریڈٹ ریٹنگ کا اندازہ کرنے کے لئے موڈی سے رابطہ کیا۔ اس درخواست کی وصولی کے ساتھ ، موڈی نے تیوا کو ایک کریڈٹ ریٹنگ (عام طور پر ایک دو ہفتوں تک طویل عمل کے ذریعے) تفویض کردی ہے۔ آئیے ٹیوا کو کریڈٹ ریٹنگ تفویض کرنے کے ل M موڈیوں کے کچھ عوامل کے بارے میں سوچیں۔

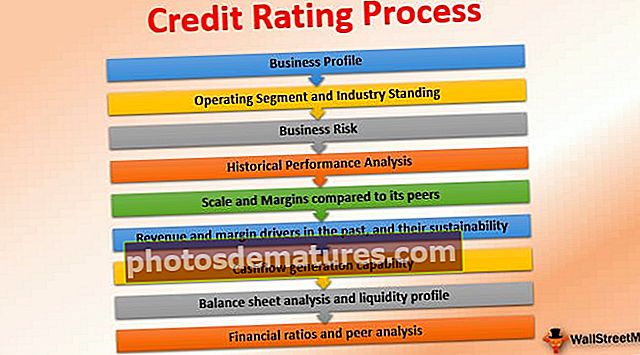

موڈی کی صنعت کے ماہر تجزیہ کار کریڈٹ ریٹنگ کے عمل کو انجام دیں گے ، مندرجہ ذیل عوامل کی بنیاد پر وسیع پیمانے پر تیوا کا تفصیلی تجزیہ:

- بزنس پروفائل

- آپریٹنگ طبقہ اور صنعت قائمہ

- کاروباری خطرہ

- تاریخی کارکردگی کا تجزیہ

- اس کے ساتھیوں کے مقابلے میں اسکیل اور مارجن:

- ماضی میں محصول اور مارجن ڈرائیور ، اور ان کی استحکام:

- کیش فلو جنریشن کی صلاحیت:

- بیلنس شیٹ تجزیہ اور لیکویڈیٹی پروفائل:

- مالی تناسب اور ہم مرتبہ تجزیہ:

# 1 - کاروباری پروفائل

تجزیہ کار سب سے پہلے جو کام کرے گا وہ ہے ٹیوا کے کاروباری پروفائل ، اس کے مسابقت ، بنیادی مصنوعات ، ملازمین کی تعداد ، سہولیات ، مؤکلوں وغیرہ کو سمجھنا۔

# 2 - آپریٹنگ طبقات اور صنعت کھڑے ہیں

- ٹیوا دو وسیع طبقوں پر مشتمل ہے جس میں شامل ہیں: 1) ایک پورٹ فولیو عام ادویات (یعنی ان دوائیوں کی کاپی کیٹس جن کے پیٹنٹ پہلے ہی ختم ہوچکے ہیں) ، نیز 2 ،) معمولی مصنوع کی پائپ لائن ابتداء کرنے والی دوائیں (جس میں براہ راست پیٹنٹ ہیں)۔

- موڈی اپنے ہر آپریٹنگ طبقات اور ان کی متعلقہ مارکیٹ کی پوزیشنوں کا تجزیہ کرے گی۔ تیوا کے پاس ایک مضبوط جینریکس پروڈکٹ پائپ لائن ہے ، جو اپنی زیادہ تر آمدنی امریکہ اور یورپ سے حاصل کرتی ہے ، اور ان ترقی یافتہ بازاروں میں سر فہرست ہے ، جو پہلے ہی جنرک کی افزائش کی حوصلہ افزائی کر رہی ہے۔

- امریکہ میں اوباما کیئر ایکٹ ، جس سے امریکی شہریوں کی انشورنس کوریج میں اضافہ ہوتا ہے وہ واقعتا their اپنی صحت کی دیکھ بھال کے اخراجات کو کم کرنے پر توجہ دینا چاہیں گے ، جبکہ یورپی منڈیوں کا مقصد صحت کی دیکھ بھال کے اخراجات کو بھی کم کرنا ہے (موجودہ مشکل معاشی حالات کی وجہ سے) عام استعمال۔

- لہذا ، ہمیں یقین ہے کہ مجموعی طور پر ، موڈی ٹیوا کے جینکس طبقہ کو کافی حد تک دیکھیں گے۔

- دوسری طرف ، برانڈڈ طبقہ جنرک سے مقابلہ کرنے کے تابع ہے (اپنی منشیات کے پیٹنٹ کی میعاد کو پوسٹ کریں)۔ در حقیقت ، ٹیوا کا سکلیروسیس (ایک بیماری جو ؤتکوں کو سخت کرنے سے متعلق ہے) تھراپی کی دوائی کوپیکسون ، جو اس کی 20 ~ آمدنی کی نمائندگی کرتی ہے ، اسی خطرے کا سامنا کر رہی ہے!

- کوپیکسون کے دوائیوں کا ایک ورژن پہلے ہی ختم ہوچکا ہے ، جس کا مطلب ہے کہ ایک ہی برانڈ کی سستی جینریک دوائیں بازاروں میں لانچ کی جاسکتی ہیں ، اس طرح کوپیکسون کی مارکیٹ کی پوزیشن پر نمایاں اثر پڑتا ہے۔

# 3 - کاروباری خطرات

- موڈی اپنی مصنوعات کے ہر حصے کو دیکھیں گے اور مستقبل کے پورٹ فولیو کی قسم (ان کے آر اینڈ ڈی اخراجات کی نوعیت سے بھی دیکھیں گے) جو ٹیوا برانڈڈ پورٹ فولیو میں ختم ہونے والی دوائیوں سے ہونے والی فروخت میں ہونے والے نقصان کو پورا کرنے کے لئے شروع کرنے کا ارادہ رکھتی ہیں۔

- مزید یہ کہ موڈی کے فارما انڈسٹری کے ماہر صنعت سے متعلق تمام عوامل جیسے قانونی چارہ جوئی میں ملوث ہیں اور ممکنہ مالی اثرات کے معاملے میں ان کی مادیت ، اور اس کی سہولیات کے امریکی ایف ڈی اے معائنہ کے ضوابط کو باقاعدہ خطرات کا تجزیہ کریں گے (واضح رہے کہ امریکی ایف ڈی اے فارما کمپنیوں کے لئے امریکہ میں اپنی مصنوعات فروخت کرنے کے لئے اعلی ترین مینوفیکچرنگ طریقوں کا مطالبہ کرتی ہے)۔

- مزید برآں ، کسی خاص مصنوع سے متعلق حراستی کے خطرات (جہاں ایک مصنوع میں مشکلات کمپنی کو مالی طور پر متاثر کرسکتی ہیں) ، ایک خاص سپلائر (جہاں سپلائی کا مسئلہ اس کی فروخت کو متاثر کرسکتا ہے) ، اور خاص جغرافیہ (جہاں جغرافیائی سیاسی امور پیدا ہوسکتے ہیں) کی ضرورت ہوگی۔ کمپنی اور صنعت سے متعلق بنیاد پر الگ الگ تجزیہ کیا۔

# 4 - تاریخی مالی کارکردگی

اس میں ، ایک تجزیہ کار کمپنی کی تاریخی کارکردگی کا تجزیہ کرے گا۔ مارجن ، کیش سائیکل ، محصول کی شرح نمو ، بیلنس شیٹ کی طاقت وغیرہ کا حساب لگانا۔

# 5 - اس کے ساتھیوں کے مقابلہ میں اسکیل اور مارجن:

- تیوا جنریکس کی سب سے بڑی کمپنی ہے اور دنیا میں سب سے اوپر 15 فارماسیوٹیکل کمپنیوں میں سے ایک ہے۔ تیوا نے 31 دسمبر 2015 یا "مالی سال 15" کو ختم ہونے والے مالی سال میں year USD20 بلین کی سالانہ آمدنی حاصل کی ، جو کمپنی کی اعلی معیشت کی نشاندہی کرتی ہے۔

- ٹیوا کا ایبیٹڈا مارجن (2015 میں 24 ~ an ای بی آئی ٹی ڈی اے پر ~ 1 ارب 4 کروڑ 7 لاکھ ڈالر) دنیا میں اعلی درجے میں شامل ہے۔ یہ بحث کا ایک اور موضوع ہے کہ مختلف ریٹنگ ایجنسیاں مختلف ای بی آئی ٹی ڈی اے حساب کتاب کے ساتھ اس پر منحصر ہوسکتی ہیں کہ ان میں قانونی چارہ جوئی کے الزامات شامل ہیں یا خارج (چاہے وہ فارما کمپنیوں کے معاملے میں فطرت کے مطابق چلتے ہوئے سمجھے جا سکتے ہیں) یا تنظیم نو چارجز (جو واقعتا ongoing جاری رہ سکتے ہیں) فطرت اور EBITDA سے خارج کرنے کا کوئی مطلب نہیں ہوسکتا ہے)۔

- ویسے بھی ، تیوا پر واپس آنے پر ، کمپنی کا اہم مارجن اور پیمانہ موڈی کے بڑے براانی پوائنٹس حاصل کرنے میں واقعی مدد کرسکتا ہے۔

# 6 - ماضی میں محصول اور مارجن ڈرائیور ، اور ان کی پائیداری:

- جیسا کہ پہلے ذکر ہوا ، کوپیکسون کے پیٹنٹ کی میعاد آنے والے سالوں میں کمپنی کے لئے آمدنی اور مارجن میں نمایاں کمی لائے گی اور موڈی کو تجزیہ کرنے کی ضرورت ہوگی ، کمپنی کی مستقبل کی مصنوعات کی پائپ لائن کس طرح اس نقصان کو پورا کرے گی۔

- تاہم ، ہم نوٹ کرتے ہیں کہ اس کے باوجود موڈی کے جنرک طبقہ میں اس کی اولین پوزیشن سے راحت حاصل ہوگی۔

# 7 - کیش فلو جنریشن صلاحیت:

- کسی کمپنی کی نقد روانی کی نسل اور اس کا استحکام دیکھنے کے لئے ایک اہم پیرامیٹر ہے۔

- ٹیوا کا نقد رو بہ عمل اس کے قرض (یعنی پرنسپل اور سود کی ادائیگی) ، کیپیکس اور منافع کی تکمیل کے ل divide کافی ہونا چاہئے۔

- ہم نوٹ کرتے ہیں کہ ایک ایسی کمپنی کو جو شیئردارک دوستانہ پالیسیاں رکھتا ہے جیسے اعلی منافع کی ادائیگی کا تناسب (جیسے منافع / خالص آمدنی) کو کریڈٹ ریٹنگ ایجنسیوں کی طرف سے کم پسند نہیں کیا جائے گا ، کیونکہ قرض دہندگان منافع کے بجائے مفت نقد بہاؤ کو قرضوں کی ادائیگی کے لئے استعمال کرنا چاہیں گے۔ / بانٹیں

# 8 - بیلنس شیٹ تجزیہ اور لیکویڈیٹی پروفائل:

- مودی ٹیوا کے پاس قابل ڈسپنس ایبل نقد رقم دیکھنے کے خواہاں ہوں گے ، جس کے لئے اپنے ورکنگ سرمائے کی ضروریات (نئی لانچ سے پہلے مصنوع کی فہرستوں اور فارمیسیوں سے قابل وصول سامان سے متعلق) کو فنڈ دینے کی ضرورت ہے۔

- مزید ، موڈیز تیوا کے قرض کے ڈھانچے اور اس کی پختگی پروفائل کا تجزیہ کریں گے۔

- مختصر مدت میں پختہ ہونے والے قرض میں مزید احتیاط کی ضرورت ہوگی ، کیونکہ قرض کی ادائیگی کی ادائیگی دراصل اس کے روز مرہ کے کام کرنے کی صلاحیت کو متاثر کرسکتی ہے اور ساتھ ہی اس کی توسیع کے منصوبوں کو بھی نقصان پہنچا سکتی ہے۔

- مالی سال 15 کے دوران تیووا پر مجموعی طور پر 1010 بلین ڈالر کا قرض تھا ، جو بہت بڑا لگتا ہے۔ تاہم ، 4.DA بلین امریکی ڈالر کے ایبیٹڈا پر ، مجموعی بیعانہ تناسب (مجموعی قرض / ایبیٹڈا) 1.1 ایکس پر آیا ، جبکہ خالص بیعانہ (مجموعی قرض-کیش / ایبیٹڈا) کم 0..7 ایکس پر آیا ، جو نسبتا strong مضبوط ہونے کی نشاندہی کرتا ہے مالی پروفائل

# 9 - مالی تناسب اور ہم مرتبہ تجزیہ:

- تناسب کا تجزیہ ایک ہی صنعت میں کمپنیوں کا موازنہ کرنے کا ایک بنیادی اور موثر طریقہ ہے۔

- درجہ بندی کی ایجنسیاں عام طور پر اسی پیمانے کی فارما کمپنیوں کا موازنہ کاروباری پروفائلز کے ساتھ کرتے ہیں جس کی اس کی توقع کی جاتی ہے۔

- اس کے نتیجے میں ، موڈیز تیوا کے مارجن ، بیعانہ ، قرض کی خدمت کی کوریج کا تناسب ، سود کی کوریج (ای بی آئی ٹی ڈی اے / سود اخراجات) ، اور گیئرنگ (ڈیبٹ ((ڈیبٹ + ایکویٹی)) کو اپنے حریفوں کے ساتھ (جس کی وجہ سے وہ بھی درجہ بندی کر سکتے ہیں) کا موازنہ کریں گے۔ تیوا کے مالیاتی پروفائل کی طاقت کا اندازہ لگائیں۔

تیوا کی کریڈٹ ریٹنگ

موڈی کریڈٹ ریٹنگ کے عمل ، اس کی پروفائل اور اس کے بعد مختلف پیرامیٹرز کو تفویض کردہ مختلف وزن کے سلسلے میں تیوا کی درجہ بندی کا جائزہ لیں گے جیسا کہ اوپر بیان کیا گیا ہے (مالی اور کاروبار دونوں)۔ بلاشبہ ، اگر ضرورت پیش آتی ہے تو ، موڈی بھی تیوا کی تیاری کی سہولیات کا دورہ کر سکتے ہیں اور اس کی مناسب تندہی کو انجام دینے کے لئے انتظامیہ سے مل سکتے ہیں (تیوا کی اصل تجارتی صلاحیت کا اندازہ لگانے کے لئے)۔ مسئلے سے متعلق درجہ بندیوں کے ل M ، موڈی کمپنی کے ذریعہ کسی خاص آلے کے لئے فراہم کردہ کولیٹرل کے معیار کا بھی تجزیہ کرے گا۔

ہم نوٹ کرتے ہیں کہ موڈی کی درجہ بندی ٹیوا کے موروثی پروفائل کے ساتھ آئی ہے A3 اپریل 2015 تک.

تاہم ، ہم نوٹ کرتے ہیں موڈی کی جولائی 2015 میں باوا1 میں ایک نمبر اور جولائی 2016 میں باؤ ٹو دوسرے نمبر پر ٹیوا کو درجہ بند کردیا گیا.

آئیے ہم دیکھتے ہیں کہ ایک سال کے اندر موڈی کی ٹیم نے ٹیوا کو دو درجے سے نیچے کردیا۔

- پہلے تنزلی جولائی 2015 میں تیوا کے اعلان پر مبنی تھا جس میں الرگن کا جنریکس کاروبار 40 ارب ڈالر میں حاصل کیا گیا تھا۔

- اگرچہ اس حصول کے ایک حص equے کو ایکوئٹی کے ذریعہ مالی اعانت فراہم کی جانی تھی ، اس حصول کے لئے تیووا کو اس کی بیلنس شیٹ پر بہت زیادہ قرض جمع کرنا پڑا ، جس کی وجہ سے منافع بخش تناسب پروفیوما بنیاد پر (یعنی ای بی آئی ٹی ڈی اے اور حاصل شدہ قرض سمیت) ہستی).

- لہذا ، ایک نمایاں کمی ، مالی اور انضمام کے خطرات میں اضافے کی وجہ سے چلا گیا ، جس کی وجہ نمایاں طور پر زیادہ قرض ہے ، تاہم ، حصول کے ساتھ کمپنی کے بہتر پیمانے پر بھی غور کیا گیا۔

- دوسرا تنزلی حصول کی تکمیل اور 4.7x کے اعلی پروفیورے بیعانہ تناسب کے ساتھ ہی پیٹنٹ کی وجہ سے فروخت کٹاؤ کی وجہ سے کارپیکون کی میعاد ختم ہوگئی۔

درجہ بندی ایجنسیوں اور کمپنیوں کے مابین دلچسپی کا تصادم

آپ حیران ہوسکتے ہیں کہ آیا ریٹنگ ایجنسیوں اور ان کمپنیوں کے مابین دلچسپی کا تنازعہ موجود ہے جو انھیں ریٹنگ کی ادائیگی کرتے ہیں۔

ایسا معلوم ہوسکتا ہے کہ ، یہ حقیقت میں ہے کہ ٹیوا موڈی کی آمدنی کا ایک ذریعہ ہے۔ بہر حال ، درجہ بندی کی ایجنسیاں اصل میں صرف ان کمپنیوں سے کماتی ہیں جن کا وہ اتنے قریب سے اور تنقیدی اندازہ کرتے ہیں!

تاہم ، درجہ بندی کرنے والی ایجنسی کے لئے ، ان کی ساکھ انتہائی اہمیت کا حامل ہے۔

اگر موڈیز نے ایلرگن کے جنرک کاروبار کے حصول کے بعد قرض میں نمایاں اضافے کی بنیاد پر تیوا کو تنزلی کا نشانہ نہیں بنایا ہوتا تو ، اس سے قرض دہندگان کا اعتماد ختم ہوجاتا ، اور موڈی کی رائے کو آگے بڑھنے کی قدر نہیں ہوتی۔

ایک بار جب کمپنیوں کے ذریعہ کریڈٹ ریٹنگ ایجنسیوں کی رکنیت اختیار ہوجاتی ہے تو ، انہیں وقتا فوقتا کمپنی میں نئی پیشرفتوں (جیسے ٹیوا کے حصول کے اعلان کے ساتھ مذکورہ بالا معاملہ میں دیکھا گیا ہے) کی بنیاد پر کمپنی کی درجہ بندی کی نگرانی کرنے کی ضرورت ہوتی ہے ، اسی طرح انڈسٹری سے متعلق کسی بھی اپ ڈیٹ کو۔ (ٹیوا کے کیس فارما میں) ، باقاعدہ تبدیلیاں اور ہم عمر۔

نتیجہ اخذ کرنا

آخر میں ، قرض دہندگان خطرے سے متعلقہ تناسب کے ل a کسی خاص قیمت پر قرض دینے کے لئے کریڈٹ ریٹنگ ایجنسیوں پر بہت زیادہ انحصار کرتے ہیں۔ لہذا ، درجہ بندی کرنے والی ایجنسیوں کو مستقبل میں ممکنہ پیشرفت کے ل opinion ، منصفانہ رویہ ، ہاک نگاہی نقطہ نظر ، اور اسی کے ساتھ ساتھ جس کمپنی کا جائزہ لے رہے ہیں اس کے لئے غیر جانبدارانہ کریڈٹ ریٹنگ کو یقینی بنانا ہوگا۔ کارپوریٹ قرضے دینے کے متعدد معاملات میں ، بینک خود ہی کریڈٹ تجزیہ کرتے ہیں ، کیونکہ وہ بیرونی کریڈٹ ایجنسیوں پر بھروسہ نہیں کرنا چاہتے اور کسی کمپنی کے کریڈٹ پر اپنا نقطہ نظر بناتے ہیں۔ تاہم ، جیسا کہ حالیہ معاملات میں دیکھا گیا ہے کہ بڑھتی ہوئی این پی اے (غیر کارکردگی کا مظاہرہ کرنے والے اثاثے) بھارت میں سامنے آرہے ہیں ، کارپوریٹ کو قرض دینے کے دوران بینکوں کو زیادہ محتاط رہنے کی ضرورت ہے۔