خیر سگالی خرابی (تعریف ، مثالوں) | ٹیسٹ کیسے کریں؟

خیر سگالی خرابی کیا ہے؟

خیر سگالی خرابی یہ ان کمائیوں سے کٹوتی ہے جو کمپنیاں ان کی آمدنی کے بیان پر اس بات کی نشاندہی کرنے کے بعد ریکارڈ کرتی ہیں کہ خیر سگالی سے وابستہ حاصل شدہ اثاثہ اس کے حصول کے وقت توقع کے مطابق مالی کارکردگی کا مظاہرہ نہیں کرتا ہے۔

یو ایس جی اے اے پی کے لئے ایک خیر سگالی خرابی ٹیسٹ کی ضرورت ہوتی ہے جس میں بیلنس شیٹ کی خیر سگالی کی قیمت سالانہ کم از کم ایک بار کی جانی چاہئے تاکہ یہ چیک کیا جاسکے کہ بیلنس شیٹ کی قیمت مارکیٹ کی قیمت سے زیادہ ہے یا نہیں اور اس کے نتیجے میں کوئی خرابی ہے۔ انکم اسٹیٹمنٹ میں اسے خرابی کے الزامات کے طور پر لکھا جانا چاہئے۔

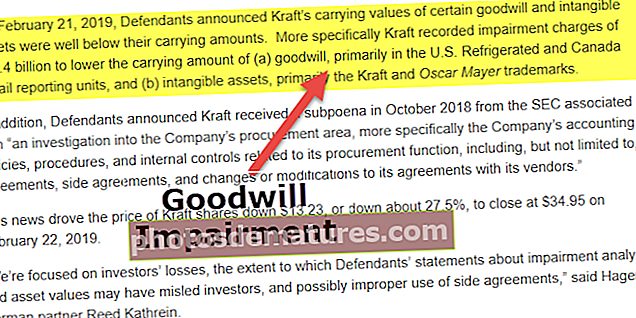

خیر سگالی کی خرابی 2002 میں سرخیاں بنی کیونکہ کمپنیوں نے 1995 سے 2000 کے درمیان ڈاٹ کام بلبلے کے وقت بنائے گئے اثاثوں کی گمراہی کو حل کرنے کے لئے اکاؤنٹنگ کے نئے قواعد (اے او ایل نے billion 54 بلین اور میکڈونلڈ کی رپورٹ کردہ 99 ملین ڈالر) اپنا کر بڑے پیمانے پر خیر سگالی تحریر کا انکشاف کیا۔ . حال ہی میں (2019) ، کرافٹ نے خیر سگالی کی رقم لے جانے کے لئے 15.4 بلین ڈالر کے خرابی کے الزامات ریکارڈ کیے۔

خیر سگالی خرابی کا فارمولا

خیر سگالی خرابی = ریکارڈ شدہ قیمت (حصول کے وقت قیمت) - فیئر مارکیٹ ویلیوخیر سگالی خرابی ٹیسٹ کے عمومی طریقے

خیرسگالی معاشی حالت کی خرابی ، حکومتی پالیسیوں یا ضابطہ اخلاق میں تبدیلی ، مارکیٹ میں مسابقت جیسے واقعات سے متاثر ہوسکتی ہے۔ ان واقعات کا براہ راست اثر کاروبار پر پڑتا ہے اور اسی وجہ سے خیر سگالی متاثر ہوسکتی ہے۔ خیر سگالی خرابی کی جانچ کی ضرورت اس وقت ہوتی ہے جب اس طرح کے واقعات کا خیر سگالی پر اثر پڑتا ہے۔

دو عام طریقے ذیل میں ہیں:

- # 1 - انکم اپروچ - متوقع مستقبل میں کیش فلو ایک واحد موجودہ قیمت پر چھوٹ جاتا ہے۔

- # 2 - منڈی تک رسائی - ایسی کمپنیوں کے اثاثوں اور واجبات کی جانچ پڑتال جو ایک ہی صنعت کا حصہ ہیں۔

خیر سگالی خرابی ٹیسٹ کے اقدامات

خیر سگالی خرابی کی جانچ ایک کثیر الجہتی عمل ہے۔ اس کے لئے موجودہ صورتحال کا اندازہ ، خرابی کی نشاندہی اور خرابی کا حساب کتاب درکار ہے۔ ذیل میں اس کی مزید وضاحت کی گئی ہے:

1. موجودہ صورتحال کا اندازہ

حاصل شدہ کاروبار کی موجودہ حالت کا اندازہ کرنے کی ضرورت ہے کہ آیا خرابی کی جانچ کی ضرورت ہے۔ جیسا کہ اوپر بتایا گیا ہے ، حکومتی پالیسیوں میں تبدیلی ، انتظامیہ میں تبدیلی ، یا حصص کی قیمت میں کمی جیسے واقعات ، ممکنہ دیوالیہ پن مالی حالت کو خراب کرنے کا باعث بنیں گے۔ کسی کمپنی کو مالی سال کے پہلے نصف حصے میں کمپنی کی مناسب قیمت یا رپورٹنگ یونٹ کا اندازہ لگانا ہوتا ہے کہ آیا خرابی کی ایڈجسٹمنٹ کو ریکارڈ کرنے کی ضرورت ہے یا نہیں۔

2. خرابی کی شناخت

رپورٹنگ یونٹ کی موجودہ فیئر مارکیٹ ویلیو کو لے جانے والی رقم سے موازنہ کیا جانا چاہئے۔ رپورٹنگ یونٹ کی لے جانے والی رقم میں خیر سگالی اور کسی بھی غیر تسلیم شدہ ناقابل تسخیر اثاثے شامل ہونے چاہئیں۔ اگر رپورٹنگ یونٹ کی موجودہ منصفانہ مارکیٹ کی قیمت لے جانے والی رقم سے زیادہ ہے ، اور اس کے بعد اگلے مرحلے کو انجام دینے کی ضرورت نہیں ہے تو کوئی خیر سگالی خرابی نہیں ہے۔ اگر کیرینگ ویلیو رپورٹنگ یونٹ کی موجودہ فیئر مارکیٹ ویلیو سے زیادہ ہے تو ، اس خرابی کا حساب لگانے کی ضرورت ہے۔

3. خرابی کا حساب

رپورٹنگ یونٹ کی موجودہ فیئر مارکیٹ ویلیو کو لے جانے والی رقم سے موازنہ کرکے ، اگر لے جانے والی رقم زیادہ ہے ، تو یہ خرابی ہوگی جس کا حساب لگانے کی ضرورت ہے۔ خرابی کی زیادہ سے زیادہ قیمت سامان لے جانے والی رقم ہوگی ، کیونکہ یہ اس قدر سے زیادہ نہیں ہوسکتی ہے۔

خیر سگالی خرابی ٹیسٹ کی مثالیں

مثال 1

اس کی ایک آسان مثال آپ کو ونٹیج موٹر سائیکل خریدنا ہوگی۔ آپ اسے برانڈ اور ماڈل کے حوالے سے انٹرنیٹ پر ہونے والے تمام جائزوں کو پڑھ کر خریدتے ہیں ، اور آپ کو اس قیمت پر خریدنے کے قائل ہیں جو عوام میں اس کی مقبولیت کی وجہ سے اس کی اصل قیمت سے زیادہ ہے۔ ایک سال یا اس کے بعد ، آپ کو یہ احساس ہوگا کہ موٹر سائیکل کو برقرار رکھنے میں جو لاگت آئے گی اس سے کہیں زیادہ آپ ایندھن پر خرچ کرتے ہیں۔ اس وقت جب آپ کو یہ احساس ہو کہ موٹرسائیکل اس توقع کے مطابق کارکردگی کا مظاہرہ نہیں کررہی ہے جو خریداری کے وقت طے کی گئی تھی۔

اسی طرح ، کمپنیوں کو حاصل شدہ کمپنی کی خیر سگالی کے سلسلے میں سالانہ ایک خرابی ٹیسٹ کروانے کی ضرورت ہوتی ہے۔

مثال 2

XYZ انکارپوریٹڈ نے ABC انکارپوریٹڈ کے اثاثوں کو $ 15 ملین میں حاصل کیا۔ اس کے اثاثوں کی مالیت 10 ملین ڈالر ہے ، اور اس کی بیلنس شیٹ پر 5 ملین ڈالر کی خیر سگالی ریکارڈ کی گئی ہے۔ ایک سال بعد ، XYZ انکارپوریشن خرابی کے ل its اس کے اثاثوں کا اندازہ اور جانچ کرتا ہے اور اس نتیجے پر پہنچتا ہے کہ ABC Inc. کی آمدنی میں نمایاں کمی واقع ہو رہی ہے۔ اسی وجہ سے ، کمپنی اے بی سی انکارپوریٹڈ کے موجودہ اثاثوں کی مالیت 10 ملین ڈالر سے کم ہوکر 7 ملین ڈالر ہوگئی ہے ، جس کے نتیجے میں 3 ملین ڈالر کے اثاثوں کو نقصان پہنچا ہے۔ آخر کار ، خیر سگالی کے اثاثہ کی مالیت 5 ملین ڈالر سے کم ہوکر 2 ملین ڈالر ہوگئی۔

آئیے دیکھتے ہیں کہ انکم اسٹیٹمنٹ ، بیلنس شیٹ ، اور کیش فلو بیان پر کس طرح خرابی کا اثر ریکارڈ کیا جاتا ہے۔

بیلنس شیٹ

خیر سگالی 5 ملین ڈالر سے کم کرکے 2 ملین ڈالر ہوجاتی ہے۔

آمدنی کا بیان

million 30 ملین کا ایک خرابی چارج ریکارڈ کیا گیا ہے ، جو خالص آمدنی میں million 30 ملین کی کمی کو ظاہر کرتا ہے۔

کیش فلو بیان

نقد بہاؤ کے بیان میں ، اخراجات جو ٹیکس قابل آمدنی کو کم کرتے ہیں شامل ہیں۔ خرابی کا معاوضہ ایک غیر نقد اخراجات ہے جو ٹیکس کی ناقابل تلافی ہے اور اس وجہ سے وہ نقد بہاؤ کے بیان کو متاثر نہیں کرتے ہیں۔

نوٹ کرنے کے لئے اہم نکات

- خرابی کی جانچ سے قبل مناسب مارکیٹ ویلیو کی شناخت کے ل The اثاثوں کی مکمل جانچ پڑتال کرنی چاہئے۔

- اگر تشخیص خرابی کی نشاندہی کرتا ہے تو ، اس خرابی کا چارج مکمل طور پر انکم اسٹیٹمنٹ پر ہونے والے نقصان کے طور پر لکھا جانا چاہئے۔

- ریکارڈ شدہ ویلیو (تاریخی قدر) اور موجودہ فیئر مارکیٹ ویلیو کے مابین فرق انکم اسٹیٹمنٹ پر ہونے والے نقصان کے طور پر ریکارڈ کرنا ضروری ہے۔ خرابی کو منفی قدر کے طور پر ریکارڈ نہیں کیا جاسکتا۔

نتیجہ اخذ کرنا

- خیر سگالی خرابی ٹیسٹ ایک سالانہ ورزش ہے جسے کمپنیوں کو بیکار خیر سگالی کے خاتمے کے لئے انجام دینے کی ضرورت ہے۔

- یہ اندرونی اور بیرونی دونوں عوامل جیسے نظم و نسق میں تبدیلی ، حصص کی قیمت میں کمی ، ریگولیٹری تبدیلی ، وغیرہ سے متحرک ہے۔