موخر ٹیکس (مطلب) | موخر ٹیکس اخراجات کا حساب لگائیں

التواء ٹیکس کیا ہے؟

ڈیفریڈ ٹیکس وہ اثر ہے جو کمپنی میں اس وقت پیدا ہوتا ہے جب اس وقت کے درمیان وقت کے فرق کی وجہ سے ہوتا ہے جب ٹیکس اتھارٹی کو ٹیکس دراصل کمپنی کی طرف سے ادا کیا جاتا ہے اور اس طرح کے ٹیکس کی ادائیگی یعنی اکاؤنٹنگ کی مدت میں سے ایک ٹیکس کے عوض ٹیکس کے فرق سے پیدا ہوتا ہے اس مدت میں یا تو ادائیگی نہیں کی جاتی ہے یا زائد تنخواہ نہیں دی جاتی ہے۔

"التواء ٹیکس اخراجات" کی اصطلاح سے مراد بیلنس شیٹ پر انکم ٹیکس کے اثر سے ہوتا ہے جو کمپنی کے اکاؤنٹنگ طریقہ اور ٹیکس قوانین کی بنیاد پر حساب کتاب کی آمدنی پر مبنی حساب سے مختلف ٹیکس قابل آمدنی سے پیدا ہوتا ہے۔ مزید یہ کہ ، وقتی اختلافات کی وجہ سے اسے انکم ٹیکس کا اثر بھی کہا جاسکتا ہے - عارضی یا مستقل ، جو ٹیکس موخر ہے۔

یہی وجہ ہے کہ آمدنی کے بیان میں بتائے گئے کل ٹیکس کے اخراجات ٹیکس قوانین کے مطابق عام طور پر کمپنی کے قابل ادائیگی انکم ٹیکس کے برابر نہیں ہوتے ہیں۔

موخر ٹیکس کی اقسام

وقتی فرق کی بنیاد پر ، اس کو وسیع پیمانے پر دو اقسام میں درجہ بندی کیا جاسکتا ہے - موخر ٹیکس اثاثہ اور موخر ٹیکس کی واجبات۔ اب ، آئیے ہم ان میں سے ہر ایک پر الگ نظر ڈالیں:

# 1 - موخر ٹیکس اثاثہ (ڈی ٹی اے)

ڈی ٹی اے اس وقت نافذ العمل ہوتا ہے جب کمپنی نے یا تو ٹیکس پہلے ہی ادا کر دیا ہو یا اس سے زائد ٹیکس وصول کیا ہو۔ دوسرے لفظوں میں ، جب کوئی کمپنی ٹیکس قابل منافع سے کم منافع حاصل کرتی ہے ، تو اس سے زیادہ ٹیکس ادا کرنا ختم ہوجاتا ہے ، جو اس کے بعد بیلنس شیٹ میں موخر ٹیکس اثاثہ کے طور پر ظاہر ہوتا ہے۔ اسے کسی کمپنی کی بیلنس شیٹ پر لے جایا جاتا ہے تاکہ مستقبل میں اسے قابل ٹیکس آمدنی کو کم کرنے کے لئے استعمال کیا جاسکے۔

# 2 - موخر ٹیکس واجبات (ڈی ٹی ایل)

ڈی ٹی ایل ٹیکس کی وجہ سے نافذ العمل ہے جو موجودہ مدت کے لئے قابل ادائیگی ہے لیکن ابھی تک ادا نہیں کیا گیا ہے۔ دوسرے لفظوں میں ، جب کوئی کمپنی ٹیکس قابل منافع سے زیادہ منافع حاصل کرتی ہے ، تو وہ اطلاع شدہ ٹیکس سے کم ادائیگی کرتی ہے اور اس عمل کے نتیجے میں اس طرح کی ذمہ داری ہوتی ہے۔ یہ مستقبل میں ٹیکس کی ادائیگی ہے جو کمپنی سے مناسب ٹیکس اتھارٹیز کے ل authorities توقع کی جاتی ہے۔

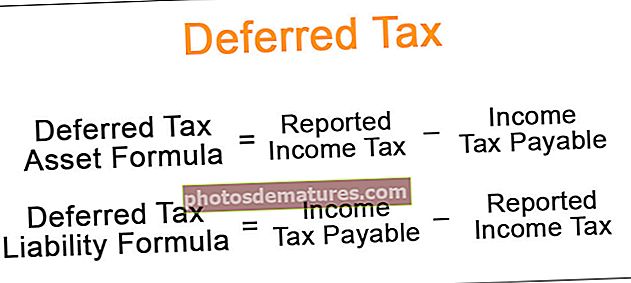

موخر ٹیکس فارمولہ

اس فارمولے کا حساب انکم ٹیکس قوانین اور کمپنی کے اکاؤنٹنگ کے طریقہ کار کے مطابق رپورٹ کردہ ٹیکس کے مطابق قابل ٹیکس ٹیکس کے مابین فرق کی گنتی کے ذریعے کیا جاتا ہے۔ ریاضی کے لحاظ سے ، اس کی نمائندگی اس طرح کی ہے ،

موخر ٹیکس اثاثہ فارمولہ = انکم ٹیکس کی اطلاع - انکم ٹیکس قابل ادائیگیموخر ٹیکس واجبات کا فارمولا = انکم ٹیکس قابل ادائیگی - اطلاع شدہ انکم ٹیکس

موخر ٹیکس اخراجات کی مثالیں

آئیے اس کو بہتر سمجھنے کے ل to کچھ آسان سے اعلی درجے کی مثالوں کو دیکھیں۔

آپ یہ موخر انکم ٹیکس ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیں۔ موخر انکم ٹیکس ایکسل ٹیمپلیٹمثال # 1

آئیے ہم ایک مثال پیش کرتے ہیں جہاں کمپنی نے 10 سال کی کارآمد زندگی کے ساتھ 10،000 ڈالر مالیت کا نیا موبائل خریدا ہے۔ کمپنی کمپنی کی رپورٹنگ اور ٹیکس کی اطلاع دہندگی دونوں کے لئے سیدھے راستے کا طریقہ استعمال کرتی ہے۔ تاہم ، کمپنی نے اس اثاثے کو 15 at پر فرسودہ قرار دیا ہے ، لیکن انکم ٹیکس ڈیپارٹمنٹ اس اثاثہ کے لئے 20٪ فرسودگی کی شرح تجویز کرتا ہے۔ شرح میں فرق کی وجہ سے بنائے گئے ڈی ٹی اے کا تعین کریں۔ براہ کرم نوٹ کریں کہ کمپنی نے EBITDA کو $ 5،000 کی سود ، an 800 کے سودی اخراجات ، اور ٹیکس کی ایک موثر شرح 35٪ بتائی ہے۔

حل:

لہذا ، حساب کتاب مندرجہ ذیل ہے ،

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

ڈی ٹی اے = 5 175

لہذا ، پہلے سال کے آخر میں اطلاع شدہ ڈی ٹی اے $ 175 ہے۔

مثال # 2

آئیے ہم ان ساز و سامان کی مثال لیں جن کی کارآمد زندگی چار سال ہے اور اس کی قیمت $ 2000 ہے۔ کمپنی سیدھے لکیر کے طریقہ کار کے مطابق فرسودگی کی بکنگ کرتی ہے ، جبکہ اس میں ٹیکس کی اطلاع دہندگی کے مقاصد کے لئے دوگناہ کمی کا طریقہ استعمال ہوتا ہے۔ سال 1 ، سال 2 ، سال 3 اور سال 4 کے آخر میں بتائے گئے مجموعی ڈی ٹی ایل کا تعین کریں اگر اطلاع دی گئی ای بی آئی ٹی ڈی اے اور سود کے اخراجات ہر ایک سال میں 500 2،500 اور 200 ڈالر ہیں اور قابل اطلاق ٹیکس کی شرح 35٪ ہے۔

حل:

لہذا ، سال 1 کا حساب کتاب اس طرح ہے ،

ڈی ٹی ایل برائے سال 1 = $ 175

اسی طرح ، ہم سال 2 سے سال 4 تک کے لئے موخر ٹیکس واجبات کا حساب کتاب کرسکتے ہیں۔

آئیے موخر ٹیکس اخراجات کے اثر کو حاصل کرنے کے لئے ایک میز بنائیں۔

براہ کرم تفصیل کے حساب کتاب کے لئے اوپر دیئے گئے ایکسل ٹیمپلیٹ کو دیکھیں۔

لہذا ، ہم دیکھ سکتے ہیں کہ اس معاملے میں ، سال 1 میں ڈی ٹی ایل کی تشکیل کی جارہی ہے کیونکہ کمپنی نے قابل ٹیکس منافع سے زیادہ منافع حاصل کیا ہے۔ تاہم ، سال 2 میں ، اطلاع شدہ ٹیکس قابل ادائیگی ٹیکس کے برابر ہے اور اس وجہ سے انکم ٹیکس پر کوئی اثر نہیں پڑتا ہے۔ سال 3 کے بعد سے ، اطلاع شدہ ٹیکس قابل ادائیگی والے ٹیکس سے کم ہے ، اور اسی وجہ سے بیلنس میں موجود ڈی ٹی ایل ختم ہونا شروع ہوجاتے ہیں۔

بیلنس شیٹ میں بتائے جانے والے مجموعی ٹیکس واجبات ، سال 1 ، سال 2 ، سال 3 اور سال 4 کے اختتام پر بالترتیب 5 175 ، $ 175 ، $ 88 ، اور $ 0 پر کھڑے تھے۔

نتیجہ اخذ کرنا

موخر ٹیکس اخراجات دونوں موجودہ سرمایہ کاروں اور ممکنہ سرمایہ کاروں کے لئے بہت اہم معلومات ہوسکتی ہے کیونکہ وہ اس کمپنی کی آمدنی کے بیان کی بیلنس شیٹ کو چیک کرنے کا ارادہ رکھتے ہیں تاکہ اس بات کی تصدیق کی جاسکے کہ اگر اس مدت کے دوران کمپنی کے لئے قابل ادائیگی قابل ٹیکس ہے یا نہیں۔