ضبط شدہ حصص (مطلب ، مثالوں) | جرنل اندراج

جبری حصص کیا ہے؟

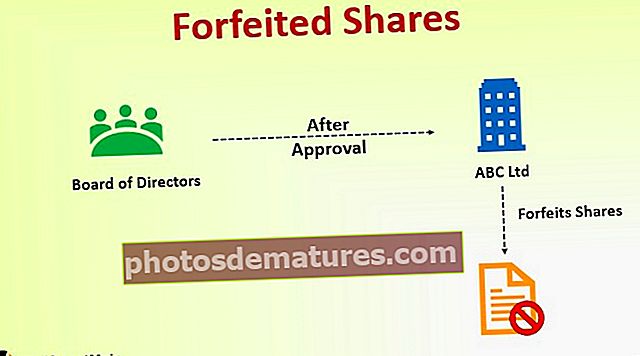

شیئر ضبط ایک ایسا عمل ہے جس کے ذریعے کمپنی بورڈ آف ڈائریکٹرز کی منظوری کے بعد کسی فرد کے حصص کو منسوخ یا ضائع کردیتا ہے اور عام طور پر اس وقت کیا جاتا ہے جب خریداری کی ضروریات سے عدم تعمیل ہوتی ہے جیسے الاٹمنٹ کی رقم کی ادائیگی میں ناکامی ، کال کی رقم کی ادائیگی ، محدود مدت کے دوران حصص فروخت یا تبادلہ کرنے میں ناکامی۔

خریداری کے معاہدے میں شرائط کی خلاف ورزی کی وجہ سے سرمایہ کاروں کے حصص ضبط ہوجاتے ہیں جیسے کمپنی کی جانب سے فراہم کردہ وقت کی حد میں کال منی کی عدم ادائیگی۔ یہ بورڈ آف ڈائریکٹرز کی منظوری کے بعد ہی کیا جاسکتا ہے۔

عمل

حصص کی ضبطی ایک سنجیدہ اقدام ہے کیوں کہ اس کے نتیجے میں حصص یافتگان کے حقوق ختم ہوجاتے ہیں اور ادا کی گئی رقم بھی۔ لہذا ، حصص کی ضبطی کے لئے مخصوص تقاضے ہیں۔

- آرٹیکل آف ایسوسی ایشن کے ذریعے طاقت - شیئر جبری ایسوسی ایشن کے مضامین میں مذکور دفعات کے تحت ہونا چاہئے۔

- مناسب نوٹس - طے شدہ حصص یافتگان کو ادائیگی کی رقم کا ذکر کرتے ہوئے ایک مناسب نوٹس دیا جائے ، اور ادائیگی کی تاریخ سے 14 دن پہلے نوٹس بھجوایا جائے۔ نوٹس کا مقصد یہ ہے کہ حصص یافتگان کو کال کی رقم ، اس کے بعد کوئی سود ادا کرنے کی اجازت دی جائے ، اور حصص کو ضبط ہونے سے بچایا جائے۔

- بورڈ آف ڈائریکٹرز کے ذریعہ قرارداد - اگر حصص یافتگان ایک مناسب نوٹس کے ذریعہ خدمات انجام دینے کے بعد بھی رقم کی ادائیگی میں ناکام ہوجاتے ہیں تو ، بورڈ آف ڈائریکٹر ایک قرار داد منظور کرکے حصص کو ضبط کرسکتا ہے۔

حصص جرنل کے اندراجات ضائع کردیئے گئے

اکاؤنٹنگ اندراجات کا انحصار اس بات پر ہے کہ آیا یہ حصص پریمیم یا پارا پر جاری کیے گئے تھے۔ اندراجات ذیل میں بیان کی گئی ہیں ،

- اگر حصص پار پر جاری کیے گئے تھے

- اگر حصص پریمیم پر جاری کیے گئے تھے اور پریمیم کی رقم موصول ہوئی ہے

- اگر حصص پریمیم پر جاری کیے گئے تھے اور پریمیم کی رقم موصول نہیں ہوئی تھی

اکاؤنٹنگ ٹریٹمنٹ اور دوبارہ جاری اکاؤنٹنگ

جب حصص ضبط ہوجاتے ہیں تو ، کمپنی کے پاس دو اختیارات ہوتے ہیں ، یعنی ، وہ حصص کو ضائع کر سکتے ہیں ، یا حصص کو دوبارہ جاری کیا جاسکتا ہے۔ یہ حصص برابر ، پریمیم اور رعایت پر دوبارہ جاری کیے جاسکتے ہیں اور اندراجات درج ذیل ہیں ،

اگر دوبارہ اجراء برابر میں ہے

2. اگر دوبارہ پریمیم پر ہے

اگر دوبارہ اجراء چھوٹ پر ہے

یہ سمجھنے کے لئے ضروری ہے کہ حصص صرف برابر اور پریمیم کے حساب سے جاری کیے جاسکتے ہیں ، لیکن شیئر ضبطی سے ضبط شدہ رقم کا استعمال کرکے ہم دوبارہ رعایت پر بھی بن سکتے ہیں۔

4. کیپٹل ریزرو میں بیلنس شیئر جبری قبضہ کی منتقلی

اگر صرف کچھ حصص دوبارہ جاری کردیئے گئے ہیں ، تو کیپٹل ریزرو میں منتقل کی جانے والی رقم متناسب ہوگی اور مندرجہ ذیل فارمولے کا استعمال کرکے اس کا حساب لگایا جاسکتا ہے ،

مذکورہ فارمولے سے جو رقم وصول کی گئی ہے اس میں چھوٹ پر دوبارہ جاری کرنے کی صورت میں استعمال کی جانے والی شئیر ضبطی کی رقم کیپٹل ریزرو A / c میں منتقل کردی جاتی ہے۔

شیئر جبری کی مثال

کمپنی اے لمیٹڈ نے 10،000 حصص کا ایک روپے میں جاری کیا ہے۔ 10 فی شیئر ، چہرے کی قیمت جاری کی قیمت کے برابر ہے ، یعنی Rs. 10. الاٹمنٹ کی رقم 10 ہزار روپے تھی۔ تمام حصص یافتگان کے ذریعہ 1 حصص ادا کیا جاتا ہے۔ پہلی کال منی روپے تھی۔ 2 ، جس کی ادائیگی مسٹر وکرم نے نہیں کی تھی ، جسے ایک ہزار حصص کے ساتھ الاٹ کیا گیا تھا ، اور کال منی کی ادائیگی کے لئے نوٹس دیا گیا تھا۔ کال منی کی عدم ادائیگی کے بعد ، بورڈ نے اس حصے کو ضبط کرنے کا عزم کیا۔ لہذا مندرجہ ذیل اکاؤنٹنگ اندراجات ضبطی کے لئے منظور کیے جائیں ،

ضبط شدہ حصص کو دوبارہ جاری نہیں کیا گیا ، لہذا سارا پیسہ کیپٹل ریزرو میں منتقل کردیا گیا

ضبط شدہ حصص کے اثرات

- رکنیت کا خاتمہ - جن ممبروں کے حصص ضبط ہوجاتے ہیں وہ کمپنی کا ممبر بننا چھوڑ دیتے ہیں ، اور ممبروں کے رجسٹر سے اس کا نام ہڑتال ہوتا ہے۔

- ذمہ داری کا خاتمہ - حصص ضبط ہونے کے بعد آئندہ کالوں کی ادائیگی کے لئے ممبر کی ذمہ داری ختم ہوجاتی ہے۔ تاہم ، وہ شخص اب بھی کمپنی کو بلا معاوضہ کال پیسہ ادا کرنے کا ذمہ دار ہے ، اور وہ شراکت کی بجائے کتابوں میں ایک عام مقروض کی حیثیت سے کھڑا ہوسکتا ہے۔

- ماضی کے ممبر کی حیثیت سے ذمہ داری - اگر کمپنی شیئر ضبط کرنے کے ایک سال کے اندر ختم ہوجاتی ہے ، تو پھر ایسا شخص جس کے حصص ضبط ہوجاتے ہیں وہ لسٹ بی کی شراکت کار سمجھا جاسکتا ہے۔

نتیجہ اخذ کرنا

مذکورہ بالا مواد کو پڑھنے کے بعد ، ہم سمجھتے ہیں کہ کسی ممبر کے حصص ضبط کرنے کے لئے مخصوص تقاضے پورے کیے جاتے ہیں ، اور اکاؤنٹنگ سلوک میں مناسب طریقے سے لین دین کی عکاسی ہونی چاہئے۔