غیر کنٹرولنگ سود | بیلنس شیٹ پر NCI کے لئے اکاؤنٹنگ

غیر کنٹرولنگ سود کیا ہے؟

غیر قابو پانے والی دلچسپی سے مراد کمپنی کے اقلیتی حصص یافتگان ہیں جو مجموعی طور پر 50 فیصد سے زیادہ حصص دارالحکومت رکھتے ہیں اور اس وجہ سے وہ کمپنی کے فیصلہ سازی کے عمل پر قابو نہیں رکھتے ہیں۔

عام طور پر ، عوامی طور پر تجارت کی جانے والی کمپنیوں کے معاملے میں ، بیشتر حصص یافتگان اقلیتی حصص یافتگان ہیں ، اور صرف ترقی پانے والوں کو ہی اکثریتی درجہ بندی کیا جاسکتا ہے یا حصص یافتگان کو کنٹرول کیا جاسکتا ہے۔ کھاتوں کو اکٹھا کرنے کی صورت میں ، خالص اثاثوں کی قیمت کی بنیاد پر ، اقلیت سے منسوب رقم بیلنس شیٹ کے ذخائر میں عدم کنٹرولر سود اور ہستی کے اضافی حصے کے طور پر الگ سے دکھائی جاتی ہے۔

غیر کنٹرولنگ سود کی اقسام

براہ راست اور بالواسطہ دو قسمیں ہیں۔

# 1 - براہ راست

یہ ایک ایسی جگہ ہے جہاں اقلیتی حصص یافتگان کو ماتحت کمپنی کی ریکارڈ شدہ ایکوئٹی میں اپنا حصہ مل جاتا ہے۔ یہاں پر ریکارڈ شدہ تمام ایکوئٹی کا مطلب دونوں حصول سے قبل اور بعد میں حصول ہے۔

مثال کے طور پر:

کمپنی بی نے 31.03.2018 تک ، مجموعی طور پر 50 550،000 بنائے ہیں۔ 01.04.2018 کو ، مسٹر X نے کمپنی بی کے 10٪ حصص خریدے کیونکہ چونکہ یہ براہ راست غیر قابو پانے والے مفاد کا معاملہ ہے ، اس کے علاوہ ، مسٹر X ، کمپنی B کے پہلے سے موجود / ماضی کے 10٪ منافع کا بھی حقدار ہوگا۔ 01.04.2018 پوسٹ کے بعد آنے والے مستقبل کے منافع میں۔

# 2 - بالواسطہ

یہ وہی جگہ ہے جہاں اقلیتی حصص یافتگان کو حصول کے بعد منافع کی متناسب مختص وصول ہوتی ہے ، یعنی اسے کمپنی کے پہلے سے موجود منافع میں حصہ نہیں ملے گا۔

مثال کے طور پر:

کمپنی اے کے پاس کمپنی بی میں 20 فیصد حصص ہیں ، کمپنی اے نے کمپنی پی کے 60 فیصد حصص بھی حاصل کیے ہیں ، جس میں کمپنی بی کے 70 فیصد حصص ہیں۔ اس طرح ، کمپنی پی اور کمپنی بی کی شیئر ہولڈنگ حصول کے بعد کی طرح ہوگی۔ :

کمپنی P:

- کمپنی اے کے زیر حصص حصص: 60٪

- براہ راست غیر کنٹرولنگ سود: 40٪

کمپنی بی:

- کمپنی اے کے زیر حصص حصص: 62٪

- براہ راست غیر کنٹرولنگ سود: 40٪

بالواسطہ غیر قابو پانے والا سود: اس کا حساب P Ltd ، یعنی 40٪ * 70٪ = 28٪ کی بیلنس شیٹ پر براہ راست سود کے استعمال سے کیا جاتا ہے۔

بیلنس شیٹ پر غیر قابو پانے والے سود کے لئے اکاؤنٹنگ

اقلیتی مفاد کے ل Account اکاؤنٹنگ تصویر میں سامنے آتی ہے جبکہ انعقاد کرنے والی کمپنی کے ذریعہ اکاؤنٹس کی کتابوں کو اکٹھا کرنا۔ استحکام سے مراد وہ عمل ہے جس کے ذریعہ دو یا زیادہ کمپنیوں کے مالی بیانات مل کر مالیات کا ایک مجموعہ تشکیل دیا جاتا ہے۔

استحکام اس وقت لاگو ہوتا ہے جب کسی ہستی کی کسی دوسری کمپنی میں اکثریت داؤ پر لگ جاتا ہے ، جسے ماتحت ادارہ کہا جاتا ہے۔ چونکہ استحکام مالی بیانات کے دو یا دو سے زیادہ مجموعوں کو جوڑتا ہے ، اس سے اسٹیک ہولڈرز ، جیسے سرمایہ کاروں ، قرض دہندگان ، قرض دہندگان وغیرہ کو تینوں اداروں کے مشترکہ مالی بیانات دیکھنے کی اجازت ملتی ہے گویا یہ ایک ہی ہستی ہے۔

ہولڈنگ کمپنی کے ساتھ ماتحت کمپنی کے مالی بیانات کو مستحکم کرتے ہوئے ، اقلیتی حصص یافتگان کے پاس رکھے ہوئے مشترکہ حصص کی خالص اثاثوں کی قیمت کو استحکام کے مطابق مالی اعداد و شمار میں ذخائر اور زائد میں اقلیت کی دلچسپی کے طور پر تسلیم کیا جاتا ہے۔

مثال # 1

کمپنی ایل نے کمپنی ایم کے بقایا حصص میں سے 85 فیصد حصص حاصل کرلئے۔ اس طرح اقلیتی حصص یافتگان کے باقی حصص 15 فیصد تھے۔ سال کے آخر میں ، کمپنی ایم نے ،000 500،000 کی آمدنی اور ،000 300،000 کے اخراجات کی اطلاع دی ، جبکہ کمپنی ایل نے $ 1،000،000 کی آمدنی اور ،000 400،000 کے اخراجات کی اطلاع دی۔

کمپنی ایل اور ایم کی خالص آمدنی کو درج ذیل سمجھا جاسکتا ہے۔

کنٹرولنگ اور غیر قابو پانے والے سود کے مابین کمپنی ایم کی خالص آمدنی کا مختصرا as یہ ہے:

مجموعی خالص آمدنی کا حساب کتاب کے طور پر کیا جاسکتا ہے:

مثال # 2

مندرجہ ذیل اقتباس نیسلے کے 31 دسمبر 2018 کو ختم ہونے والے سال کے مالی بیانات کا ہے ، جس سے ظاہر ہوتا ہے کہ منافع کو والدین کے غیر کنٹرول سود اور حصص یافتگان سے منسوب کیا گیا ہے:

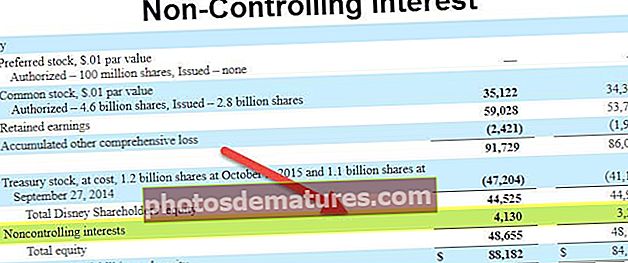

ذیل میں نیسلے کے متفقہ بیلنس شیٹ کا نچوڑ ہے جو غیر قابو پانے والے دلچسپی سے منسوب رقم کو ظاہر کرتا ہے:

ذریعہ: www.nestle.com

اس طرح یہ اس حصص یافتگان کے لئے منسوب رقم کی نمائندگی کرتا ہے جو کمپنی کے اہم حصص یافتگان نہیں ہیں اور ان کو کمپنی میں فیصلہ لینے کا کوئی اختیار نہیں ہے۔ این سی آئی سے منسوب رقوم کو اجتماعی مالی بیانات میں علیحدہ طور پر دکھایا گیا ہے ، کیونکہ یہ وہ رقم ہے جو والدین کی ذات سے تعلق نہیں رکھتی ہے اور یہ اقلیتی حصص یافتگان سے منسوب ہے۔