کمی اخراجات (تعریف ، اقسام ، فارمولہ) | حساب کتاب + مثالوں

کمی اخراجات کیا ہے؟

کمی اخراجات قدرتی وسائل (جیسے تیل ، قدرتی گیس ، کوئلہ وغیرہ) پر نکالی جانے والی لاگت ہے اور جب اس کو نکالا جاتا ہے اور اس میں خریداری کی قیمت یا وسائل کی لاگت ، حقوق کی قیمت اور اس کے ساتھ ساتھ کسی بھی چیز کی تیاری کے لئے ضروری ہوتا ہے۔ وسائل کو نکالنے کے لئے موزوں ارس

قدرتی وسائل کی ایک بڑی تعداد کا حصول مختلف مقاصد کے لئے زمین کے نیچے سے ہوتا ہے۔ سائنسی طور پر ، ان کے نکالنے سے پہلے زمین کی سطح سے نیچے وسائل کی مقدار ممکن نہیں ہے۔ اس پہلو نے اکاؤنٹنگ حکام کو یہ نتیجہ اخذ کیا ہے کہ ابتدائی طور پر قدرتی وسائل کو قیمت پر دوبارہ سرمایا کیا جانا چاہئے۔ اس کے بعد ، اخراجات پورے مدت تک مختص کردیئے جاتے ہیں جب تک کہ وہ استعمال نہ ہوجائیں۔ یہ تصور مقررہ اثاثوں کی فرسودگی کی طرح ہے۔

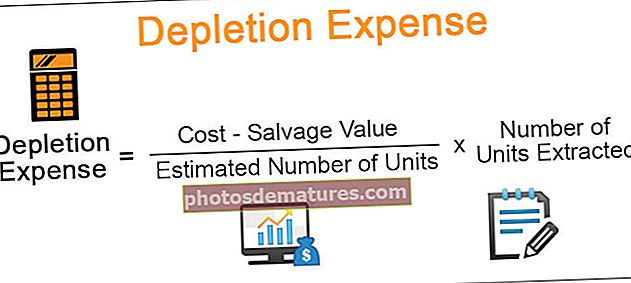

کمی اخراجات کا فارمولا

کمی اخراجات کی مدت کا حساب کتاب کرنے کا فارمولا یہ ہے:

کمی اخراجات کی اقسام

کمی اخراجات کی مندرجہ ذیل اقسام ہیں۔

# 1 - لاگت کی کمی

یہ طریقہ اثاثہ کی تخمینی زندگی کے مقابلے میں بتدریج کمی پر مرکوز ہے۔ لاگت میں کمی کی مقدار کو مخصوص وسائل کی کل مقدار میں پہنچ کر اور اس کے مطابق نکالی گئی مقدار (مدت عام طور پر ایک سال ہے) کے مقابلے میں وسائل کی لاگت کی متناسب رقم مختص کرکے حساب کی جاتی ہے۔ ہم کہتے ہیں کہ اے بی سی فرم کو کوئلے کی ایک بڑی کان دریافت ہوئی جس کی توقع 200 ٹن کوئلے کی ہوگی۔ اس فرم نے کوئلے کی کان کنی کے لئے ،000 100،000 کی سرمایہ کاری کی ہے۔ وہ پہلے سال میں 20 ٹن کوئلہ نکالنے میں کامیاب ہیں۔ اس طرح ، اخراج کی قیمت ہوگی:

($100,000 * 20/ 200) = $10,000

ٹیکس کے مقاصد کے لئے لاگت میں کمی اکاؤنٹنگ کے مقاصد کے ل completely بالکل مختلف ہوسکتی ہے۔

CD = S / (R + S) * AB = AB / (R + S) * S

جس کے تحت،

- سی ڈی = لاگت کی کمی

- ایس = موجودہ سال میں فروخت شدہ یونٹس

- R = موجودہ سال کے آخر میں ذخائر ہاتھ میں ہیں

- اے بی = موجودہ سال کے آخر میں جائیداد کی ایڈجسٹ کردہ بنیاد

[سال / آخر میں لاگت /٪ میں سابقہ سالوں میں ایڈجسٹمنٹ کے ساتھ بنیاد ایڈجسٹ شدہ بنیاد ہے]۔ قابل اطلاق ٹیکس سال کی بنیاد پر یہ خود بخود ایڈجسٹمنٹ کی اجازت دیتا ہے۔

ہم ایک عام مثال کی مدد سے مذکورہ بالا تصور کا تجزیہ کرسکتے ہیں۔

فرض کرتے ہیں کہ پروڈیوسر ‘پی’ نے costs 50،000 کی پراپرٹی ‘A’ پر مختلف لاگتوں کو بڑی مقدار میں کمایا ہے ، جس میں اصل میں شامل ہیں:

- لیز بونس کی رقم

- بڑے پیمانے پر تلاشی کے اخراجات اور لے جانے والے مخصوص اخراجات

- لیز کی رقم جو وہ کئی سالوں سے تیار کررہی ہے۔

اس وقت کے دوران ، پی نے قابل اجازت $ 15،000 کا دعوی کیا ہے۔ 2012 میں ، پی کے حصص کی پیداوار میں 50،000 بیرل فروخت ہوئے تھے ، اور آڈٹ شدہ انجینئر کی رپورٹ میں مزید روشنی ڈالی گئی ہے کہ 31 دسمبر ، 2012 کے بعد 160،000 بیرل بازیافت ہوسکتے ہیں۔

اس لیز پر لاگت میں کمی کا حساب کتابی ذیل فارمولے کی مدد سے لگایا جائے گا:

لاگت کی کمی = AB / (R + S) × S یا S / (R + S) × AB

سی ڈی = 50،000 / (50،000 + 160،000) × (،000 50،000 - ،000 15،000)

= 50,000/200,000 × $35,000

= $8,750

# 2 - فیصد کی کمی

اس پہلو میں ٹیکس سال کے دوران پراپرٹی کی مجموعی آمدنی کے ذریعہ ہر معدنیات کے لئے مخصوص فیصد کی ضرب شامل ہے۔ اس کے ل The مناسب شرائط اور قابلیت متعلقہ ممالک کے اکاؤنٹنگ اتھارٹیز کے ذریعہ بتائی گئی ہے۔

مثال

کمی اخراجات کے فارمولے کا حساب کتاب یہ ہے:

آئیے مندرجہ ذیل مثال پر غور کریں۔ زیبرا کروڈ نے حال ہی میں جنوبی امریکہ میں 1 2.1 ملی میٹر میں تیل کے فیلڈ کی خریداری کی تھی۔ ان کا مزید جائیداد پر 700،000 گیلن تیل کے ذخائر کا تخمینہ ہے۔ اس سے ہر گیلن کے لئے مختص لاگت $ 3 ہوجاتی ہے۔ پہلے سال میں ، زیبرا کروڈ نے کامیابی کے ساتھ ڈیڑھ لاکھ گیلن تیل نکالا اور اسے ریفائنریوں اور فروخت کنندگان کو فروخت کردیا۔ لہذا ،

کمی اخراجات = 150،000 * 3 = 50 450،000 [.4 0.45 ملی میٹر]

اس طرح ، ہر سال زیبرا کروڈ اس وقت تک اخراجات کو ریکارڈ کرے گا جب تک کہ اثاثہ کے لئے $ 2.1 ملی میٹر کی لاگت مختص نہ کی جائے۔

مذکورہ بالا مثال کو یہ ظاہر کرنے کے لئے بھی بڑھایا جاسکتا ہے کہ جریدے کے اندراجات کیسے ریکارڈ کیے جاتے ہیں:

مزید ، اگر ہم مذکورہ بالا مثال کی توسیع کرتے ہیں اور یہ بتاتے ہیں کہ زیبرا کروڈ کے لئے تیل کی سالانہ اختتام کی انوینٹری 20،000 بیرل ہے تو ، اس رقم کی قیمت کو صحیح قیمت پر پہنچنے کے لئے مزید کٹوتی کی جائے گی۔ انوینٹری کی رقم 20،000 * $ 3 (ہر ایک گیلن کی قیمت) = $ 60،000 ہوگی۔ اس طرح ، جریدے میں داخلہ ہوگا:

اکاؤنٹنگ کے مماثل اصول کے لئے ضروری ہے کہ کسی مدت میں اس اثاثے کی رقم کو ختم کیا جائے جو اس مدت کے لئے محصول کے مقابلے میں بڑھائے جائیں۔ اس طرح ، اخراج اخراجات کی گنتی کے لئے استعمال ہونے والے کسی بھی طریقہ کار کو متعلقہ اکاؤنٹنگ پالیسیوں کی سختی سے پیروی کرنا چاہئے۔

تنزلی بمقابلہ فرسودگی

جیسا کہ اوپر بحث کیا گیا ہے ، تنزلی اور فرسودگی اسی طرح کے تصورات ہیں لیکن استعمال مختلف حالات میں ہوتا ہے۔ آئیے اختلافات کا تجزیہ کریں:

| کمی | فرسودگی |

| کمپنی کے قدرتی وسائل میں یہ اصل جسمانی کمی ہے۔ یہ کھپت کی مقدار کا محاسب ہے۔ | یہ اثاثہ پہننے اور پھاڑنے کی وجہ سے اثاثہ کی قیمت میں کمی ہے۔ |

| غیر قابل تجدید وسائل پر مسلط کیا گیا | ٹھوس اثاثوں پر مسلط کیا گیا |

| جیسے کوئلہ ، تیل ، قدرتی گیس | جیسے ، پلانٹ اور مشینری ، عمارت ، گاڑیاں |

ان دونوں طریقوں سے متعلقہ اثاثہ / وسائل کی وقتا value فوقتا کا حساب لگانے کے لئے استعمال کیا جاتا ہے۔ فرم اور اس کے وسائل یا اثاثہ کم استعمال پر انحصار کرتے ہوئے ، ان طریقوں سے آہستہ آہستہ متعلقہ وسائل یا اثاثہ کی قدر کم ہوجاتی ہے۔ اکاؤنٹنگ کے مختلف معیارات ، جیسے GAAP (عام طور پر قبول شدہ اکاؤنٹنگ اصول) ، فرسودگی اور کمی دونوں اخراجات کے لئے اکاؤنٹنگ میں فرموں کی رہنمائی کے لئے رکھے گئے ہیں۔

مثال کے طور پر ، شوگر فرم میں کین کے کرشنگ کا سامان استعمال کے وقت سے ہی فرسودگی کے اہل ہوگا کیونکہ مشین کا مسلسل لباس اور آنسو رہتا ہے۔ تاہم ، آئل کمپنی میں ، وسائل میں اس کے استعمال کے دوران کم ہونے والی رقم کی کمی ہوگی۔ لہذا ، یہ طریقے اثاثوں کی قیمت کو ریکارڈ کرنے میں کمپنی کی مدد کرنے میں معاون ہیں کیونکہ استعمال کی وجہ سے اس میں کمی واقع ہوتی ہے اور مقررہ وقت پر قیمت کو اجاگر کرنے کی وجہ سے ہوتی ہے۔

نتیجہ اخذ کرنا

جیسا کہ اوپر تبادلہ خیال کیا گیا ہے ، وقتا فوقتا قدرتی اثاثوں کی قدر میں وقتا فوقتا کم ہونا ہے۔ اخراج کے اخراجات غیر نقد نوعیت کے ہیں اور فرسودگی اور ذخیرہ کاری کے ساتھ ہم آہنگی میں استعمال ہوسکتے ہیں ، لیکن محاسبہ کے درست مقاصد اور استعمال میں ہونے والے اثاثہ کی نوعیت کے لئے دو حصوں کی ضرورت ہوتی ہے۔