لاگت سے فائدہ کے تجزیے (تعریف ، استعمالات) | سرفہرست 2 سی بی اے ماڈل

لاگت سے فائدہ کے تجزیے کی تعریف

لاگت سے فائدہ کے تجزیہ (سی بی اے) ایک ایسی تکنیک ہے جو کمپنیوں کے ذریعہ مختلف ماڈلز کی مدد سے کسی خاص عمل کے اخراجات اور فوائد حاصل کرنے کے بعد کلیدی فیصلے پر پہنچنے کے لئے استعمال کی جاتی ہے جس میں نیٹ پریزنٹ ویلیو ، بینیفٹ-لاگت راشن وغیرہ شامل ہیں۔

لاگت سے فائدہ کے تجزیہ (سی بی اے) ماڈل

جب یہ تجزیہ کرتے ہیں تو مجموعی نتائج پر پہنچنے کے دو اہم طریقے ہیں۔ یہ نیٹ موجودہ قیمت (NPV) اور بینیفٹ لاگت کا تناسب (BCR) ہیں۔

# 1 - نیٹ موجودہ قیمت ماڈل

کسی پروجیکٹ کا NPV فوائد کی موجودہ قیمت اور قیمتوں کی موجودہ قیمت کے درمیان فرق سے مراد ہے۔ اگر NPV> 0 ہے ، تو اس کے بعد اس منصوبے کو آگے بڑھنے کا معاشی جواز حاصل ہے۔

اس کی نمائندگی مندرجہ ذیل مساوات سے ہوتی ہے۔

# 2 - بینیفٹ لاگت کا تناسب

دوسری طرف ، بینیفٹ لاگت کسی پروجیکٹ سے وابستہ لاگتوں کی موجودہ قیمت کی رقم کے مقابلہ میں کسی منصوبے سے وابستہ فوائد کی موجودہ قیمت کے مجموعی تناسب کا حساب کتاب کرکے قیمت مہیا کرتی ہے۔

جس قدر 1 سے زیادہ قیمت ہو ، متبادل کے ساتھ وابستہ زیادہ سے زیادہ فوائد ہیں۔ اگر بینیفٹ لاگت کا تناسب استعمال کر رہے ہیں تو تجزیہ کار کو سب سے بڑے بینیفٹ لاگت کا تناسب کے ساتھ اس پروجیکٹ کا انتخاب کرنا ہوگا۔

مثال

آئیے لاگت سے فائدہ کے تجزیہ کی مثال پر ایک سرسری نظر ڈالیں جو ان دونوں کے مابین موازنہ کی تجویز کرتی ہے۔

| پروجیکٹ متبادل 1 | پروجیکٹ متبادل 2 |

|

|

سرمایہ کاری سے متعلق تجزیہ کرنے والی اس مثال سے ، یہ دیکھا جاسکتا ہے کہ دونوں سرمایہ کاری کی تجویز ایک مثبت مثبت نتیجہ فراہم کرتی ہے۔ تاہم ، نتائج حاصل کرنے کے NPV اور BCR کے طریق کار قدرے مختلف نتائج فراہم کرتے ہیں۔ این پی وی کا استعمال کرتے ہوئے تجویز کیا گیا ہے کہ سرمایہ کاری کا آپشن 1 بہتر نتائج فراہم کرتا ہے کیونکہ 70 ملین ڈالر کی این پی وی آپشن 2 (5 ملین ڈالر) کے این پی وی سے زیادہ ہے۔ دوسری طرف ، بی سی آر کے طریقہ کار کو استعمال کرتے ہوئے ، آپشن 2 کو ترجیح دی جائے گی کیونکہ 2.22 کا بی سی آر 1.88 کے بی سی آر سے زیادہ ہے۔

لاگت سے فائدہ کے تجزیے کی مثال کے طور پر ، مجموعی نتیجہ کا انتخاب آپشن 1 میں ہونے والے اخراجات پر غور کرکے کیا جاسکتا ہے جو زیادہ سے زیادہ ہیں یا اختیاری 1 کا انتخاب کرکے حاصل کردہ مجموعی بہت زیادہ فوائد (مالیاتی شرائط میں) پر غور کرکے فیصلہ کیا جاسکتا ہے۔ لہذا ہم کیا کرسکتے ہیں دیکھو یہ ہے کہ لاگت سے فائدہ کے تجزیوں کے نتائج قریب قریب ختم نہیں ہوئے ہیں۔ مختلف طریقوں سے تجزیہ کی دونوں اقسام پیش کرنا سب سے مناسب ہوسکتا ہے کیونکہ حکام تمام تناظر کی بنیاد پر اس فیصلے کا وزن کرسکتے ہیں۔

لاگت سے فائدہ کے تجزیے کے اقدامات

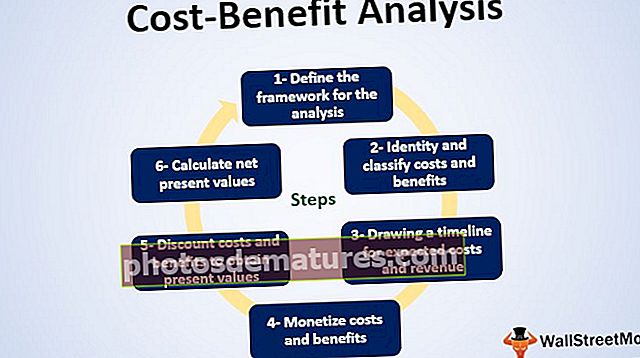

ہم سب جانتے ہیں کہ جب لاگت پر سایہ ہوتا ہے تو سرمایہ کاری کا فیصلہ کرنا بہت آسان ہے ، لیکن ہم میں سے صرف چند دیگر اہم عناصر کو جانتے ہیں جو تجزیے میں شامل ہیں۔ بامقصد ماڈل بنانے کے اقدامات یہ ہیں:

# 1 - تجزیہ کے لئے فریم ورک کی وضاحت کریں۔

کسی خاص پروجیکٹ میں پالیسی تبدیلی یا سرمایہ کاری سے پہلے اور بعد کی صورتحال کی نشاندہی کریں۔ اس جمود کی قیمت کا تجزیہ کریں۔ ہمیں پہلے اس سرمایہ کاری کے اختیارات کو حاصل کرنے کے منافع کی پیمائش کرنے کی ضرورت ہے جیسا کہ کچھ نہیں کرنے یا گراؤنڈ صفر پر ہونے کے برخلاف۔ کبھی کبھی جمود کا ہونا سب سے زیادہ منافع بخش جگہ ہوتا ہے۔

# 2 - لاگت اور فوائد کی شناخت اور درجہ بندی کرنا۔

اخراجات کے ل important یہ اہم ہے اور فوائد کو درج ذیل انداز میں درجہ بندی کیا گیا ہے تاکہ یہ یقینی بنایا جاسکے کہ آپ ہر قیمت اور فائدے کے اثرات کو سمجھتے ہیں۔

- براہ راست اخراجات (مطلوبہ اخراجات / فوائد)

- بالواسطہ اخراجات (غیر ارادی لاگت / فوائد)،

- ٹھوس (پیمائش اور مقدار میں آسانی سے) /

- لاجواب (مشکل کی شناخت اور پیمائش) ، اور

- اصلی (نیچے کی طرف سے کچھ بھی جو تعاون کرتا ہے نیٹ نیٹ فوائد) / ٹرانسفر (رقم بدلتے ہوئے ہاتھ)

# 3 - متوقع اخراجات اور محصول کے ل a ٹائم لائن تیار کرنا.

جب فیصلہ کرنے کی بات آتی ہے تو ، وقت سب سے اہم عنصر ہوتا ہے۔ جب لاگت اور فوائد واقع ہوں گے اور ایک مرحلے میں کتنا فائدہ اٹھائیں گے اس کی نقشہ سازی کی ضرورت ہے۔ اس سے دو بڑے مسائل حل ہوجاتے ہیں۔ او .ل ، ایک متعین ٹائم لائن کاروبار کو قابل بناتا ہے کہ وہ تمام دلچسپی رکھنے والی جماعتوں کی توقعات کے مطابق بنائے۔ دوم ، ٹائم لائن کو سمجھنے سے وہ اس لاگت اور محصول پر جو اثرات مرتب ہوں گے اس کے لئے منصوبہ بندی کرسکتے ہیں۔ اس سے کاروباروں کو چیزوں کا بہتر انتظام کرنے اور کسی بھی ہنگامی صورتحال سے قبل اقدامات کرنے کا اختیار ملتا ہے۔

# 4 - منیٹائز لاگت اور فوائد

ہمیں ایک ہی مانیٹری یونٹ میں تمام اخراجات اور تمام فوائد کو یقینی بنانا ہوگا۔

# 5 - موجودہ اقدار کو حاصل کرنے کے لئے چھوٹ کے اخراجات اور فوائد۔

اس کا مطلب مستقبل کے اخراجات اور فوائد کو موجودہ قدر میں بدلنا ہے۔ یہ مناسب ڈسکاؤنٹ ریٹ کے ذریعہ نقد بہاؤ یا فوائد کو چھوٹ کرنے کے نام سے بھی جانا جاتا ہے۔ ہر کاروبار میں مختلف رعایت کی شرح ہوتی ہے۔

# 6 - موجودہ موجودہ قدروں کا حساب لگائیں۔

یہ فوائد سے اخراجات کم کرکے کیا جاتا ہے۔ اگر مثبت نتیجہ برآمد ہوتا ہے تو سرمایہ کاری کی تجویز کو موثر سمجھا جاتا ہے۔ تاہم ، دوسرے عوامل پر بھی غور کیا جانا چاہئے۔

لاگت سے فائدہ کے تجزیے کے اصول

- اخراجات اور فوائد کی کمی -کسی منصوبے کے فوائد اور اخراجات کا اظہار کسی خاص وقت کے مساوی رقم کے لحاظ سے کرنا پڑتا ہے۔ یہ صرف افراط زر کے اثر کی وجہ سے نہیں ہے بلکہ اس وجہ سے ہے کہ اب دستیاب ایک ڈالر کی سرمایہ کاری کی جاسکتی ہے اور اس سے پانچ سال کے لئے سود مل جاتا ہے اور آخر کار یہ پانچ سالوں میں ایک ڈالر سے بھی زیادہ قیمت کا حامل ہوگا۔

- ایک خاص مطالعہ کے علاقے کی وضاحت -کسی خاص مطالعے کے علاقے کے لئے کسی منصوبے کے اثرات کی وضاحت کی جانی چاہئے۔ مثال کے طور پر: ایک شہر ، خطہ ، ریاست ، قوم یا دنیا۔ یہ ممکن ہے کہ کسی منصوبے کے اثرات مطالعہ کے ایک حصے پر "کم ہوجائیں" لیکن کسی چھوٹے سے بھی زیادہ پر نہ ہوں۔

- مطالعہ کے علاقے کی تصویری موضوعی ہوسکتی ہے لیکن اس سے تجزیہ کو بڑی حد تک متاثر کیا جاسکتا ہے

- عین یقینی صورتحال سے نمٹنے -کاروباری فیصلے غیر یقینی صورتحال سے دوچار ہیں۔ اس کو یقینی طور پر غیر یقینی صورتحال کے انکشاف کرنا چاہئے اور ہر ایک کی غیر یقینی صورتحال ، مفروضہ یا ابہام کو کس طرح دور کیا گیا ہے اس کی وضاحت کے ساتھ وضاحت کرنا چاہئے۔

- لاگت اور فوائد کی دوگنی گنتی سے گریز کرنا چاہئے -بعض اوقات اگرچہ فوائد یا اخراجات میں سے ہر ایک کو ایک الگ خصوصیت کے بطور دیکھا جاتا ہے ، لیکن وہ شاید ایک ہی معاشی قدر پیدا کرتے ہیں جس کے نتیجے میں عناصر کی دوہری گنتی ہوتی ہے۔ لہذا ان سے بچنے کی ضرورت ہے

لاگت سے فائدہ کے تجزیے کے استعمال

- کسی موقع کی فزیبلٹی کا تعین کرنا: کوئی بھی کاروبار میں نقصان اٹھانا نہیں چاہتا ہے۔ جب کسی پروجیکٹ یا پہل میں بہت بڑی رقم خرچ کی جاتی ہے تو اسے کم از کم توڑنا چاہئے یا لاگت کی وصولی کرنی چاہئے۔ اس بات کا تعین کرنے کے لئے کہ آیا پروجیکٹ مثبت زون میں ہے ، اخراجات اور فوائد کی نشاندہی کی جاتی ہے اور اس قابل ہوسکتی ہے کہ اس کی اہلیت کا پتہ لگائیں۔

- منصوبوں کا موازنہ کرنے کے لئے ایک بنیاد فراہم کرنے کے لئے: آس پاس سرمایہ کاری کے بہت سے انتخابات کے باوجود ، بہترین متبادل کے انتخاب کے ل a ایک بنیاد بننا ہوگی۔ دستیاب اختیارات کو منتخب کرنے کے ل Cost ، قیمتوں کا فائدہ تجزیہ ٹولز کا ایک بہترین اپیل ہے۔ جب دو میں سے ایک آپشن زیادہ فائدہ مند معلوم ہوتا ہے تو ، انتخاب آسان ہے۔ تاہم ، ایک مسئلہ اس وقت پیدا ہوتا ہے جب تشخیص کے لئے دو سے زیادہ متبادل موجود ہوں۔ یہ ماڈل کاروباری اداروں کو ان کی اہلیت کے آرڈر کے مطابق منصوبوں کی درجہ بندی کرنے اور انتہائی قابل عمل کے حصول میں مدد کرتا ہے۔

- مواقع کی لاگت کا اندازہ: ہم جانتے ہیں کہ ہمارے اختیار میں محدود وسائل ہیں لیکن سرمایہ کاری کے مواقع بہت ہیں۔ قیمت کا فائدہ تجزیہ بہترین آپشن کا موازنہ اور انتخاب کرنے کے لئے ایک مفید آلہ ہے۔ تاہم ، انتہائی قابل عمل منصوبے کا انتخاب کرتے وقت ، موقع کی قیمت یا اگلے بہترین متبادل پیش گوئی کی لاگت سے بھی آگاہ ہونا ضروری ہے۔ اس سے کاروباری اداروں کو ان فوائد کی شناخت کرنے میں مدد ملتی ہے جو پیدا ہوسکتے ہیں اگر دوسرا آپشن منتخب کیا جاتا۔

- زندگی کے مختلف منظرناموں کے لئے حساسیت کا تجزیہ کرنا: حالات ہمیشہ ایک جیسے نہیں رہتے ہیں اور صحیح نتائج کی پیش گوئی نہیں کی جاسکتی ہے۔ رعایت کی شرح کا اطلاق ایک حد سے کیا جاسکتا ہے۔ حساسیت کا تجزیہ لاگت سے فائدہ کے تجزیے کی ساکھ کو بہتر بنانے میں معاون ثابت ہوسکتا ہے اور بنیادی طور پر اس جگہ استعمال کیا جاتا ہے جہاں رعایت کی شرح سے زیادہ ابہام ہو۔ ماڈل کی حساسیت کو جانچنے کے لئے تفتیشی رعایت کی شرح اور افق کی قیمت میں تبدیلی کرسکتا ہے۔

حدود

ہر دوسرے مقداری آلے کی طرح ، لاگت سے فائدہ کے تجزیے میں بھی کچھ حدود ہوتی ہیں: ایک اچھا سی بی اے ماڈل وہ ہے جو ان رکاوٹوں کو انتہائی موثر طریقے سے دور کرتا ہے: کچھ حدود یہ ہیں:

- لاگت اور فوائد کی مقدار میں غلطیاں -لاگت سے فائدہ کے تجزیے کا تقاضا ہے کہ تمام اخراجات اور فوائد کی نشاندہی کی جائے اور مناسب مقدار میں مقدار طے کی جائے۔ تاہم ، کچھ غلطیاں جیسے کہ پیش گوئی کرنے سے قاصر ہونے کی وجہ سے حادثاتی طور پر کچھ اخراجات اور فوائد کو ختم کرنا مشکل نتیجہ خیز تعلقات کا سبب بن سکتا ہے ، اس طرح ایک غلط ماڈل پیش کرتا ہے۔ مزید یہ کہ ، مالیاتی قدروں کو تفویض کرنے کے بارے میں ابہام کی وجہ سے فیصلہ کن فیصلہ سازی کا باعث بنتا ہے۔

- سبجیکٹیٹی کا عنصر -تمام اخراجات اور فوائد آسانی سے نہیں مانے جاسکتے ہیں۔ یقینی طور پر دوسرے عناصر بھی شامل ہیں جو سبجیکٹی کا مطالبہ کرتے ہیں۔ ملازمین کی اطمینان ، موکل کی اطمینان یا اعتماد میں کمی جیسے اخراجات جیسے فوائد کی مالیاتی قیمت کا پتہ لگانا مشکل ہے۔ لیکن چونکہ معیاری لاگت سے فائدہ کے تجزیہ ماڈل نے قانع کاری کا مطالبہ کیا ہے ، لہذا کاروبار ان عوامل کی مقدار بڑھا سکتا ہے اور اس میں درستگی کی ایک محدود گنجائش ہے۔ فیصلہ لینے والے جذباتی طور پر دور ہوجاتے ہیں اور اس کے نتیجے میں اسکینگ اور متعصبانہ تجزیہ ہوتا ہے۔

- پروجیکٹ کے بجٹ میں لاگت سے فائدہ کے تجزیوں میں غلطی ہوسکتی ہے۔ان عناصر میں تخمینہ اور سمجھا ہوا مقدار شامل ہوتا ہے ، تاہم ، امکانات موجود ہیں کہ کسی سطح پر لاگت سے فائدہ کے تجزیہ ماڈل کو کسی منصوبے کے بجٹ میں غلطی کا سامنا کرنا پڑ سکتا ہے۔ پیش گوئی کرنا بجٹ ایک زیادہ عین مطابق کام ہے اور یہ تجزیہ ہی اس کا پیش خیمہ ثابت ہوسکتا ہے۔ اس کو بجٹ کے بطور استعمال کرنے سے زیر غور پروجیکٹ کے ممکنہ طور پر خطرناک نتیجہ برآمد ہوسکتا ہے۔

- رعایت کی شرح کا پتہ لگانا -چھوٹ کے استعمال میں ایک اہم تشویش یہ ہے کہ قیمت منتخب کردہ رعایت کی شرح سے متعلق ہو۔ قیمت کو پیش کرنے میں چھوٹ دینے کا معیاری طریقہ اخراجات اور فوائد کے وقت پر مبنی ہے۔ رعایت کا یہ طریقہ فرض کرتا ہے کہ تمام اخراجات اور فوائد ہر سال کے آخر میں ہوتے ہیں (یا ہوسکتا ہے کہ اس وقت کو حساب کتاب میں آسانی کے لئے استعمال کیا جائے)۔ تاہم ، اخراجات اور فوائد کے اوقات کے کچھ مخصوص منظرناموں پر مزید اچھی طرح اور ممتاز انداز میں غور کرنے کی ضرورت ہے۔ ہم کہتے ہیں کہ اگر سال کے نصف حصے میں یا سال کے آخری سہ ماہی میں کوئی لاگت آتی ہے تو ، اسے سال کے آخر میں چھوٹ دینے سے نتائج کسی حد تک ضائع ہوسکتے ہیں۔ اس طرح لاگت اور فوائد میں رعایت کے وقت کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے جو اس منصوبے کی مدت کے مطابق ہے۔

نتیجہ اخذ کرنا

کسی کاروبار کو منافع بخش فیصلے کرنے کے لئے لاگت سے فائدہ کے تجزیے کا انجام دینا بہت ضروری ہے۔ یہ ضروری ہے کہ لاگت اور فوائد کی واضح طور پر تعیtivityن میں کم سے کم شمولیت کے ساتھ تعریف کی جائے۔ شناخت اور مقدار کی گہرائی میں ہونا ضروری ہے کیونکہ سطحی پن کاروبار کے لئے نقصان دہ ہوسکتی ہے۔ یہ صرف یہ جاننے تک ہی محدود نہیں ہے کہ تجویز یا کسی خاص منصوبے کا عمل ممکن ہے یا نہیں۔ اس سے ہمیں ہر منصوبے کے قابل عمل حصوں کا پتہ لگانے میں بھی مدد ملتی ہے۔

اس ماڈل کے نتیجے کو محض آخری نتائج کے بجائے ایک جامع عمل کے طور پر دیکھا جانا چاہئے۔ لاگت سے فائدہ کے تجزیے کے ماڈل کا حتمی نتیجہ پیش کرتے ہوئے تجزیہ کار کو حکام کو پوری پیشرفت کے بارے میں وضاحت دینی چاہئے۔ ہر قدم اور اس کے پیچھے عقلی بھی اتنا ہی اہم ہے۔ اس طرح ، اس ماڈل سے نہ صرف کاروباریوں کو اس قابل عملیت کا پتہ لگانے میں مدد ملتی ہے بلکہ اس کے ساتھ ہی فیصلہ کن فیصلے کرنے میں مدد ملتی ہے۔