یونٹ کنٹریبیوشن مارجن (مطلب ، فارمولا) | حساب کتاب کیسے کریں؟

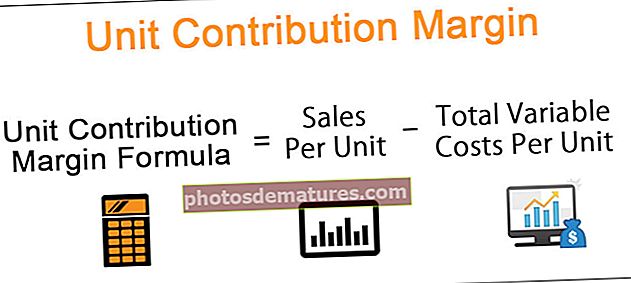

یونٹ کنٹریبیوشن مارجن کیا ہے؟

یونٹ شراکت مارجن متغیر لاگت فی یونٹ کے اوپر اور اس سے زیادہ قیمت پر مصنوعات کی فروخت کی قیمت ہوتی ہے ، آسان الفاظ میں یہ کہی جائے تو اس مصنوع کی قیمت فروخت مائنس سے ہوتی ہے جو اس مصنوع کی قیمت کو تیار کرتی ہے۔

یونٹ کنٹری بیوشن مارجن کا حساب کتاب کیسے کریں؟

فارمولا مندرجہ ذیل ہے۔

یہاں ، فی یونٹ متغیر اخراجات ان تمام لاگتوں کا حوالہ دیتے ہیں جو کمپنی کی تیاری کے دوران کمپنی کے ذریعہ ہونے والے اخراجات ہیں۔ ان میں متغیر مینوفیکچرنگ ، فروخت اور عمومی اور انتظامی اخراجات بھی شامل ہیں example مثال کے طور پر ، خام مال ، مزدوری اور بجلی کے بل۔ متغیر اخراجات وہی اخراجات ہوتے ہیں جو بدلے جاتے ہیں اور جب فروخت میں تبدیلی ہوتی ہے۔ متغیر لاگتوں میں 10٪ اضافے کے نتیجے میں فروخت کے نتیجے میں 10٪ کا اضافہ ہوا۔

یونٹ کنٹریبیوشن مارجن کی مثالیں

مثال # 1

آئیے ہم تعارف سے ایک مثال لے کر شروع کرتے ہیں۔ نیز ، آئیے یہ مفروضہ بنائیں کہ ایک ہی کپ کیک کی فروخت کی قیمت $ 20 ہے۔ ایک ہی کپ بنانے کے لئے قیمت کا متغیر حصہ $ 10 ہے۔ لہذا ، کپ کیک کے اضافی یونٹ کے لئے شراکت کا مارجن ہوگا:

$20 – $10 = $10

اس کا سیدھا مطلب ہے کہ اس کپ کیک کو بیچنے سے ، خالص آمدنی یا منافع میں $ 10 کا اضافہ ہوتا ہے۔

یہاں ایک اہم نکتہ نوٹ کرنا ہے کہ فی یونٹ شراکت کے مارجن کا اندازہ کرتے وقت مقررہ اخراجات پر غور نہیں کیا جاتا ہے۔ حقیقت میں ، مقررہ لاگت والے جزو سے فی یونٹ شراکت مارجن میں منفی شراکت ہوگی۔

مثال # 2

آئیے ایک اور مثال دیکھیں جہاں ایک کمپنی فرنیچر سیٹ تیار کرتی ہے۔ مطلوبہ ڈیٹا حسب ذیل ہے:

- فرنیچر سیٹ کی فروخت قیمت = $ 150

- متغیر مینوفیکچرنگ لاگت = $ 80

- متغیر مزدوری لاگت = $ 30

- متغیر فروخت اور انتظامی لاگت = $ 10

- اکاؤنٹنگ کی مدت کے دوران فروخت کردہ یونٹوں کی تعداد = 2500

بطور یونٹ شراکت مارجن فارمولا = فی یونٹ سیلز - فی یونٹ کل متغیر لاگت

= $ [150 – (80+30+10)]

= $ [150-120] = $30

مندرجہ بالا مثال میں ، کل C0nt تقسیم مارجن کا حساب مندرجہ ذیل ہوگا:

- کل شراکت کا مارجن = سیلز ریونیو - کل متغیر اخراجات

- سیلز ریونیو = (بیچنے کی قیمت) * (فروخت شدہ یونٹوں کی تعداد) = 150 * 2500

سیلز ریونیو ہو جائے گا:

- کل متغیر اخراجات = (فی یونٹ کل متغیر لاگت) * (فروخت کردہ یونٹوں کی تعداد)

- = (80+30+10)*(2500)

تو ، کل متغیر اخراجات یہ ہوں گے:

تو ، کل کنٹری بیوشن مارجن = 375000-30000 = $ 75000

کل کنٹری بیوشن مارجن ہو گا:

مثال # 3

اس مثال میں ، ہم اس معاملے پر غور کریں گے جہاں کارپوریشن متعدد مصنوعات کی تیاری میں ہے۔ مطلوبہ کاروباری اعداد و شمار کے لئے نیچے دی گئی ٹیبل پر غور کریں:

A = 75000 + 1150 کی کل متغیر لاگت

بی = 150000 + 2500 کی کل متغیر قیمت

سی = 8000 + 250 کے لئے کل متغیر لاگت

اور ،

A = $ (100000-76150) = $ 23850 کے لئے مجموعی تعاون کا مارجن

بی = $ (185000-152500) = $ 32500 کے لئے مجموعی تعاون کا مارجن

C = $ (75000-8250) = $ 66750 کے لئے مجموعی تعاون کا مارجن

تو ،

شراکت کا حاشیہ A = $ (23850) / (A فروخت شدہ یونٹوں کی تعداد) = $ 23850/300 = $ 79.5

کنٹری بیوشن مارجن B = $ (23850) / (بی بی کی فروخت شدہ یونٹوں کی تعداد) = $ 32500/250 = $ 130

C = $ (23850) / (بیچنے والے C کی اکائیوں کی تعداد) کا تعاون مارجن = $ 66750/250 = $ 267

نوٹ:جیسا کہ ہم یہاں دیکھ سکتے ہیں کہ اگرچہ محصول B کا سب سے بڑا محصول محصول ہوتا ہے ، تو یہ مصنوع سی ہے جس میں یونٹ کی شراکت کا سب سے زیادہ مارجن ہے۔ اثر میں ، یہ مصنوع سی ہے جس میں سب سے زیادہ منافع ہوتا ہے۔

کس طرح یونٹ کنٹری بیوشن مارجن ایک کاروبار کے لئے مفید ہے؟

- اس سے ہمیں یہ طے کرنے میں مدد ملتی ہے کہ کسی مصنوع کا ایک اضافی یونٹ کس طرح کمپنی کے نفع کو متاثر کرتا ہے۔ یہ مصنوعات کے خود ہی فروخت سے مصنوعی اضافی یونٹ تیار کرتے وقت ہونے والے متغیر اخراجات کو گھٹانے کے ذریعے حاصل کیا جاتا ہے۔

- اس سے کاروبار کو یہ سمجھنے میں مدد ملتی ہے کہ وہ مصنوعات کی سطح پر کتنا منافع بخش ہے۔ اس سے مینیجرز کو کاروبار کے مختلف پہلوؤں پر لازمی بصیرت ملتی ہے اور بہتر باخبر فیصلے کرنے میں ان کی مدد ہوتی ہے۔ ایک بار پھر ، ہماری سابقہ مثال کا حوالہ دیتے ہوئے ، بیکری میں فروخت کی جانے والی ہر مصنوعات کی یونٹ کنٹریبیوشن مارجن جاننے سے مینیجر کو کئی فیصلے کرنے میں مدد ملے گی۔

- یہ فیصلے اس فیصلے سے لے کر ہوسکتے ہیں کہ کون سا پروڈکٹ جاری رکھنا ہے یا اسے فروخت کرنا یا فروخت بند کرنا ہے ، کسی مصنوع کے کتنے اضافی یونٹ تیار کیے جائیں گے ، مصنوعات کی قیمت کیسے طے کی جائے گی یا کس طرح فروخت پر کمیشن کا تعین کیا جائے گا۔

نتیجہ اخذ کرنا

اگرچہ شراکت کا مارجن فی یونٹ فارمولہ منیجروں کے ل consider غور کرنے کے لئے فائدہ مند میٹرکس ہے جبکہ زیادہ سے زیادہ منافع کرتے ہیں ، اس کی بنیاد پر فیصلے کرتے ہیں یا یہاں تک کہ جن مصنوعات میں سب سے کم شراکت کا مارجن ہوتا ہے اسے کاٹنا ہمیشہ صحیح کام نہیں ہوگا۔ مینیجر کو پیداوار کے ساتھ منسلک مقررہ لاگت پر بھی غور کرنا چاہئے۔

مجموعی طور پر ، جب اہم کاروباری فیصلے کرنے میں دوسرے پیرامیٹرز کے ساتھ استعمال کیا جاتا ہے تو یہ قیمتی معلومات فراہم کرتی ہے۔