انشورنس میں مشترکہ تناسب (تعریف ، فارمولا ، حساب کتاب)

انشورنس تعریف میں مشترکہ تناسب

مشترکہ تناسب ، جو عام طور پر انشورنس سیکٹر (خاص طور پر پراپرٹی اور حادثے کے شعبوں میں) استعمال ہوتا ہے ، یہ سمجھنے کے لئے منافع کا پیمانہ ہے کہ انشورنس کمپنی کس طرح اپنے روزمرہ کے کاموں میں کارکردگی کا مظاہرہ کررہی ہے اور اس میں دو تناسب یعنی اضافی نقصانات کا اضافہ ہے تناسب اور اخراجات کا تناسب۔

مشترکہ تناسب کا فارمولا

مشترکہ تناسب کا فارمولا ذیل میں پیش کیا گیا ہے ،

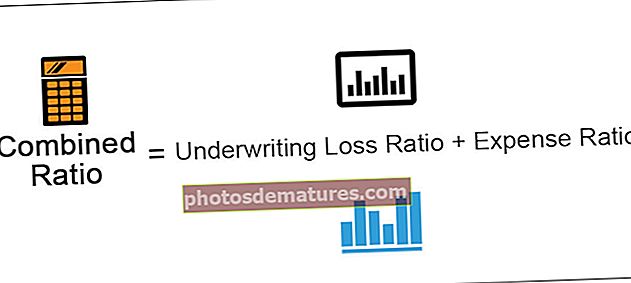

مشترکہ تناسب = انڈرورائٹنگ نقصانات کا تناسب + اخراجات کا تناسب

کہاں،

- تحریری طور پر ہونے والے نقصان کا تناسب = (دعووں کی ادائیگی + نیٹ نقصان کے ذخائر) / نیٹ پریمیم حاصل ہوا

- اخراجات کا تناسب = کمیشن / خالص پریمیم سمیت تحریری اخراجات

انڈرورائٹنگ اخراجات انڈرورائٹنگ سے منسلک اخراجات اور ایجنٹوں کے سیلز کمیشن ، انشورنس عملے کی تنخواہوں ، مارکیٹنگ کے اخراجات اور دیگر ہیڈ اخراجات پر مشتمل ہوتے ہیں۔

انشورنس میں مشترکہ تناسب کے اجزاء

یہ دو تناسب کا مجموعہ تشکیل دیتا ہے۔ پہلا حساب ایک ایسا حساب ہے جس میں خسارے کے علاوہ نقصان میں ایڈجسٹمنٹ اخراجات (ایل ای ای) کے ذریعہ حاصل شدہ پریمیم یعنی کیلنڈر سال کے نقصان کا تناسب) تقسیم کرکے حاصل کیا گیا ہے۔ اور دوسرا اخراجات دوسرے تمام اخراجات کو تحریری یا کمائے گئے پریمیم یعنی قانونی بنیادوں پر خرچ کے تناسب سے تقسیم کرکے حساب کیا جاتا ہے۔ جب نتیجہ کسی کمپنی کے حتمی نتائج کی طرف لاگو ہوتا ہے تو ، مشترکہ تناسب کو ایک جامع تناسب بھی کہا جاتا ہے۔ اس کا استعمال انشورنس اور انشورنس کمپنیوں دونوں کرتے ہیں۔

انشورنس میں مشترکہ تناسب کی مثال

آئیے فرض کریں کہ اے بی زیڈ لمیٹڈ ایک انشورنس کمپنی ہے۔ کمپنی کے مجموعی انڈرورٹنگ مصارف کا تخمینہ. 50 ملین ہے۔ اس کا خسارہ ہوا ہے ، اور اس میں ایڈجسٹمنٹ بھی. 75 ہے۔ کمپنی کا خالص پریمیم stands 200 ملین ہے ، اور ایک سال میں ، اس نے مجموعی طور پر million 150 ملین کمایا ہے۔

حل

اے بی زیڈ لمیٹڈ مشترکہ تناسب سے ہونے والے نقصانات اور اس کی طرف ایڈجسٹمنٹ کا خلاصہ کرکے اور نتیجہ کو حاصل شدہ پریمیم میں تقسیم کرکے حساب کیا جاتا ہے۔ اس طرح مالی بنیادوں کا مشترکہ تناسب 0.83 ، یا 83٪ (یعنی million 50 ملین + $ 75 ملین) / million 150 ملین ہے۔

تجارتی بنیادوں پر مشترکہ تناسب کا حساب کتاب کرنے کے لئے ، حاصل کردہ پریمیم کے ذریعہ نقصانات میں ایڈجسٹمنٹ کے تناسب اور خالص پریمیم کے ذریعہ تحریری اخراجات کا تناسب۔

مشترکہ تناسب کا حساب کتاب

- =$0.50+$0.33

- =$0.83

اس طرح اے بی زیڈ لمیٹڈ کا تجارتی بنیاد مشترکہ تناسب 0.83 یا 83٪ یعنی 75 / ملین / million 150 ملین + million 50 ملین / million 150 ملین ہے۔

مشترکہ تناسب - عملی منظر نامہ

مشترکہ تناسب عام طور پر انشورنس کمپنی کے منافع کے اقدام کے طور پر سمجھا جاتا ہے۔ یہ٪ indicated میں اشارہ کیا گیا ہے ، اور اگر یہ 100 more سے زیادہ ہے تو ، اس کا مطلب یہ ہے کہ کمپنی اپنی کمائی سے کہیں زیادہ ادائیگی کر رہی ہے ، جبکہ اگر یہ 100 less سے کم ہے تو ، اس کا مطلب یہ ہے کہ وہ جس رقم سے ادا کررہا ہے اس سے زیادہ کما رہا ہے۔ .

فوائد

- اس سے بہتر تصویر ملتی ہے کہ پریمیم کی سطح کو کس حد تک طے کیا گیا تھا۔

- اس سے کسی کمپنی کے انتظام کی نشاندہی ہوتی ہے جہاں کمپنی منافع کما رہی ہے یا نہیں یعنی اگر کمائی زیادہ / کم ہے تو ادائیگی۔

- منافع کا حساب لگانے کا یہ بہترین طریقہ ہے کیونکہ یہ سرمایہ کاری کی آمدنی کو مدنظر نہیں رکھتا ہے اور صرف انڈرورٹنگ کارروائیوں پر توجہ دیتا ہے۔

- مشترکہ تناسب کے دونوں اجزاء کو الگ سے بیان کیا جاسکتا ہے۔ انڈرورائٹنگ نقصان کا تناسب کمپنی کی کارکردگی کو اس کے تحریری طریقہ کار کے معیار پر ماپتا ہے۔ اس کے برعکس ، اخراجات کا تناسب کمپنی کے مجموعی عمل کو کتنا مناسب سمجھتا ہے۔

نقصانات

- یہ کمپنی کی منافع کے بارے میں پوری تصویر نہیں دیتا ہے کیونکہ اس میں سرمایہ کاری کی آمدنی کو خارج نہیں کیا جاتا ہے۔ یہ کمپنیاں بانڈز ، اسٹاکس اور دیگر مالیاتی آلات میں جو ان کے بنیادی کاروبار سے باہر ہیں ان میں سرمایہ کاری سے آمدنی کا ایک اچھا ذریعہ کماتے ہیں۔

- یہ بہت سے اجزاء پر مشتمل ہے۔ ہم صرف CR نمبر پر توجہ مرکوز کرتے ہیں اور اس کے بنائے ہوئے اجزاء کا تجزیہ کرنے سے محروم رہتے ہیں۔

- ہم یہ نہیں بتاسکتے ہیں کہ کیا CR 100 than سے زیادہ نمایاں ہے ، اس کا مطلب ہے کہ کوئی کمپنی منافع بخش نہیں ہے کیونکہ ایسا ہوسکتا ہے کہ کمپنی سرمایہ کاری کی دوسری آمدنی سے کافی منافع کما رہی ہے۔

- مشترکہ تناسب کے اجزاء کو بہتر بنانے کے لئے فرم اپنے مالی بیانات میں مخصوص تبدیلیاں کر سکتی ہے ، اور اس طرح یہ تناسب ونڈو ڈریسنگ کے سوا کچھ ختم نہیں ہوتا ہے۔

- یہ صرف فرم کے مانیٹری پہلوؤں کو مدنظر رکھتا ہے اور معیاری پہلوؤں کو نظرانداز کرتا ہے۔

حدود

بہت سارے فوائد رکھتے ہیں ، اس کی بھی کچھ حدود ہیں۔ مختلف عناصر جو مشترکہ تناسب (نقصانات ، اخراجات ، اور کمائی پریمیم) بناتے ہیں وہ ہر ایک کو نفع یا نقصان کے خطرے کے امکانات کا ایک معیار سمجھتے ہیں۔ لہذا ، کمپنی کی مالی کارکردگی کا درست تعین کرنے کے لئے ان اجزاء کو انفرادی طور پر بھی سمجھنا ضروری ہے۔

اہمپوائنٹس

- اس کا استعمال کسی انشورنس کمپنی ، خاص طور پر پراپرٹی اور حادثے پر مبنی بیمہ کمپنیوں کے منافع کی پیمائش کرنے کے لئے کیا جاتا ہے۔

- مشترکہ تناسب کاروبار کے ذریعہ جمع کیے گئے کل پریمیم کے سلسلے میں ہونے والے نقصانات اور اخراجات کی پیمائش کرتا ہے۔

- کمپنی کی نفع کتنی ہے اس کی پیمائش کرنے کا یہ ایک بہت موثر اور سیدھا سا طریقہ ہے

- یہ پیمائش کرنے کا ایک طریقہ ہے کہ اگر محصولات کے طور پر جمع شدہ پریمیم دعوے سے متعلق ادائیگی سے زیادہ ہیں جو اسے ادا کرنا پڑتا ہے۔

- کاروبار یا کمپنی مالی طور پر صحت مند ہے یا نہیں اس کی پیمائش کرنے کا یہ سب سے آسان طریقہ ہے۔

- اس کا تعین نقصان کے تناسب اور اخراجات کے تناسب کا خلاصہ کرکے کیا جاتا ہے۔

- تجارتی بنیادوں کے مشترکہ تناسب کی صورتوں میں ، انشورنس کمپنی اپنے وصول کردہ پریمیم سے کم ادائیگی کرتی ہے۔ متبادل کے طور پر ، جب ہم مالی بنیادوں کے مشترکہ تناسب کو مدنظر رکھتے ہیں تو ، انشورنس کمپنی اتنے ہی رقم کی ادائیگی کرتی ہے جتنا اسے ملتا ہے۔

- انشورنس شعبوں کے شعبے میں صحت مند مشترکہ تناسب عام طور پر 75٪ سے 90٪ کی حد میں سمجھا جاتا ہے۔ اس سے معلوم ہوتا ہے کہ کمائے گئے پریمیم کا ایک بڑا حصہ اصل خطرے کو پورا کرنے کے لئے استعمال ہوتا ہے۔

نتیجہ اخذ کرنا

نتیجہ اخذ کرنے کے ل we ، ہم بتاسکتے ہیں کہ مشترکہ تناسب کا حساب لگانا آسان ہے ایک بار جب ہم جان لیں کہ نمبر کہاں سے حاصل کریں گے۔ سب سے بڑا اشارہ مالیاتی رپورٹس میں نمبر معلوم کرنے کے معنی اور دریافت کرنا ہے۔ یہ چیلنج ہوسکتا ہے اگر ہم نہیں جانتے کہ کیا اور کہاں دیکھنا ہے۔

ہم نے اب سمجھا ہے کہ مشترکہ تناسب کس طرح انشورنس کمپنیاں منافع بخش ہیں اور جو بہتر نہیں ہیں ان کی نشاندہی کرنے میں ہماری کس طرح مدد کرسکتی ہے۔ یہ ایک ایسا تناسب ہے جو زیادہ تر پراپرٹی-انشورنس کمپنیوں پر لاگو ہوتا ہے۔ ہمارے پاس تناسب کا ایک مختلف مجموعہ ہے جو لائف انشورنس کمپنیوں پر لاگو ہوتا ہے۔