مشکوک اکاؤنٹس کے لئے الاؤنس (تعریف ، جرنل کے اندراجات)

مشکوک اکاؤنٹس کیلئے الاؤنس کیا ہے؟

مشکوک اکاؤنٹس کے لئے الاؤنس کا مطلب بنیادی طور پر ان اکاؤنٹوں کے تخمینے والے حصے کے لئے الاؤنس بنانا ہوتا ہے جو غیر منقطع ہوسکتے ہیں اور خراب قرض بن سکتے ہیں اور اسے متضاد اثاثہ اکاؤنٹ کے طور پر دکھایا جاتا ہے جس سے بیلنس شیٹ پر مجموعی وصولی کم ہوجاتی ہے جس کی توقع کی جارہی ہے واجب الادا.

مستقبل قریب میں ، انتظار کیا ہوگا اس کے بارے میں سوچتے ہوئے ، ایک کاروبار عملی طور پر ہونا چاہئے۔ اسے اس ضمن میں سوچنا ہوگا کہ انہیں کتنا معاوضہ دیا جائے گا اور وہ اسے کبھی وصول نہیں کریں گے۔

مثال کے طور پر ، اگر اے بی سی کمپنی کریڈٹ پر خام مال تقریبا$ for 100،000 میں بیچتی ہے تو ، کیا آپ کو لگتا ہے کہ کمپنی کی پوری رقم ادا کردی جائے گی؟ حقیقت شاید پوری رقم کا محض 90٪ ہے ، یعنی ،000 90،000 پورے طور پر ادا کردیئے جائیں گے ، اور باقی کو برا قرض سمجھا جائے گا۔

اگر کوئی کمپنی خراب قرضوں کے بارے میں دیر سے سوچنے لگتی ہے تو ، کمپنی کے لئے فوری طور پر اس کی تیاری ممکن نہیں ہوگی۔ اسی وجہ سے جو وصول نہیں کیا جاسکتا ہے اس کا تخمینہ لگانے کا فیصلہ پہلے ہی کرلیا جاتا ہے۔

مشکوک اکاؤنٹس کیلئے الاؤنس مثال

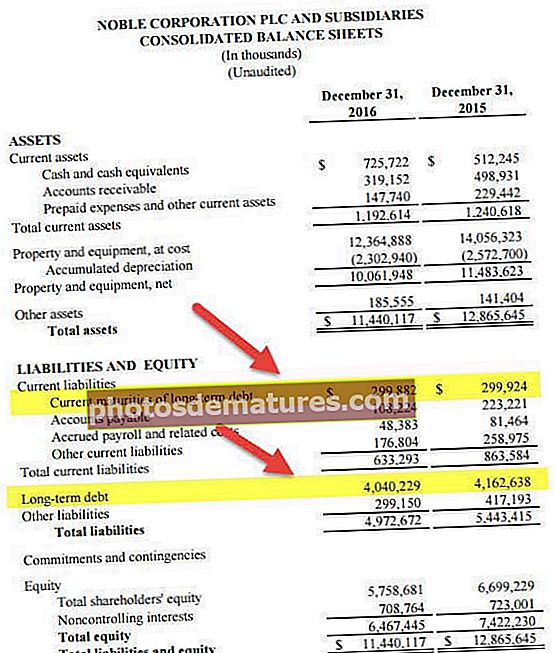

آئیے کولگیٹ کی بیلنس شیٹ دیکھیں۔

ماخذ: کولیگیٹ ایس ای سی فائلنگ

ہم نوٹ کرتے ہیں کہ مشکوک اکاؤنٹس کے ل accounts اکاؤنٹس وصولیوں کے بھتے کا خالص بتایا جاتا ہے۔ کولگیٹ 2014 اور 2013 میں بالترتیب 54 ملین اور 67 ملین ڈالر کے مشکوک اکاؤنٹس کے الاؤنس کی اطلاع دیتا ہے۔

جرنل اندراج

اس حصے میں ، ہم ایک سادہ سی مثال لیں گے اور پھر یہ واضح کریں گے کہ آپ کو مشتبہ اکاؤنٹس کے الاؤنس کے لئے اکاؤنٹنگ جریدے کے اندراجات کو کس طرح پاس کرنا چاہئے۔

ہم اکائونٹنگ اکاونٹنگ کی بنیاد کی مثال لیں گے۔

جرنل کے اندراجات # 1

ہم کہتے ہیں کہ رف جینز لمیٹڈ نے اندازہ لگایا ہے کہ سالانہ تخمینہ شدہ قرضوں کے لئے الاؤنس around 200،000 کے قریب ہوگا۔ لہذا ، ایکورل اکاؤنٹنگ کی بنیاد پر ، ہمیں ایک انٹری پاس کرنے کی ضرورت ہے جس میں کہا گیا ہے کہ جلد ہی خراب قرض ہوسکتے ہیں۔

اور یہاں پہلا اندراج ہے جو ہم پاس کریں گے۔

خراب قرضے A / C ……………………… ڈاکٹر $ 200،000 -

مشکوک اکاؤنٹس کے لئے الاؤنس میں A / C - ،000 200،000

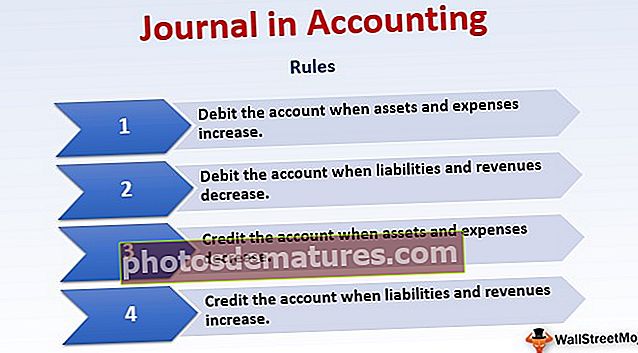

پہلی اندراج میں ، ہم نے خراب قرض اکاؤنٹ سے ڈیبٹ کیا کیونکہ خراب قرض ایک خرچ ہوتا ہے۔ اکاؤنٹنگ کے اصول کے مطابق ، اگر کوئی خرچ بڑھتا ہے تو ، ہم اس اکاؤنٹ کو ڈیبٹ کرتے ہیں۔ اسی ل bad برا قرض سے قرض لیا جاتا ہے۔ اور اسی طرح ، ہم مشتبہ قرضوں کے اکاؤنٹ کے لئے الاؤنس میں کریڈٹ کرکے یہاں بھی اسی اکاؤنٹنگ اصول کی پیروی کرتے ہیں۔ چونکہ وہ مراعات یافتہ ہیں اور انسداد اثاثہ کے طور پر استعمال ہوتے ہیں ، لہذا ہم اس کا سہرا لیں گے۔

اگر کریڈٹ سیلز million 10 ملین ہے ، تو پھر اس اندراج کو ریکارڈ کرکے ، ہم پہلے ہی سے کریڈٹ سیلز سے برا قرض اتار رہے ہیں۔

جرنل کے اندراجات # 2

اب ، ہم کہتے ہیں کہ کمپنی کو اصل اعداد و شمار مل گئے ہیں ، اور اس نے دیکھا ہے کہ ،000 120،000 کا برا قرض ہے۔ تو ، اس معاملے میں نیا اندراج کیا ہوگا؟

ہم درج ذیل اندراج کو پاس کریں گے۔

مشکوک اکاؤنٹوں کے لئے الاؤنس A / C ………. ڈاکٹر ،000 120،000 -

اکاؤنٹس میں وصولی A / C - ،000 120،000

اس اندراج میں ، ہم مشکوک قرضوں کے لئے الاؤنس سے ڈیبیٹ کر رہے ہیں کیونکہ ، اس رقم سے ، انسداد اثاثہ کم کردیا گیا ہے ، اور ہم بقایا اکاؤنٹس کی وصولی کو ،000 120،000 تک کم کرنے کے لئے اکاؤنٹ کو وصول کرنے والے کریڈٹ کر رہے ہیں۔

جرنل کے اندراجات # 3

اب ہم کہتے ہیں کہ کمپنی نے ایک جمع کرنے والی ایجنسی سے کہا ہے کہ وہ خراب قرضوں کی وصولی کے لئے کوشش کرے۔ اور وہ کامیابی سے ،000 40،000 جمع کرسکتے ہیں۔ لہذا ہمیں مجموعہ کی شناخت کے لئے ایک اور اندراج کو منتقل کرنے کی ضرورت ہے۔

ہم ابھی پچھلی اندراج کو ہی پلٹائیں گے کیونکہ اب بقایا اکاؤنٹس وصول ہونے کے بطور ،000 40،000 حاصل کرنے کے امکانات موجود ہیں۔

اکاؤنٹس وصولی A / C ………… ڈاکٹر $ 40،000 -

مشکوک اکاؤنٹس A / C - ،000 40،000 کے ل debts قرضوں کے الاؤنس میں

انکم اسٹیٹمنٹ اور بیلنس شیٹ پر اثر

- مذکورہ بالا پہلی جریدے میں داخلے کے بیان پر اثر پڑے گا جہاں ہمیں خراب قرض کے اندراج کو منظور کرنے کی ضرورت ہے اور مشکوک قرضوں کے اکاؤنٹ کے لئے الاؤنس بھی۔

- اور دوسری اور تیسری جریدے کے اندراجات صرف اس بیلنس شیٹ پر اثر پڑے گا جہاں ہم پہلے وصول شدہ اکاؤنٹس سے رزق کی رقم کو کم کردیں گے ، اور اگر کوئی رقم جمع ہوجاتی ہے تو ہم اس رقم کو واپس کردیں گے۔

مشکوک اکاؤنٹس کے لance کسی کو الاؤنس کا اندازہ کیسے ہوگا؟

تو ، یہاں وہ تین طریقے بتائے گئے ہیں جو تنظیمیں مشکوک قرضوں کے الاؤنس کا تخمینہ لگانے کے لئے استعمال کرتی ہیں؟

- رسک اسکور: یہ ایک عام طریقہ ہے جو کمپنیاں استعمال کرتی ہیں۔ وہ اپنے ہر گاہک کو دیکھتے ہیں۔ پھر ان کی سالوینسی کے مطابق ، کمپنی انہیں ایک اسکور تفویض کرتی ہے۔ زیادہ سے زیادہ اسکور حاصل کرنے والے صارفین کو شامل کیا جاتا ہے ، اور پھر کمپنی کو اندازہ ہوجاتا ہے کہ کمپنی کو ممکنہ خراب قرضوں کے ل how کتنا الاؤنس رکھنے کی ضرورت ہے۔ یہ طریقہ سب سے زیادہ درست نہیں ہوسکتا ہے ، لیکن یہ زیادہ تر کمپنیوں کے لئے کام کرتا ہے۔

- تاریخی فیصد - یہ دوسرا طریقہ ہے جو تنظیمیں بہت استعمال کرتی ہیں۔ اس طریقہ کار کو استعمال کرنے سے ، ایک تنظیم گذشتہ نتائج کو دیکھتی ہے۔ وہ پچھلے نتائج پر نظر ڈالتے ہیں اور یہ پاتے ہیں کہ پچھلے سال میں کتنے فیصد قرضوں کا سامنا ہوا ہے۔ وہ موجودہ سال کے لئے بھی اسی فیصد کے ساتھ ہیں۔ یہ ایک سادہ سی حرکت محسوس ہوسکتی ہے ، لیکن اگر آپ درستگی کی تلاش میں ہیں تو ، یہ مناسب طریقہ نہیں ہے۔

- پیرٹو تجزیہ - خراب قرضوں کے الاؤنس کا تخمینہ لگاتے ہوئے ، یہ استعمال کرنے کا بہترین طریقہ ہے۔ اطالوی ماہر معاشیات پارٹو نے کہا کہ آپ کو اپنی سرگرمی کے صرف 20٪ سے 80٪ نتائج ملیں گے۔ اسی اصول کو استعمال کرتے ہوئے ، تنظیمیں ان کے الاؤنس کا حساب لگاتی ہیں۔ یہ کام کرنے کا طریقہ یہاں ہے۔ اگر کل کریڈٹ سیلز $ 100،000 کی ہے ، تو مشکوک قرضوں کا الاؤنس (پیرٹو اصول کے مطابق) = ($ 100،000 * 20٪) = ،000 20،000 ہوگا۔ لیکن یہ طریقہ ایک وسیع تخمینہ ہوسکتا ہے۔ ہمیں کتنی دفعات بنانی چاہ. اس کے بارے میں مزید درست ہونے کے ل we ، ہم ڈبل پیریٹو استعمال کرسکتے ہیں۔ ہمیں دو بار صرف پیرٹو اصول استعمال کرنے کی ضرورت ہے۔ مذکورہ بالا مثال کو بڑھانا ، اگر ہم پچھلے 20٪ (یعنی 4٪) کا 20٪ استعمال کریں تو ہمیں ایک درست تصویر مل جائے گی۔ اس کا مطلب ہے کہ مشکوک قرضوں کے اکاؤنٹ کے لئے الاؤنس prec 4000 ہوگا۔

یہ معلوم کرنے کا ایک طریقہ کہ آیا آپ نے مشکوک قرضوں کے الاؤنس کے ل sufficient خاطر خواہ توازن کا تخمینہ لگایا ہے یہ ہے کہ مشکوک اکاؤنٹس کے اکاؤنٹ بیلنس کو دیکھیں۔ مشتبہ اکاؤنٹنگ بیلنس کو دیکھ کر اور مشکوک اکاؤنٹس کے پورے اکاؤنٹ بیلنس کا موازنہ کریڈٹ کی پوری رقم سے کرنے سے ، آپ کو ٹھوس فیصد ملے گا۔ اور آپ یہ بھی سمجھتے ہونگے کہ آپ کا تخمینہ لگانے والا الاؤنس کافی ہے یا نہیں۔