NPV (نیٹ موجودہ قیمت) کے فوائد اور نقصانات | مثالیں

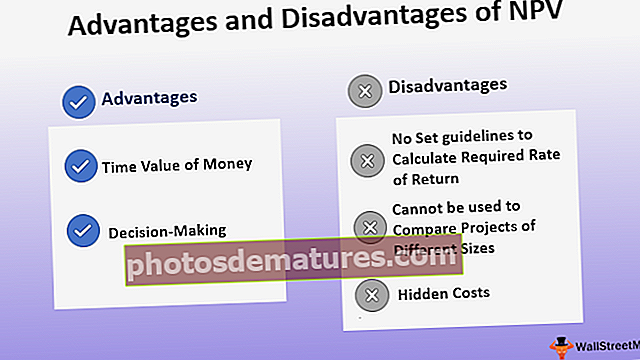

این پی وی فوائد اور نقصانات

خالص موجودہ قیمت کے فوائد میں یہ حقیقت بھی شامل ہے کہ وہ پیسے کی وقت کی قیمت کو مدنظر رکھتی ہے اور بہتر فیصلہ سازی میں کمپنی کے نظم و نسق میں مدد کرتی ہے جبکہ خالص موجودہ قیمت کے نقصانات میں یہ حقیقت بھی شامل ہے کہ وہ پوشیدہ قیمت کو نہیں مانتا ہے اور مختلف سائز کے منصوبوں کا موازنہ کرنے کے لئے کمپنی استعمال نہیں کرسکتی ہے۔

نیٹ پروجیکٹ ویلیو (این پی وی) سرمایہ کاری کے بجٹ میں کسی منصوبے یا کسی سرمایہ کاری کے عمل درآمد کے قابل عمل ہونے کے لئے استعمال ہونے والی چھوٹی نقد بہاؤ تکنیک میں سے ایک ہے۔ این پی وی میں وقتا. فوقتا cash نقد آمدنی کی موجودہ قیمت اور نقد اخراج کی موجودہ قیمت کے درمیان فرق ہے۔ واپسی کی مطلوبہ شرح کا استعمال کرکے نقد بہاؤ موجودہ قیمت پر چھوٹ دی جاتی ہے۔ ایک مثبت NPV اچھی واپسی کی نشاندہی کرتا ہے اور ایک منفی NPV ناقص واپسی کی نشاندہی کرتا ہے۔ ذیل میں این پی وی کے فوائد اور نقصانات کا خلاصہ دیا گیا ہے۔

این پی وی کے استعمال کے فوائد

# 1 - وقت کی قیمت

این پی وی کو استعمال کرنے کا بنیادی فائدہ یہ ہے کہ وہ پیسے کی وقتی قیمت کے تصور کو مانتا ہے یعنی آج ایک ڈالر اس کی آمدنی کی گنجائش کی وجہ سے کل ایک ڈالر کے مقابلے میں زیادہ ہے۔ NPV کے تحت کی جانے والی ریاضی اس کی عملیتا کو طے کرنے کے لئے کسی سرمایہ کاری کے رعایتی خالص نقد بہاؤ کو مدنظر رکھتی ہے۔ یہ سمجھنے کے لئے کہ سرمایہ کے بجٹ میں موجودہ قدر کے اعداد و شمار کس طرح اہم ہیں ، آئیے مندرجہ ذیل مثال پر غور کریں۔

مثال

ایک کمپنی منصوبے میں $ 100،000 کی سرمایہ کاری کر رہی ہے۔ واپسی کی مطلوبہ شرح 10٪ ہے۔ پروجیکٹ A اور پروجیکٹ B کی متوقع آمدنی درج ذیل ہیں۔

- پروجیکٹ A - Y1 - $ 10،000 ، Y2 - ،000 12،000 ، Y3 - ،000 20،000 ، Y4 - ،000 42،000 ، Y5 - ،000 55،000 اور Y6 - ،000 90،000۔

- پروجیکٹ B– Y1 - ،000 15،000 ، Y2 -، 27،500 ، Y3 - ،000 40،000 ، Y4 - ،000 40،000 ، Y5 - ،000 45،000 اور Y6 - ،000 50،000۔

اگر رقم کی وقت قیمت پر غور نہ کیا گیا تو ، منصوبوں کا منافع کل آمد اور کل اخراج کے درمیان فرق ہوگا ، جیسا کہ نیچے دیئے گئے جدول میں دکھایا گیا ہے۔

ان اعدادوشمار کے مطابق ، پروجیکٹ A کو 9 129،000 کے خالص آمدنی کے ساتھ منافع بخش سمجھا جائے گا۔

اسی مثال میں ، تاہم ، اگر وقت کی قیمت پر غور کیا جائے ،

* 10٪ پر چھوٹ

یہ بات واضح ہے کہ پروجیکٹ B مستقبل میں کیش فلوز کی موجودہ قیمت کے لحاظ سے زیادہ منافع بخش ہے $ 49،855 ڈالر کی رعایتی خالص آمدنی کے ساتھ۔ لہذا ، یہ ضروری ہے کہ کسی کمپنی کے لئے مثالی سرمایہ کاری کا تعین کرنے کے لئے ، زیادہ درست طریقے سے ، پیسہ کی قیمت کی قیمت پر غور کیا جائے۔

#2 – فیصلہ کرنا

این پی وی کا طریقہ کار کمپنیوں کے لئے فیصلہ سازی کے عمل کو قابل بناتا ہے۔ یہ نہ صرف ایک ہی سائز کے منصوبوں کا اندازہ کرنے میں مدد کرتا ہے بلکہ یہ شناخت کرنے میں بھی مدد کرتا ہے کہ آیا کوئی خاص سرمایہ کاری منافع بخش ہے یا نقصان۔

مثال

آئیے مندرجہ ذیل مثال پر غور کریں -

ایک کمپنی کسی خاص منصوبے میں 00 7500 کی سرمایہ کاری میں دلچسپی رکھتی ہے۔ واپسی کی مطلوبہ شرح 10٪ ہے۔ اس منصوبے کی پیش گوئی کی پیروی مندرجہ ذیل ہیں۔

Y1 - $ (500) ، Y2 -، 800 ، Y3 - 00 2300 ، Y4 - 00 2500 ، Y5 - 000 3000۔

پروجیکٹ کا NPV (جیسا کہ فارمولے کا استعمال کرتے ہوئے حساب لگایا گیا ہے) = $(1995.9)

دیئے گئے معاملے میں ، نقد اخراج کی موجودہ قیمت نقد آمدنی کی موجودہ قیمت سے زیادہ ہے۔ لہذا ، یہ سرمایہ کاری کا ایک قابل عمل آپشن نہیں ہے۔ این پی وی کا دوسرا فائدہ یہ ہے کہ اس سے زیادہ سے زیادہ منافع ملنے والے منصوبوں میں سرمایہ کاری کرکے ہستی کی کمائی کو زیادہ سے زیادہ کرنے میں مدد ملتی ہے۔

نیٹ موجودہ قیمت کو استعمال کرنے کے نقصانات

# 1 - مطلوبہ شرح کی واپسی کے حساب کے لئے کوئی سیٹ ہدایات نہیں

واپسی کی مطلوبہ شرح کو استعمال کرتے ہوئے مستقبل میں کیش فلو کو موجودہ قیمت پر چھوٹ دینے پر NPV کی پوری گنتی منحصر ہے۔ تاہم ، اس شرح کے تعین کے بارے میں کوئی رہنما اصول موجود نہیں ہے۔ یہ فیصد قیمت کمپنیوں کی صوابدید پر چھوڑ دی گئی ہے اور ایسی مثالیں بھی ہوسکتی ہیں جہاں NPV ریٹرن کی غلط شرح کی وجہ سے غلط تھا۔

مثال

آئیے مندرجہ ذیل آمدنی کے ساتھ ،000 100،000 کی سرمایہ کاری والے منصوبے پر غور کریں۔

Y1 - $ 10،000 ، Y2 - ،000 12،000 ، Y3 - ،000 20،000 ، Y4 - ،000 42،000 ، Y5 - ،000 55،000 اور Y6 - ،000 90،000۔

مندرجہ ذیل جدول میں NPV میں ہونے والی تبدیلیوں کو دکھایا گیا ہے جب کمپنی کے ذریعہ مختلف شرح منافع کا انتخاب کیا جاتا ہے۔

جیسا کہ مذکورہ جدول میں دکھایا گیا ہے ، ریٹ کی شرح میں بدلاؤ کا براہ راست اثر NPV اقدار پر پڑتا ہے۔

ایک اور نقصان یہ ہے کہ این پی وی ریٹرن کی شرح میں کسی قسم کی تبدیلی کو خاطر میں نہیں لاتا ہے۔ واپسی کی شرح کو کسی پروجیکٹ کے عرصے کے دوران مستحکم سمجھا جاتا ہے اور ریٹرن کی شرح میں کسی قسم کی تغیرات کے ل fresh تازہ NPV کمپیوٹیشن کی ضرورت ہوگی۔

# 2 - مختلف سائز کے منصوبوں کا موازنہ کرنے کے لئے استعمال نہیں کیا جاسکتا

این پی وی کا دوسرا نقصان یہ ہے کہ اسے مختلف سائز کے منصوبوں کا موازنہ کرنے کے لئے استعمال نہیں کیا جاسکتا ہے۔ NPV ایک مطلق شخصیت ہے اور فیصد نہیں۔ لہذا ، بڑے منصوبوں کی NPV لامحالہ چھوٹے سائز کے منصوبے سے زیادہ ہوگی۔ اس کے سرمایہ کاری کے سلسلے میں چھوٹے پروجیکٹ کی واپسی زیادہ ہوسکتی ہے لیکن مجموعی طور پر NPV ویلیو کم ہوسکتی ہے۔ آئیے ، مندرجہ ذیل مثال کے ساتھ اس کو بہتر سے سمجھیں -

مثال

- پروجیکٹ اے کے لئے ،000 250،000 کی سرمایہ کاری کی ضرورت ہے اور اس کا NPV of 197،000 ہے جبکہ ،

- پروجیکٹ بی کے لئے ،000 50،000 کی سرمایہ کاری کی ضرورت ہے اور اس کا ،000 65،000 کا NPV ہے۔

مطلق اعداد و شمار کے مطابق ، کوئی یہ نتیجہ اخذ کرسکتا ہے کہ پروجیکٹ A زیادہ منافع بخش ہے ، تاہم ، پروجیکٹ B کی اس کی سرمایہ کاری کے سلسلے میں زیادہ واپسی ہے۔ لہذا ، NPV کا استعمال کرتے ہوئے مختلف سائز کے منصوبوں کا موازنہ نہیں کیا جاسکتا۔

# 3 - پوشیدہ لاگت

این پی وی صرف کسی خاص منصوبے کے نقد آمد اور اخراج کو مدنظر رکھتا ہے۔ یہ کسی خاص منصوبے کے سلسلے میں کسی بھی پوشیدہ اخراجات ، ڈوبے ہوئے اخراجات یا دیگر ابتدائی اخراجات کو خاطر میں نہیں لاتا ہے۔ لہذا ، منصوبے کا منافع زیادہ درست نہیں ہوسکتا ہے۔