غیر کارکردگی بخش اثاثے (مطلب) | بینکوں میں این پی اے کی مثالیں

غیر کارکردگی بخش اثاثے (این پی اے) کیا ہیں؟

غیر پرفارمنگ اثاثوں (این پی اے) سے مراد قرض دہندگان (عام طور پر بینکوں) کی کتابوں میں قرضوں اور ایڈوانسز کی درجہ بندی ہوتی ہے جس میں سود کی ادائیگی نہیں ہوتی ہے اور پرنسپل موصول ہوا ہے اور وہ "ماضی کی وجہ سے" ہیں۔ زیادہ تر معاملات میں ، قرض کو این پی اے کے طور پر درجہ بند کیا گیا ہے جہاں 90 دن سے زیادہ عرصے سے قرض کی ادائیگی باقی ہے۔

- عام طور پر این پی اے کو بینک کی بیلنس شیٹ پر درجہ بند کیا جاتا ہے ، اور کل ترقیات میں سے این پی اے کا٪ بینکوں کے لئے نتائج کو منظرعام پر لانے سے پہلے جانچ پڑتال کرنا ایک اہم تناسب بن گیا ہے۔

- 90 دن سے زیادہ جہاں ادائیگی بینکوں کے قرضوں اور ایڈوانس این پی اے میں منتقل ہونے کی وجہ سے ہو۔

- ہر قرض کی اصطلاحی شیٹ / منظوری خط میں ، طے شدہ مدت کے تحت جس میں قرض کو غیر کارکردگی بخش اثاثوں کے درجہ میں رکھا جائے گا اس کا عام طور پر تذکرہ کیا جاتا ہے۔

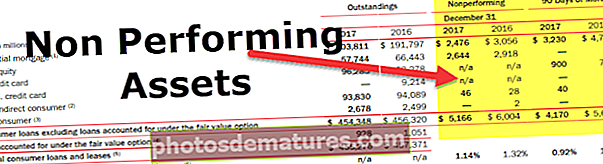

- جیسا کہ ہم اوپر سے نوٹ کرتے ہیں ، بینک آف امریکہ کے پاس تقریبا around 4،170 ملین ڈالر کا NPA ہے جو 90 دن یا اس سے زیادہ کے لئے جمع ہوا ہے۔

غیر کارکردگی بخش اثاثے (این پی اے) مثال

مثال کے طور پر ، کمپنی ایکس وائی زیڈ نے بینک اے ڈی سی بی سے million 100 ملین کا قرض لیا ہے جس پر اسے 5 سال تک ہر مہینے 10،000 ڈالر سود ادا کرنے کی ضرورت ہے۔ اب مسلسل تین ماہ یعنی 90 دن تک ادائیگی کرنے پر قرض لینے والے کو پہلے سے طے شدہ رقم مل جاتی ہے ، اس کے بعد بینک کو اس مالی سال کے ل balance اپنی بیلنس شیٹ میں قرض کو غیر کارکردگی بخش اثاثہ کے طور پر درجہ بندی کرنے کی ضرورت ہے۔

غیر کارکردگی بخش اثاثوں کی اقسام (این پی اے)

# 1 - مدتی قرضے

جب مد termن قرض ، یا قرض کی سود کی قسط 90 دن سے زیادہ عرصہ سے جاری ہے تو ، ایک مد termت قرض ، یعنی سادہ ونیلا قرض سہولت NPA کی طرح سمجھا جائے گا۔

# 2 - کیش کریڈٹ اور اوور ڈرافٹ

نقد کریڈٹ یا ایک اوور ڈرافٹ جب 90 دن سے زیادہ عرصہ گزرنے کے بعد باقی رہ جاتا ہے تو اسے این پی اے سمجھا جاسکتا ہے۔

# 3 - زرعی ترقیات

زرعی ترقیات جو فصل کی مدت کے لئے دو سے زیادہ فصلوں یا طویل مدت کی فصلوں کے لئے ایک فصل کی مدت کے لئے گزر چکے ہیں۔

این پی اے کی متعدد دوسری قسمیں ہوسکتی ہیں ، جن میں رہائشی رہن ، ہوم ایکویٹی لون ، کریڈٹ کارڈ لون ، اور غیر کریڈٹ کارڈ کے آؤٹ اسٹینڈنگ ، براہ راست اور بالواسطہ صارفین کے قرض شامل ہیں۔

بینکوں کے لئے این پی اے کی درجہ بندی

بینکوں نے غیر کارکردگی کا مظاہرہ کرنے والے اثاثوں (این پی اے) کو مندرجہ ذیل چار بڑے گروپوں میں درجہ بندی کیا ہے: -

# 1 - معیاری اثاثے

معیاری اثاثے وہ اثاثے ہیں جو 12 ماہ یا 12 ماہ سے کم عرصے تک این پی اے رہے ہیں ، اور اس اثاثے کا خطرہ معمول ہے۔

# 2 - ذیلی معیاری اثاثے

12 ماہ سے زیادہ عرصہ تک ، این پی اے کو ذیلی معیاری اثاثوں کے تحت درجہ بندی کیا گیا ہے۔ اس قسم کی پیشرفت معمول کے خطرے سے کہیں زیادہ ہوتی ہے ، اور ادھار لینے والے کی ساکھ کافی کمزور ہوتی ہے۔ بینک عام طور پر قرض کی مقدار پر کچھ بال کٹوانے کے لئے تیار ہیں جو اس اثاثہ کلاس کے تحت درجہ بند ہیں

# 3 - شکوک و شبہات

ایک مدت کے لئے جو 18 ماہ سے تجاوز کر رہی ہے ، غیر کارکردگی مند اثاثے شکوک و شبہات کے زمرے میں آتے ہیں۔ خود شکوک و شبہہ قرضوں کا مطلب ہے کہ بینک اپنی پیشرفت کی بازیابی پر انتہائی شکوک و شبہ ہے۔ اس طرح کی پیشرفتوں کا جمع کرنا انتہائی قابل اعتراض ہے ، اور اس بات کا کم سے کم امکان ہے کہ پارٹی سے قرض کی رقم وصول کی جاسکے۔ اس طرح کی پیشرفت بینک کے لیکویڈیٹی اور ساکھ کو خطرے میں ڈال دیتی ہے

# 4 - نقصان اثاثے

ناقابل کارکردگی والے اثاثوں کی آخری درجہ بندی نقصان کے اثاثے ہیں۔ یہ قرض یا تو خود بینک یا بیرونی آڈیٹر یا اندرونی آڈیٹر کے ذریعہ شناخت کیا جاتا ہے کیونکہ وہ قرض جہاں رقم جمع کرنا ممکن نہیں ہے ، اور کسی بینک کو اپنی بیلنس شیٹ میں ڈینٹ بنانا پڑتا ہے۔ اس معاملے میں ، بینک کو قرض کی پوری رقم تحریری طور پر لکھنی ہوگی یا پوری رقم کے لئے کوئی ایسا بندوبست کرنے کی ضرورت ہے جسے مستقبل میں لکھنے کی ضرورت ہے۔

قرضوں میں پیش قدمی کرنے سے پہلے چیزوں کو بینکوں کو ذہن میں رکھنا ہوگا

قرضوں میں پیش قدمی کرنے سے قبل بینکوں کو ان چیزوں کو ذہن میں رکھنے کی ضرورت ہے۔

# 1 - کریکٹر

قرض لینے والے کے کردار کو فیصلہ کرنے کی ضرورت ہے ، اور کمپنی کی قرض ادا کرنے کے ل willing رضامندی پر غور کرنے کی ضرورت ہے۔ کمپنی کے انتظام ، تاریخ ، محصول کی پائپ لائنز ، اسٹاک پرفارمنس اور میڈیا کے معاہدوں کو کمپنی کے بارے میں بجا طور پر رائے دینے کے لئے مدنظر رکھنا چاہئے۔

# 2 - خودکش حملہ

خودکش حملہ کی قیمت جس کا وعدہ کیا گیا ہے اس کا جائزہ لینے کی ضرورت ہے ، اور جائیداد / اثاثہ کی مناسب تشخیص قرض کو قدر کے تناسب سے رکھتے ہوئے کی جانی چاہئے۔

# 3 - صلاحیت

یہ صلاحیت جس کی بینکاری کو کمپنی کے مالی معاملات اور کمپنی کے مستقبل میں ہونے والے مالی تخمینوں کا تجزیہ کرنا چاہئے۔ نیز ، موجودہ قرض دہندگان جو پہلے ہی کمپنی کی بیلنس شیٹ پر موجود ہیں ان کو ایڈوانس فراہم کرنے سے پہلے صحیح کولیٹرل حاصل کرنے کے لئے مناسب طریقے سے مطالعہ کرنے کی ضرورت ہے۔

# 4 - حالت

آخر کار ، مجموعی طور پر ماحولیات اور مارکیٹ اور صنعت کی حالت کو دھیان میں رکھنا چاہئے۔ کسی بینک کو بیرونی اور اندرونی عوامل پر تفصیل سے تجزیہ کرنے کی ضرورت ہے جو مستقبل میں کاروبار کو متاثر کرسکتے ہیں۔

بڑی کریڈٹ تجزیہ فرم کسی بھی کمپنی کو 4C پیرامیٹر میں جج کرتی ہے

بینک ایک معیشت کی ریڑھ کی ہڈی کی حیثیت رکھتے ہیں جس کو اس متحرک اور مشکل ماحول میں جدوجہد کرنے کی ضرورت ہے۔ لہذا صحیح موکلوں اور کاروباری شراکت داروں کا انتخاب معیشت کو پائیدار بنائے گا اور دنیا کو 2008 کے ایک اور عالمی معاشی بحران سے بچائے گا۔ غیرمثبت اثاثوں کے ل banks ، بینکوں پر ایک مناسب حکمت عملی اور پابندیاں رکھنی چاہ. اگر محدود قرضہ ہی دستیاب ہو اور صرف ان کارپوریشنوں کے لئے دستیاب ہو جو اس کے مستحق ہیں۔