منافع - تعریف ، تاریخ ، مثال کے ساتھ اقسام

منافع کی تعریف

منافع کا وہ حصہ ہے جو کمپنی کے حصص یافتگان کو کمپنی میں ان کی سرمایہ کاری کا صلہ کے طور پر تقسیم کیا جاتا ہے اور اس کی تقسیم کی رقم کا فیصلہ کمپنی کے بورڈ کے ذریعہ کیا جاتا ہے اور اس کے بعد کمپنی کے حصص یافتگان نے اس کی منظوری دی ہے۔

آسان الفاظ میں ، یہ عام طور پر اپنے حصص یافتگان کے لئے کمپنی کے منافع (ٹیکس کے بعد) کا حصہ ہوتا ہے۔ یہ واپسی کی ایک شکل ہے کہ کمپنی کے حصص دار کو کمپنی میں رقم لگانے کے ل for مل جاتا ہے۔

منافع کی اقسام

ذیل میں مختلف عام اقسام کی فہرست اور تفصیلات درج ہیں جو ایک کمپنی جاری کرسکتی ہے۔

- نقد منافع

- اسٹاک ڈیویڈنڈ

- پراپرٹی ڈویڈنڈ

- اسکرپٹ ڈیویڈنڈ

- ختم ہونے والا منافع

# 1 - نقد منافع

یہ سب سے عام قسم ہے ، اور کمپنی کے ذریعے اپنے حصص یافتگان کو براہ راست نقد ادائیگی کی جاتی ہے۔ عام طور پر ، سابقہ حصص یافتگان کو الیکٹرانک طور پر ادائیگی کرتا ہے ، لیکن وہ نقد یا چیک کی صورت میں بھی کرسکتا ہے۔ اس طرح ، بورڈ آف ڈائریکٹر سرمایہ کاروں کو اعلامیہ کی تاریخ کو ادا کرنے کا عزم کرتا ہے۔ ان سرمایہ کاروں کو لازمی ہے کہ وہ مقررہ تاریخ میں کمپنی کا اسٹاک رکھتے ہوں۔

مثال

مڈٹرم انٹرنیشنل لمیٹڈ نے یکم جنوری 2019 کو اجلاس منعقد کیا۔ یہاں بورڈ آف ڈائریکٹرز نے کمپنی کے بقایا حصص پر فی شیئر 1 $ نقد منافع کا اعلان کیا۔ اس کی ادائیگی یکم جون کو تمام حصص یافتگان کو کی جائے گی ، جو یکم اپریل کو ریکارڈ پر موجود تھے۔ کمپنی کے کل بقایا حصص $ 3،000،000 ہیں۔ یکم جنوری ، 2019 کو ، کمپنی کے ذریعہ اندراج درج ہوگا:

اب یکم جون ، 2019 کو ، جب مڈٹرم انٹرنیشنل لمیٹڈ منافع ادا کرے گا ، تو یہ لین دین کو ریکارڈ کرے گا اور درج ذیل اندراج کو پاس کرے گا۔

# 2 - اسٹاک ڈیویڈنڈ

یہ وہ قسم ہے جس کے تحت کمپنی موجودہ مشترکہ حصص یافتگان کو کسی بھی قسم پر غور کیے بغیر مشترکہ اسٹاک جاری کرتی ہے۔ اس کا انحصار اس معاملے کی فیصد پر ہوتا ہے جس سے پچھلے حصص کی تعداد جاری ہو۔ اگر معاملہ 25 فیصد سے بھی کم ہے ، تو اس لین دین کو اسٹاک ڈیوڈینڈ سمجھا جائے گا ، جبکہ اگر کوئی معاملہ 25 سے زیادہ ہے تو ، اس کو اسٹاک تقسیم کے طور پر سمجھا جائے گا۔

اس نوعیت کو ریکارڈ کرنے کے ل retain ، رقم کو برقرار رکھے ہوئے انکم اکاؤنٹ سے برابر قیمت کے ساتھ کیپیٹل اسٹاک اکاؤنٹ میں اور اضافی رقم کے لئے اضافی ادائیگی والے کیپیٹل اکاؤنٹ میں منتقل کیا جائے گا تاکہ اضافی رقم جاری ہوجائے جو اضافی کی مناسب قیمت کے برابر ہو۔ حصص اضافی حصص کی فیئر ویلیو شیئر کی منصفانہ مارکیٹ ویلیو پر مبنی ہوگی جو منافع کے اعلان پر موجود ہے۔

مثال

مڈٹرم انٹرنیشنل لمیٹڈ ، یکم جنوری ، 2019 کو ، حصص یافتگان کو 20،000 حصص کا اسٹاک منافع قرار دیتا ہے جب حصص کی برابر قیمت value 2 ہے ، اور منصفانہ مارکیٹ کی قیمت 00 3.00 ہے ، اور اس کی مساوی قیمت 1 $ ہے۔ اے بی سی نے درج ذیل اندراج کو ریکارڈ کیا ہے:

# 3 - پراپرٹی کا فائدہ

کمپنی جائیداد کی طرح غیر مالیاتی منافع دے سکتی ہے لیکن اثاثہ کی منصفانہ مارکیٹ ویلیو پر تقسیم ریکارڈ کرنی ہوگی۔ اگر تقسیم شدہ اثاثوں کی منصفانہ مارکیٹ ویلیو اثاثوں کی کتابی قیمت سے مختلف ہے ، تو کمپنی کو اس معاملے میں قابل اطلاق فائدہ یا نقصان کی صورت میں تغیر ریکارڈ کرنا ہوگا۔

لہذا اس کمپنی کے ذریعہ منافع صرف نقد رقم یا اسٹاک کی شکل میں ادا کرنے کا انتخاب نہیں کرنا پڑے گا کیونکہ وہ دوسرے اثاثوں جیسے جسمانی اثاثوں ، رئیل اسٹیٹ ، سرمایہ کاری کی سیکیورٹیز وغیرہ کی صورت میں ادائیگی کرسکتا ہے۔ بعض اوقات کمپنی جان بوجھ کر یہ طریقہ استعمال کرتی ہے چونکہ پراپرٹی ڈیویڈنڈ کمپنی کو اپنی قابل ٹیکس آمدنی میں ردوبدل کرنے میں مدد فراہم کرسکتا ہے۔

مثال

نیو اسپورٹس انٹرنیشنل لمیٹڈ کے بورڈ آف ڈائریکٹرز نے 1000 ایک جیسی آرٹ ورک کے اجرا کا اعلان کرنے کا انتخاب کیا ہے ، جو گذشتہ کئی سالوں سے کمپنی کے ذریعہ محفوظ تھا۔ منافع کے اعلان کی تاریخ پر فن پارے کی مناسب قیمت market 6،000،000 ہے ، جو اصل میں کمپنی نے $ 80،000 حاصل کی تھی۔ نیو اسپورٹس انٹرنیشنل لمیٹڈ کے ذریعہ اعدادوشمار کی تاریخ میں اثاثوں کی قیمت اور منافع کی ادائیگی کی ذمہ داری میں تبدیلی ریکارڈ کرنے کے لئے اس اندراج کو منظور کیا جائے

فائدہ ریکارڈ کرنے کیلئے اندراج:

فائدہ = 6،000،000 - ،000 80،000 = $ 5،200،000

ذمہ داری ریکارڈ کرنے کے لئے اندراج کریں

منافع کی ادائیگی کی تاریخ پر ادائیگی ریکارڈ کرنے کے لئے اندراج:

# 4 - اسکرپٹ ڈیویڈنڈ

یہ وہ قسم ہے جس کے تحت کمپنی صورت حال کے مطابق کسی معاملے میں اسکرپٹ ڈیویڈنڈ جاری کرتی ہے۔ یہ غالب ہے کہ جلد ہی کمپنی کے پاس اسے جاری کرنے کے لئے کافی رقم نہیں ہے۔ اس طرح یہ کمپنی کے حصص یافتگان کو بعد کی تاریخ میں ادائیگی کے لئے وعدہ نوٹس ہے۔ یہ قابل ادائیگی نوٹ بناتا ہے ، جس میں سود بھی شامل ہوسکتا ہے یا شامل نہیں ہوسکتا ہے۔

مثال

مڈ ٹرم انٹرنیشنل نے اپنے حصص یافتگان کو 10 فیصد شرح سود کے ساتھ $ 150،000 اسکرپ ڈویڈنڈ کا اعلان کیا ہے۔ منافع اور اس کی ادائیگی کو ریکارڈ کرنے کے اندراجات درج ذیل ہیں:

منافع کے اعلان کی تاریخ پر اندراج:

اب فرض کیج the کہ ادائیگی کی تاریخ ایک سال کے بعد ہے ، لہذا مڈ ٹرم انٹرنیشنل کو اعلامیے کی تاریخ سے لے کر اسی سال کی ادائیگی تک ایک سال کے دوران جمع شدہ سود کے ساتھ ساتھ قابل ادائیگی کی گئی نوٹوں کو ادائیگی کرنا ہوگی۔

سود جمع شدہ = $ 150،000 * 10٪ = ،000 15،000

ادائیگی کی تاریخ میں داخلہ ہوگا:

# 5 - ختم ہونے والا منافع

اس قسم کا منافع وہ ہے جہاں حصص یافتگان بنیادی طور پر کاروبار کے بند ہونے کے وقت اصل معاون سرمایہ وصول کرتے ہیں۔

مثال

نیو اسپورٹس انٹرنیشنل لمیٹڈ کے بورڈ آف ڈائریکٹرز $ 1،000،000 کے وقفے دار منافع کا اعلان کرتے ہیں

اعلامیہ ریکارڈ کرنے کے لئے اندراج:

ادائیگی ریکارڈ کرنے کے لئے اندراج:

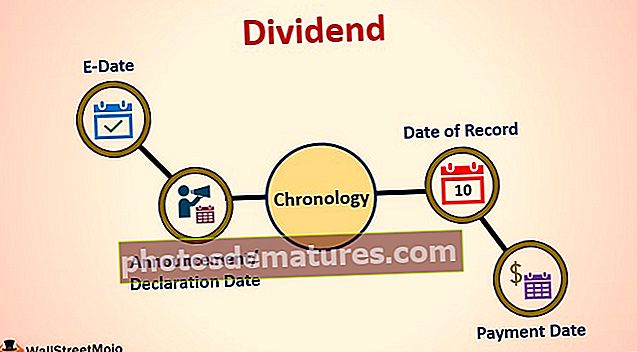

حصص کی تاریخ

- اعلان / اعلان کی تاریخ: اس تاریخ کو جس پر کمپنی کا انتظامیہ منافع کی ادائیگیوں کا اعلان کرتا ہے۔ بورڈ ادائیگی کی رقم اور ادائیگی کی تاریخ کے بارے میں فیصلہ کرتا ہے۔

- سابقہ تاریخ: سابقہ منافع بخش تاریخ وہ تاریخ ہے جس پر منافع وصول کرنے کی اہلیت ختم ہوجاتی ہے۔ مثال کے طور پر: اگر کوئی خاص اسٹاک اعلان کرتا ہے کہ سابقہ تاریخ 25 مارچ ہے ، تو ، تمام حصص یافتگان جو سابقہ تاریخ سے ایک دن پہلے اسٹاک خریدتے ہیں وہ صرف ادائیگی وصول کرنے کے اہل ہوں گے۔

- ریکارڈ کی تاریخ: ریکارڈ کی تاریخ وہ تاریخ ہوتی ہے جب کمپنی حصص یافتگان کی فہرست پر فیصلہ کرتی ہے جو ادائیگی وصول کرے گا۔

- ادائیگی کی تاریخ: کمپنی کو منافع کی ادائیگی جاری کرنے اور شیئردارک کے اکاؤنٹ میں منتقل کرنے کی تاریخ۔

اہمیت

# 1 - حصص یافتگان کے لئے

وہ بہت سے حصص یافتگان کی آمدنی کا باقاعدہ ذریعہ ہیں۔ مثال کے طور پر ، کسی ایسے شخص کے لئے جو ریٹائرڈ ہو اور اپنے سرمایہ کاری کے پورٹ فولیو کے حصے کے طور پر کافی مقدار میں اسٹاک رکھتا ہو ، جس کی قیمتوں میں اضافہ ہو رہا ہے ، اس وقت تک اسے نقد رقم کی شکل میں اسٹاک سے باقاعدہ آمدنی نہیں ہوگی جب تک کہ وہ اسے فروخت نہ کرے۔ تاہم ، اگر ان وقفوں سے باقاعدہ وقفوں سے کوئی منافع کی ادائیگی ہوتی ہے تو ، اس کے پاس بغیر کسی اسٹاک کی فروخت کے اپنے اخراجات سنبھالنے کے لئے مستقل آمدنی کا ذریعہ ہوگا۔

# 2 - کمپنی کے لئے

شیئر ہولڈرز کو ان کی سرمایہ کاری سے باقاعدہ منافع دے کر ان کے اعتماد کو برقرار رکھنے کے لئے منافع کی ادائیگی اہم ہیں۔ بہت سارے معاملات میں یہ دیکھا گیا ہے کہ جب کوئی کمپنی اس طرح کی ادائیگیوں پر کٹوتی کا فیصلہ کرتی ہے تو ، کمپنی کے حصص کے بارے میں مارکیٹ میں منفی جذبات کی وجہ سے کمپنی کے حصص کی قیمت کم ہوجاتی ہے۔

کسی کمپنی کو اپنے مالی تناسب کو برقرار رکھنے یا اپنے کاروبار کی چکرمک نوعیت کو برقرار رکھنے کے لئے منافع کی ادائیگی کرنا بھی ضروری ہوسکتا ہے۔ مثال کے طور پر ، درسی کتاب تیار کرنے والی فرم کے لئے ، کاروبار کا بڑا حصہ سال کے Q1 اور Q4 میں ہوتا ہے۔ اس طرح ، اسٹاک کے حصص کی قیمت کو برقرار رکھنے کے لئے ، وہ Q2 یا Q3 میں اس طرح کی ادائیگیوں کا اعلان کرسکتا ہے۔

نتیجہ اخذ کرنا

اس طرح ، یہ عام طور پر کمپنی کے حصص میں سرمایہ کاروں کے اعتماد کو بڑھانے میں مدد کرتا ہے۔ اس کا پلٹائو پہلو یہ ہے کہ کمپنی کو اپنی نقد آمدنی سے پہلے ہی پیش گوئی کرنی پڑتی ہے ، جس سے وہ کمپنی میں دوبارہ سرمایہ کاری کر سکتی تھی۔ لہذا ، کمپنی کے امکانات ڈویڈنڈ تقسیم کے فیصلے کی بنیاد ہونی چاہئے۔