مجموعی فروخت کا فارمولا | مرحلہ وار حساب کتاب (مثالوں کے ساتھ)

مجموعی سیلز کا حساب کتاب کرنے کا فارمولا

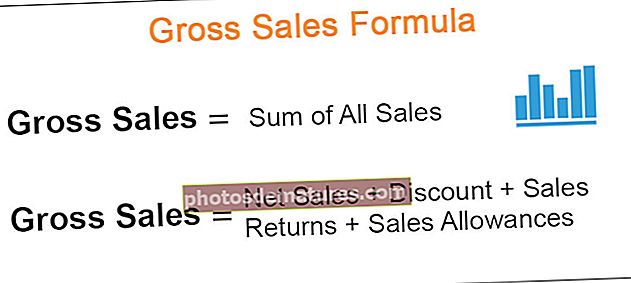

مجموعی فروخت کمپنی کی مجموعی فروخت کا حوالہ دیتے ہیں۔ یہ وہ اعداد و شمار ہے جو صارفین سے چھوٹ اور فروخت کی واپسی میں کٹوتی سے پہلے حاصل کیا جاتا ہے۔ مجموعی فروخت کے اعداد و شمار پر پہنچنے کے لئے ، فروخت کی تمام رسیدیں اکٹھی کردی گئیں۔ مجموعی فروخت کا حساب کتاب کرنے کا فارمولا ذیل میں ہے۔

مجموعی فروخت = تمام فروخت کا مجموعہمجموعی فروخت کا مرحلہ وار حساب کتاب

مجموعی فروخت کا حساب کتاب کے تمام رسیدوں کو ساتھ ملا کر لگایا جاسکتا ہے۔

کچھ معاملات میں ، ہمارے پاس خالص فروخت کا اعداد و شمار ہیں۔ ایسی صورت میں ، مجموعی فروخت کا حساب کچھ اشیاء شامل کرکے کیا جاسکتا ہے۔ خالص فروخت ہونے پر مجموعی فروخت پر پہنچنے کے اقدامات یہ ہیں:

- مرحلہ نمبر 1: فروخت ہونے والے سامان پر کچھ چھوٹ ہے۔ ان چھوٹ کو خالص فروخت کے اعداد و شمار میں شامل کریں۔ مثال کے طور پر ، فرض کریں کہ ڈسکاؤنٹ $ 20 ہے ، اور فروخت کی خالص تعداد figure 80 ہے۔ ایسے میں ، مجموعی فروخت $ 80 + $ 20 = $ 100 ہے۔

- مرحلہ 2: اگلا ، سیلز ریٹرن کی قیمت معلوم کریں ، جو واپس ہونے والے مال کی قیمت ہے۔ اسے خالص فروخت میں شامل کریں۔

- مرحلہ 3: سیل الاؤنس کی قیمت معلوم کریں۔ سیلز الاؤنس معمولی نقائص کی وجہ سے فروخت پر دستیاب چھوٹ کی رقم ہے۔ اس قیمت کو خالص فروخت میں شامل کریں۔

مجموعی سیلز = نیٹ سیلز + ڈسکاؤنٹ + سیلز ریٹ + سیلز الاؤنسز

مثالیں

آپ یہ مجموعی سیلز فارمولہ ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیںمثال # 1

کینڈی انکارپوریٹڈ ایک میٹھی دکان ہے جس میں چاکلیٹ اور کینڈی فروخت ہوتی ہیں۔ یہ جنوری میں کچھ خاص فروخت کرتا ہے۔ دکان کا مالک اکاؤنٹنگ کو تازہ ترین بنانا چاہتا ہے۔ وہ چاہتا ہے کہ آپ دیئے گئے انوائسز کی بنیاد پر مجموعی فروخت کا حساب لگائیں۔

حل:

مجموعی فروخت کے اعداد و شمار پر پہنچنے کے لئے ہمیں صرف تمام رسیدوں کی قیمت شامل کرنا ہوگی۔

- مجموعی فروخت = $ 15 + $ 20 + $ 15 + $ 25 + 45 + $ 35 + $ 55

مجموعی فروخت کا حساب کتاب ہوگا۔

- مجموعی فروخت = $ 210

لہذا ، جنوری کے لئے مجموعی فروخت 210 ڈالر ہے۔

مثال # 2

پیٹرک انکارپوریٹڈ جوتا کی دکان ہے۔ آپ کو مندرجہ ذیل تفصیلات سے مجموعی فروخت کا حساب لگانے کی ضرورت ہے۔

انوائس 489 - خالص فروخت تھی $400. تاہم ، a $100 مذکورہ انوائس پر چھوٹ دی گئی۔

انوائس 490 - سامان کی واپسی کے بعد خالص فروخت تھی $45. $5 سامان لوٹا دیا گیا۔

انوائس 491 - ایک جوتا میں ایک چھوٹا سا عیب تھا۔ دیئے گئے الاؤنس کے بعد ، صارف کی طرف سے ادا کی جانے والی کل رقم $ 60 تھی۔ کا الاؤنس $10 عیب کے لئے گاہک کو دیا گیا تھا۔

حل:

پہلے ، ہم ہر انوائس کیلئے مجموعی فروخت کا حساب لگائیں گے۔ تب ہم کل مجموعی فروخت کا حساب لگائیں گے۔

مجموعی فروخت (رسید 489)

- مجموعی فروخت (رسید 489) = نیٹ فروخت + چھوٹ

- = $400 + $100

- = $500

مجموعی فروخت (رسید 490)

- مجموعی فروخت (رسید 490) = خالص فروخت + سیلز ریٹرن

- = $45 + $5

- = $50

مجموعی فروخت (رسید 491)

- مجموعی فروخت (رسید 491) = خالص فروخت + الاؤنس

- = $60 + $10

- = $70

اب کل مجموعی فروخت ہوگی۔

- کل مجموعی فروخت = $ 500 + $ 50 + $ 70

- = $620

لہذا ، کل فروخت 20 620 ہے۔

مثال # 3

ٹرمپ انکارپوریشن کپڑے فروخت کرنے والی کمپنی ہے۔ مجموعی فروخت کا حساب کتاب کرتے ہوئے یہ دسمبر کے لئے آپ کو فروخت کے درج ذیل اعداد و شمار فراہم کرتا ہے۔

انوائس 78 - خالص فروخت ہیں $45. اس نے ایک 10% چھوٹ

انوائس 79 - کی رعایت کے بعد 20%، خالص فروخت تھے $80.

میںnvoice 80 - کی رعایت کے بعد 10%، خالص فروخت تھے $90.

حل:

مجموعی فروخت (رسید 78)

- مجموعی فروخت (انوائس 78) = $ 45 * 100/90

- = $50

مجموعی فروخت (رسید 79)

- مجموعی فروخت (رسید 79) = $ 80 * 100/80

- = $100

مجموعی فروخت (رسید 80)

- مجموعی فروخت (رسید 80) = $90 * 100/90

- = $100

ٹرمپ انکارپوریٹڈ کی کل مجموعی فروخت دسمبر کے لئے ہوگی۔

- کل مجموعی فروخت = $ 50 + $ 100 + $ 100

- = $250

دسمبر کے لئے کل گراس سیلز $ 250 ہیں

مثال # 4

کلنٹن انکارپوریٹڈ ایک ڈیلر ہے جو فرنیچر فروخت کرتا ہے۔ یہ جنوری میں کچھ خاص فروخت کرتا ہے۔ اگر اس کی ادائیگی فروخت کی تاریخ کے 10 دن کے اندر کی گئی ہے تو اس میں فروخت پر 10٪ کی چھوٹ دینے کی پالیسی ہے۔ جنوری کے لئے خالص فروخت 95،000 ڈالر ہے۔ 10 دن سے پہلے کی ادائیگی مجموعی فروخت کے 50٪ پر کی جاتی ہے۔ مجموعی فروخت کی تعداد کا حساب لگائیں۔

حل:

دو کل مجموعی فروخت جنوری کے لئے ہو $ 100 (مفروضہ).

اگر ادائیگی جاری ہے 50% مجموعی فروخت 10 دن سے پہلے کی جاتی ہے ، پھر مجموعی فروخت جس کی ادائیگی جلد کی جاتی ہے وہ $ 50 (50٪ * $ 100) ہیں

چھوٹ = 10% * $50

= $5

خالص فروخت (جس پر چھوٹ دی جاتی ہے) = $ 50 - $ 5

= $45

فروخت کی کل خالص رقم جس پر چھوٹ نہیں دی جاتی ہے مجموعی فروخت کی رقم کے برابر ہوگی ، جو $ 50 ہے

- کل فروخت = $50 + $45

- = $95

اس طرح ، 100 ڈالر کی مجموعی فروخت فرض کرتے ہوئے ، خالص فروخت 95 ڈالر ہے۔ ہمیں مجموعی فروخت کا حساب کتاب to 95،000 کی خالص فروخت میں کرنا ہے۔

- اصل مجموعی فروخت = $95,000*100/95

- = $1,00,000

اس طرح ، کل مجموعی فروخت 1،00،000 ڈالر ہے۔

مجموعی فروخت کا فارمولا - مثال # 5

برک ورکس انکارپوریشن کی خالص فروخت $ 80،000 تھی۔ مجموعی فروخت پر 20٪ کی چھوٹ دی گئی۔ مجموعی فروخت کا حساب لگائیں۔

حل:

آئیے ہم فرض کریں کہ مجموعی فروخت $ 100 ہے۔ اگر 20٪ کی چھوٹ دی جائے تو ہمیں خالص فروخت کا حساب لگانا ہوگا۔

مرحلہ نمبر 1: مفروضے کے بعد خالص فروخت حاصل کرنے کے لئے سیل B6 میں فارمولا داخل کریں۔

مرحلہ 2: فارمولا = B7 * B3 / B5 سیل B8 میں داخل کریں۔

تو ، اصل مجموعی فروخت $ 100،000 ہوگی۔

متعلقہ اور استعمال

مجموعی فروخت کسی کاروبار کے منافع کی سطح کو بیان نہیں کرتی ہے۔ لیکن ، اس بات کا زیادہ امکان ہے کہ مجموعی فروخت میں اضافے سے کاروبار کے منافع کی سطح میں اضافہ ہوتا ہے۔ تاہم ، یہ ہمیشہ ایسا نہیں ہوتا ہے۔

مجموعی فروخت فروخت سے حاصل کردہ رقم کی کل رقم دیتی ہے۔ یہ تناسب کا حساب لگانے میں مدد کرتا ہے جیسے مجموعی منافع کا مارجن۔ ایک تجزیہ کار مجموعی فروخت اور خالص فروخت میں فرق کی بھی منصوبہ بندی کرسکتا ہے۔ یہ خاص طور پر مفید ہے جب ٹرینڈ لائن پر منصوبہ بنایا جاتا ہے۔ کچھ معاملات میں ، وقت کے ساتھ مجموعی فروخت اور خالص فروخت کے درمیان بڑھتے ہوئے فرق ہوسکتے ہیں۔ یہ معیار کی پریشانیوں کا اشارہ ہوسکتا ہے - واپس ہونے والے سامان کی بہت زیادہ مقدار ہوسکتی ہے جس کی وجہ سے بڑھتے ہوئے فرق ہوسکتے ہیں۔