غیر نقد اخراجات | مثال | غیر نقد اخراجات کی فہرست

غیر نقد اخراجات سے مراد وہ اخراجات ہیں جو کمپنی کے انکم اسٹیٹمنٹ میں زیر غور مدت کے لئے رپورٹ کیے جاتے ہیں لیکن اس کا نقد رقم سے کوئی تعلق نہیں ہوتا ہے ، یعنی کمپنی کی طرف سے ان کو نقد رقم میں ادائیگی نہیں کی جاتی ہے اور اس میں اخراجات جیسے اخراجات بھی شامل ہیں ، وغیرہ

نانکیش خرچ کیا ہے؟

غیر نقد اخراجات وہ اخراجات ہیں جو نقد سے متعلق نہیں ہیں۔ یہاں تک کہ اگر ان کی آمدنی کے بیان میں اطلاع دی گئی ہے ، نقد کی ادائیگی سے ان کا کوئی لینا دینا نہیں ہے۔

سب سے عام غیر نقد اخراجات فرسودگی ہے۔ اگر آپ کسی کمپنی کے مالی بیان سے گزر چکے ہیں تو ، آپ دیکھیں گے کہ فرسودگی کی اطلاع دی گئی ہے ، لیکن اصل میں ، نقد کی ادائیگی نہیں ہے۔

مثال کے طور پر ، ہم یہ کہہ سکتے ہیں کہ ٹنی ہاؤس بلڈرز انکارپوریٹڈ نیا سامان خریدتا ہے۔ وہ دیکھتے ہیں کہ فرسودگی کے ل they انہیں 10،000 ڈالر وصول کرنے کی ضرورت ہے۔ اگر انہیں اگلے 10 سالوں کے لئے فرسودگی کی اطلاع دینے کی ضرورت ہے تو ، وہ اگلے 10 سالوں کے لئے اس سامان کی قدر میں کمی کی اطلاع دیں گے۔ لیکن اصل میں ، نقد ادائیگی نہیں ہوگی۔

اکاؤنٹنگ میں نیا ہے؟ - کوئی مسئلہ نہیں. اکاؤنٹنگ سبق کی ان بنیادی باتوں پر ایک نظر ڈالیں۔

کیوں غیر نقد اخراجات کو ریکارڈ کرنے کی ضرورت ہے؟

جمع اکاؤنٹنگ کے مطابق ، جب بھی ٹرانزیکشن ہوتا ہے تو اشیاء کو ریکارڈ کرنے کی ضرورت ہوتی ہے۔

مثال کے طور پر ، جب فروخت شروع کی جارہی ہے تو ، آمدنی کے بیان میں فروخت وصول کی جانی چاہئے چاہے وصول شدہ رقم کی ہو یا نہ ہو۔ دوسری طرف ، نقد اکاؤنٹنگ میں ، جب صرف نقد وصول کیا جا رہا ہے ، اس کی فروخت ریکارڈ ہوگی۔

اور اسی وجہ سے ، ہمیں غیر نقد اخراجات کو ریکارڈ کرنے کی ضرورت ہے یہاں تک کہ جب کمپنی نقد رقم میں کچھ بھی ادا نہیں کرتی ہے۔

غیر نقد اخراجات کی مثالوں کی فہرست

آئیے ذیل میں سب سے زیادہ استعمال شدہ غیر نقد اخراجات کی مثالوں پر نظر ڈالیں اور سمجھیں کہ وہ کس طرح کام کرتے ہیں۔

# 1 - فرسودگی:

جیسا کہ پہلے ذکر ہوا ، فرسودگی ایک غیر نقد خرچ ہے۔ اگر کوئی کمپنی کوئی مشینری یا اثاثہ خریدتی ہے تو اسے لباس اور آنسو کی ایک خاص مقدار رکھنا ہوگی۔ اور اس اخراجات کو ہر سال کمپنی کے انکم اسٹیٹمنٹ میں ریکارڈ کیا جاتا ہے۔ اس اخراجات کو فرسودگی کہتے ہیں ، اور یہ غیر نقد خرچ ہوتا ہے۔

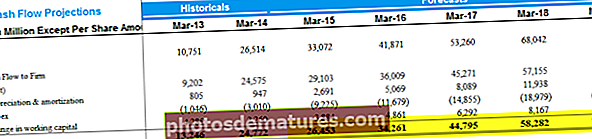

ماخذ: فورڈ ایس ای سی فائلنگ

# 2 - امتیاز کاری:

امتیازی اخراجات بالکل ہی فرسودگی کی طرح ہے ، لیکن ناقابل تلافی کے ل for ، کہتے ہیں کہ ایک کمپنی نے تقریبا around ،000 100،000 خرچ کرکے پیٹنٹ بنایا ہے۔ اب ، اگر یہ 10 سال تک جاری رہتا ہے ، تو پھر کمپنی کو ہر سال $ 10،000 کی قرص اندازی اخراجات کو قرطاس کے اخراجات کے طور پر ریکارڈ کرنا ہوگا۔

ماخذ: ایمیزون ایس ای سی فائلنگ

# 3 - غیر حقیقی فائدہ اور غیر حقیقی نقصانات:

یہ ایک ہی سکے کے دو رخ ہیں۔ جب کوئی سرمایہ کار سرمایہ کاری میں سرمایہ کاری کرتا ہے اور محسوس کرتا ہے کہ انویسٹمنٹ مستقبل میں ان کو زیادہ سے زیادہ منافع کمائے گی تو ہم اسے غیر حقیقی فائدہ کہتے ہیں۔ اصل میں ، کوئی نقد منافع نہیں ہے۔ یہ صرف کاغذ پر ہے یہاں تک کہ پوزیشن بند ہوجائے۔ دوسری طرف ، غیر حقیقی نقصان بھی وہی ہے۔ لیکن اس معاملے میں ، سرمایہ کار کو لگتا ہے کہ اس سرمایہ کاری سے مستقبل میں زیادہ نقصان ہوگا (لیکن صرف کاغذ پر)۔ چونکہ یہ نقد منافع یا نقصان نہیں ہیں ، لہذا ہم ان کو صرف غیر نقد اشیاء سمجھیں گے (غیر حقیقی نقصان کو غیر نقد اخراجات کہا جاسکتا ہے)۔

ماخذ: ایمیزون ایس ای سی فائلنگ

# 4 - اسٹاک پر مبنی معاوضہ:

بہت سی کمپنیاں اپنے ملازمین کو اسٹاک آپشنز کی ادائیگی کرتی ہیں۔ یہ اسٹاک آپشنز معاوضے کے پیکیج میں شامل ہیں۔ یہ براہ راست نقد نہیں ہیں ، لیکن وہ کمپنی کے حصص ہیں۔ جب کسی کمپنی کے پاس اتنی رقم نہیں ہوتی ہے کہ وہ اپنے ملازمین کو معاوضہ دے سکے ، تو وہ اسٹاک پر مبنی معاوضے کے لئے جاتے ہیں۔ یہاں تک کہ ملازمین تنظیم چھوڑ دیتے ہیں۔ وہ اپنے اسٹاک پر مبنی پوری قیمت حاصل کرسکتے ہیں

# 5 - مستقبل میں ہونے والے نقصانات کی فراہمی:

کمپنیاں اکثر متوقع نقصانات کے لئے دفعات تیار کرتی ہیں۔ مثال کے طور پر ، اگر کوئی کمپنی اپنی کل فروخت کا کچھ حصہ کریڈٹ پر بیچ دیتی ہے ، تو پھر ہمیشہ ایسا موقع ہوتا ہے کہ وہ پوری رقم نقد وصول نہ کریں۔ شاید بہت سے گراہک بالکل ادا نہ کریں ، اور کمپنی کو انہیں "برا قرض" کہنے کی ضرورت ہوگی۔ اس سے پہلے کہ "خراب قرض" کا اثر کمپنی کو پڑتا ہے ، کمپنی اپنے مفادات کا تحفظ کرنا چاہتی ہے۔ اور اسی وجہ سے وہ "خراب قرض کے لئے دفعات" تیار کرتے ہیں۔ اور یہ غیر نقد اخراجات میں سے ایک ہے کیونکہ نقد میں کچھ بھی نہیں نکلتا ہے۔

کسی کمپنی کی قیمت لگانے کے لئے غیر نقد اخراجات کو کیوں ایڈجسٹ کیا جاتا ہے؟

جب مالیاتی تجزیہ کار رعایتی نقد بہاؤ کی تشخیص کا طریقہ کار انجام دیتے ہوئے کمپنی کے مفت نقد بہاؤ کو دیکھتے ہیں تو ، نان کیش اخراجات میں اس کی کوئی جگہ نہیں ہوتی ہے۔ یہ نانکیش اخراجات اصل نقد کو کم کردیتے ہیں اگر ان کو ایڈجسٹ نہیں کیا گیا ہے۔

یہی وجہ ہے کہ فرم کے مفت نقد بہاؤ کا حساب کتاب کرتے ہوئے ان اخراجات کو دوبارہ شامل کیا گیا ہے۔ چونکہ فرم کا مفت نقد بہاؤ کاروبار کی مالی واجبی .ت کا بیان کرتا ہے ، لہذا ہم غیر نقد اخراجات کو شامل نہیں کرسکتے ہیں۔

نتیجہ اخذ کرنا

غیر نقد اخراجات مفید ہیں جب ہم ان کو آمدنی کے بیان میں ریکارڈ کرتے ہیں۔ غیر نقد اخراجات کو ریکارڈ کرنا ہمیں خالص آمدنی کا پتہ لگانے کی اجازت دیتا ہے۔

لیکن کمپنی کی خالص آمدنی سرمایہ کاروں کے لئے ہمیشہ مفید نہیں ہوتی ہے۔ وہ جاننا چاہتے ہیں کہ کمپنی کی اصل قیمت کیا ہے۔ اسی لئے ہمیں کسی کاروبار کی قدر کرنے کی ضرورت ہے۔ کسی کاروبار کی قدر کرنے کے ل we ، ہمیں کاروبار کے نقد بہاؤ کو جانچنا ہوگا۔ اور مفت نقد بہاؤ کا حساب کتاب کرتے وقت ، ہم غیر نقد اخراجات کو واپس کردیں گے تاکہ ہمیں نقد رقم کی آمد / آمد کا اصل بہاؤ مل سکے۔