قانونی آڈٹ (معنیٰ ، مثالوں) | قانونی آڈٹ کیا ہے؟

قانونی آڈٹ معنی

قانونی آڈٹ ، جسے مالیاتی آڈٹ بھی کہا جاتا ہے ، آڈٹ کی ایک اہم قسم ہے جو ہستی پر لاگو قوانین کے مطابق کرنا ہے۔ اس کا بنیادی مقصد تمام متعلقہ معلومات اکٹھا کرنا ہے تاکہ آڈیٹر بیلنس شیٹ کی تاریخ کے مطابق کمپنی کی مالی حیثیت کے صحیح اور منصفانہ نظریہ پر اپنی رائے دے سکے۔

قانونی آڈٹ کا مقصد یہ ہے کہ آڈیٹر کسی بھی طرح سے متاثر ہوئے بغیر آزادانہ طور پر اپنا نظریہ پیش کرتا ہے۔ وہ مالی ریکارڈ چیک کرے گا اور اس پر آڈٹ رپورٹ میں رائے دے گا۔ اس سے اسٹیک ہولڈرز کو مالی بیانات پر بھروسہ کرنے میں مدد ملتی ہے۔ حصص یافتگان کے علاوہ اسٹیک ہولڈرز بھی اس آڈٹ سے مستفید ہوتے ہیں۔ وہ اکاؤنٹ کی بنیاد پر اپنی کال لے سکتے ہیں کیونکہ ان کا آڈٹ اور مستند ہوتا ہے۔

قانونی آڈٹ کی مثال

ریاستی قانون نے تمام میونسپلٹیوں کو ہدایات دی ہیں کہ وہ اپنے سالانہ اکاؤنٹس کو کسی آڈیٹر کے ذریعہ باقاعدگی سے آڈٹ کریں۔ مزید یہ کہ اس ہدایات میں یہ بھی شامل ہے کہ آڈٹ شدہ بیانات اور رپورٹس عام لوگوں کو دستیاب کردی جائیں۔ اس آڈٹ کے پیچھے مقصد یہ ہے کہ یہ معلوم کیا جائے کہ تمام اخراجات حقیقی ہیں ، مناسب منظوری اور منظوری کے ساتھ۔ اس سے پیسوں کے مختص کیلئے مقامی حکومت جوابدہ ہوجاتی ہے۔ اسی کے ساتھ ہی ، یہ بھی چیک کرتا ہے کہ وفاقی یا ریاستی سطح پر تقسیم کی جانے والی رقم نچلی سطح تک پہنچتی ہے ، اور ٹیکس دہندگان کے پیسے میں کوئی غلط استعمال نہیں ہوتا ہے۔ لہذا ، میونسپلٹیس قانونی آڈٹ کے لئے ذمہ دار ہیں۔

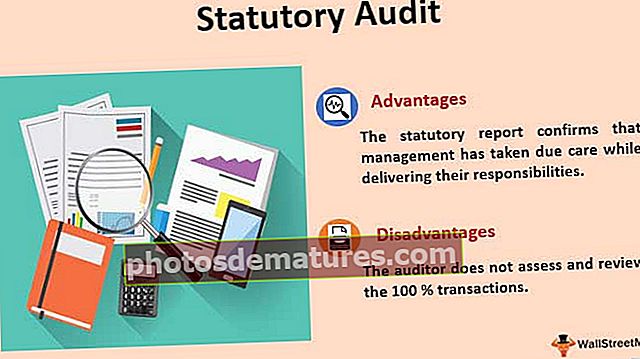

قانونی آڈٹ کے فوائد

- اس سے آزاد پارٹی کی حیثیت سے مالی بیانات کی صداقت اور ساکھ میں اضافہ ہوتا ہے ، یعنی آڈیٹر مالی بیانات کی تصدیق کر رہا ہے۔

- اس سے تصدیق ہوتی ہے کہ انتظامیہ نے اپنی ذمہ داریاں پیش کرتے ہوئے مناسب دیکھ بھال کی ہے۔

- اس میں غیر قانونی تقاضوں جیسے کارپوریٹ گورننس وغیرہ کی تعمیل کے بارے میں بھی کہا گیا ہے۔

- آڈیٹر تنظیم کے داخلی کنٹرول کی مضبوطی اور محکموں یا طبقات کے درمیان اندرونی جانچ پر بھی تبصرہ کرتا ہے۔ وہ اس علاقے کی بھی تجویز کرتا ہے جہاں داخلی کنٹرول کمزور اور خطرہ کا شکار ہوتا ہے۔ یہ کمپنی کو خطرے کو کم کرنے میں مدد کرتا ہے اور کمپنی کی کارکردگی میں بہتری کے نتیجے میں۔

- چھوٹی کمپنی کا مالی بیان جس کے لئے آڈٹ قابل اطلاق نہیں ہوسکتا ہے اگر آڈٹ کیا جائے تو زیادہ قدر مل جاتی ہے۔ آڈٹ شدہ مالیاتی بیانات کی مدد سے ، کمپنیوں کو بینکنگ قرض اور دوسری طرح کی سہولیات حاصل کرنا آسان ہوجاتا ہے۔ آزاد آڈیٹر کے ذریعہ آڈٹ کردہ مالی بیانات تیار کرنے پر ، قرضے آسان ہیں ، کیونکہ آڈٹ شدہ بیانات زیادہ قابل اعتماد اور مستند ہیں۔

نقصانات / حدود

- آڈٹ سے وابستہ لاگت بہت زیادہ ہوسکتی ہے۔ لیکن ایک آڈٹ فرم روزانہ کام کی دیکھ بھال میں مصروف ہے ، جس میں اکاؤنٹس کی تیاری وغیرہ شامل ہے ، پھر وہ اس کمپنی کے مقابلے میں آڈٹ کروانے کے لئے نسبتا very بہت کم رقم وصول کرے گی۔

- آڈیٹر سے روزانہ استفسار کا جواب دینے کے لئے یا آڈیٹر کو ان کو درکار اطلاعات یا ڈیٹا کی فراہمی کے دوران ملازمین باقاعدہ کام انجام دینے سے پریشان ہوسکتے ہیں۔ اس کے نتیجے میں ملازمین کا کام دفتری اوقات سے بھی زیادہ بڑھ جاتا ہے اور بعض اوقات ملازمین میں پریشانی کا باعث بھی بن سکتی ہے۔

- مالی بیانات میں فیصلہ کن ہونے کے ساتھ ساتھ ساپیکش معاملات بھی شامل ہیں۔ عدالتی امور افراد میں مختلف ہو سکتے ہیں۔ بعض اوقات ذاتی کاروبار بھی شامل ہوتا ہے۔

- آڈٹ کی فطری حدود ہیں جیسے اس کو مقررہ وقت پر ختم کرنا پڑتا ہے ، تنظیم کے اندر اندرونی کنٹرول ، آڈیٹر کی محدود طاقت وغیرہ۔ کسی کو یہ سمجھنا ہوگا کہ آڈیٹر چوکیدار ہیں نہ کہ بلڈ ہاؤنڈز۔ ان کی رپورٹنگ نمونہ کے اعداد و شمار پر مبنی ہے نہ کہ کل ڈیٹا کے ، کیوں کہ دھوکہ دہی منصوبہ بند منصوبہ بندی ہے لہذا اس کا پتہ لگانا زیادہ مشکل ہوگا۔

- بہت سارے شعبے ایسے ہیں جہاں آڈیٹرز کے پاس انتظامیہ سے نمائندگی لینے کے سوا کوئی دوسرا آپشن نہیں ہوتا ہے۔ یہ خطرہ ہے اگر انتظامیہ خود ہی دھوکہ دہی میں ملوث ہے۔ اس صورت میں ، وہ ہیرا پھیری کی تصویر دیں گے۔

- آڈیٹر 100 transactions لین دین کا جائزہ اور جائزہ نہیں لیتا ہے۔ آڈیٹر محض انہیں فراہم کردہ مالی بیانات اور اعداد و شمار پر اپنی رائے کا اظہار کرتا ہے اور ، کسی بھی موقع پر ، پوری یقین دہانی نہیں کرتا ہے۔

- ایک آڈیٹر نے تنظیم کی جاری تشویش پر تبصرہ کیا ، لیکن کہیں بھی اس کے مستقبل کی عملی اہلیت کی یقین دہانی نہیں کرائی گئی ہے۔ اسٹیک ہولڈرز کو صرف یہ دیکھ کر اپنے پیسوں کی بصیرت نہیں کرنی چاہئے کہ تنظیم کا ڈیٹا آڈٹ ہو رہا ہے۔

اہم نکات

- کسی بھی تنظیم کو آڈٹ کا اطلاق اس بات کا بیان نہیں کرتا ہے کہ یہ غلط حرکتیں کرنا فطری علامت ہے۔ اس کے بجائے ، یہ وہ طریقہ ہے جو ایسی سرگرمیوں کو روکنے میں مدد کرتا ہے۔ جیسے اعداد و شمار کی مستقل جانچ کو یقینی بناتے ہوئے فنڈز کی ناجائز استعمال کی طرح ، جو دوسری طرح کے آڈٹ کے دائرے میں ہوسکتی ہے۔

- ایک قانونی آڈیٹر کمپنی کی مالی کتابیں ، ریکارڈ ، یا اس سے متعلق معلومات طلب کرسکتا ہے۔ یہ اس کا حق ہے ، اور انتظامیہ اس کے لئے انکار نہیں کر سکتی۔

- پوری توثیق اور معلومات جمع کرنے کے بعد ، آڈیٹر کو تحریری طور پر یہ نتیجہ اخذ کرنا چاہئے کہ اسے فراہم کردہ مالی بیانات کے صحیح اور منصفانہ نظریہ پر مختلف شواہد اور معلومات پر مبنی ایک آڈٹ رپورٹ ہے۔

نتیجہ اخذ کرنا

قانونی آڈٹ آڈٹ کی ایک اہم قسم ہے ، جس میں قانونی طور پر کسی کمپنی یا حکومت کے مالی اکاؤنٹس کی درستگی کا جائزہ لینے کی ضرورت ہوتی ہے۔ یہ مختلف معلومات جمع کرنے کے ل conducted کیا جاتا ہے تاکہ آڈیٹر بیلنس شیٹ کی تاریخ کے مطابق کمپنی کی مالی حیثیت کے صحیح اور منصفانہ نظریہ پر اپنی رائے دے سکے۔

قانونی آڈٹ مالی بیانات کی صداقت اور ساکھ کو بڑھاتا ہے ، کیونکہ ایک آزاد پارٹی کمپنی کے مالی بیانات کی تصدیق کررہی ہے۔ پوری توثیق کرنے اور معلومات جمع کرنے کے بعد ، آڈیٹر تحریری طور پر یہ نتیجہ اخذ کرے گا کہ اسے فراہم کردہ مالی بیانات کے صحیح اور منصفانہ نظریہ پر مختلف شواہد اور معلومات پر مبنی ایک آڈٹ رپورٹ ہے۔