بیلنس شیٹ اشیا | 15 بیلنس شیٹ اشیا کی فہرست

بیلنس شیٹ اشیا کی درجہ بندی

تمام بیلنس شیٹ میں جو اشیاء عام طور پر موجود ہوتی ہیں ان میں نقد ، انوینٹری ، قابل وصول اکاؤنٹس ، سرمایہ کاری ، پری پیڈ اخراجات اور مقررہ اثاثے جیسے اثاثے شامل ہوتے ہیں۔ طویل مدتی قرض ، قلیل مدتی قرض ، قابل ادائیگی اکاؤنٹ ، مشکوک اکاؤنٹس کے لئے الاؤنس ، وصول شدہ اور واجبات ٹیکس جیسے قابل ادائیگی اور حصص یافتگان کی ایکویٹی جیسے حصص دارالحکومت ، اضافی ادائیگی میں کیپٹل اور برقرار رکھی ہوئی آمدنی۔

سب سے عام بیلنس شیٹ کی اشیاء ذیل میں درج ہیں۔

- نقد رقم اور مساوی رقم (موجودہ اثاثے)

- بازار میں آنے والی سیکیورٹیز (موجودہ اثاثے)

- اکاؤنٹ کی رسیدیبل (موجودہ اثاثے)

- انوینٹریز (موجودہ اثاثے)

- پری پیڈ خرچ (موجودہ اثاثے)

- پراپرٹی ، پلانٹ ، اور سامان (فکسڈ اثاثے)

- غیر منقولہ اثاثے (فکسڈ اثاثے)

- قابل ادائیگی اکاؤنٹ (موجودہ واجبات)

- غیر منظم شدہ محصول (موجودہ واجبات)

- مختصر مدتی قرض (موجودہ واجبات)

- طویل مدتی قرض (موجودہ واجبات) کا موجودہ حصہ

- دوسرے جمع شدہ اخراجات اور واجبات (موجودہ واجبات)

- طویل مدتی قرض (طویل مدتی واجبات)

- بقایا سرمایہ (حصص یافتگان ایکویٹی)

- برقرار رکھی ہوئی آمدنی (حصص یافتگان ایکویٹی)

بیلنس شیٹ بنیادی اکاؤنٹنگ مساوات پر مبنی ہے جو ذیل میں ہے۔

سب سے اوپر 15 بیلنس شیٹ اشیا کی فہرست

بیلنس شیٹ میں ، عام طور پر ، اثاثے ان کی لیکویڈیٹی کے بڑھتے ہوئے آرڈر کے ساتھ بائیں طرف کی طرف دکھائے جاتے ہیں۔ اس کا مطلب ہے کہ موجودہ اثاثے سب سے اوپر آئیں گے ، اور پھر فکسڈ اثاثے دکھائے جائیں گے۔ واجبات اور ایکوئٹی دائیں طرف دکھایا گیا ہے۔ واجبات کو ایکوئٹی سے پہلے دکھایا جاتا ہے اور اس میں کم رعایت کی ترتیب ہوتی ہے۔ حصص یافتگان کی ایکویٹی کی ذمہ داریوں کے نیچے دکھایا گیا ہے۔ جیسا کہ IBM کی بیلنس شیٹ میں دکھایا گیا ہے ،

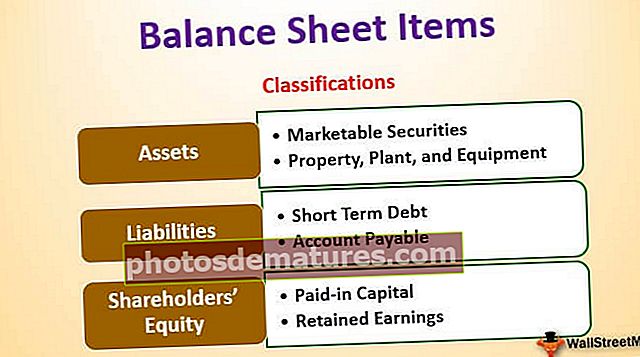

بیلنس شیٹ کے اہم اجزا ذیل میں ہیں:

- موجودہ اثاثہ جات

- مقرر اثاثے

- موجودہ قرضوں

- طویل مدتی واجبات

- حصص یافتگان کی ایکوئٹی

موجودہ اثاثہ جات

اثاثے وہ وسائل ہیں جو نقد ہیں یا بیچ کر نقد میں تبدیل ہوسکتے ہیں۔ کمپنیاں نقد استعمال کرکے اثاثے حاصل کرسکتی ہیں۔ اسی وجہ سے وہ "نقد استعمال" کے نام سے مشہور ہیں۔ موجودہ اثاثے وہ اثاثے ہیں جن سے توقع کی جاتی ہے کہ وہ نقد رقم وصول کریں گے یا کسی مخصوص آپریٹنگ سائیکل یا ایک سال میں صارفین کو فروخت ہوں گے۔ عام بیلنس شیٹ میں ، موجودہ اثاثے فکسڈ اثاثوں سے پہلے رکھے جاتے ہیں۔ ذیل میں موجودہ اثاثوں میں اہم اشیاء ہیں۔

# 1 - کیش اور مساوات

کیش وہ فنڈز ہیں جو تقسیم کے لئے آسانی سے دستیاب ہیں۔ نقد رقم اور مساوات سب سے مائع اثاثہ ہیں۔ نقد مساوات وہ اثاثے ہیں جن کی پختگی کی مدت 90 دن سے بھی کم وقت کی ہوتی ہے۔

# 2 - قابل بازار سیکیورٹیز

منڈی سیکیورٹیز وہ اثاثے ہیں جو 1 سال میں نقد میں تبدیل ہوسکتے ہیں اور آسانی سے دستیاب ہیں۔ مارکیٹ میں سیکیورٹیز فرم کو کچھ سود کی رقم مہیا کرتی ہے۔

# 3 - اکاؤنٹ کی وصولی

وہ رقم جو اپنے صارفین کے ذریعہ ہستی پر واجب الادا ہے۔ اگر یہ رقم صارفین کے علاوہ دوسری جماعتوں پر واجب الادا ہے ، تو اسے نوٹس وصول کرنے کے قابل کہا جاتا ہے۔

# 4 - انوینٹریز

انوینٹریز وہ اثاثے ہیں جو ایک کاروبار کا مالک ہے اور آئندہ میں فروخت ہوگا۔ توقع ہے کہ کمپنی مستقبل قریب میں اپنی انوینٹری فروخت کرے گی۔ اسی لئے اسے موجودہ اثاثوں کے تحت رکھا گیا ہے۔

# 5 - پری پیڈ خرچ

پری پیڈ خرچ اس اخراجات پر مشتمل ہوتا ہے جسے کمپنی پہلے ہی ادا کر چکی ہے ، لیکن اب تک ، اس ادائیگی کے لئے خدمات موصول نہیں ہوئی ہیں۔ کمپنی کو مستقبل قریب میں یہ خدمت ملنے کی امید ہے۔ پری پیڈ اخراجات کی مثالیں کمپنی کے کارکنوں کو ایڈوانس انشورنس پالیسی کی ادائیگی یا ایڈوانس تنخواہ ہوسکتی ہیں۔

آئی بی ایم میں ، موجودہ اثاثوں کے تحت ذیل میں اشیا درج ہیں۔

مقرر اثاثے

پراپرٹی ، پلانٹ اور سامان جیسے اثاثے اس زمرے میں آتے ہیں۔ ان اثاثوں کی عمر 1 سال سے زیادہ ہے۔ ان کو حاصل کیا گیا ہے تاکہ وہ مستقبل میں کئی سالوں سے نقد بہاؤ پیدا کرسکیں۔ چونکہ ان اثاثوں سے کیش فلو آئندہ سالوں میں آتا ہے ، لہذا وہ خریداری کے وقت اخراجات کرنے کی بجائے اپنی مفید زندگی کے لئے سرمایہ بناتے ہیں۔

فکسڈ اثاثوں کو مندرجہ ذیل میں بڑے پیمانے پر درجہ بندی کیا جاسکتا ہے۔

# 6 - پراپرٹی ، پلانٹ ، اور سامان

یہ وہ اثاثے ہیں جو فطرت میں ٹھوس اور نسبتا long طویل المدت ہیں۔ اس میں عمارتیں ، زمین ، ہارڈ ویئر ، کمپیوٹر ، وغیرہ شامل ہیں۔

# 7 - غیر منقولہ اثاثے

غیر منقولہ اثاثے وہ اثاثے ہیں جو جسمانی طور پر نہیں دیکھے جا سکتے اور نہ ہی ان کو چھوا جا سکتے ہیں۔ ناقابل تسخیر اثاثہ کی ایک مثال فرم کی دانشورانہ ملکیت ہے ، جیسے پیٹنٹ یا کوئی سافٹ ویئر۔ انفرادی اثاثوں کی قیمت پر بھی گذشتہ سالوں کے دوران فرق رہا ہے۔

موجودہ قرضوں

موجودہ واجبات فرم کے ل an ایک ذمہ داری ہے ، جس کو کسی خاص اکاؤنٹنگ کی مدت میں یا عام طور پر 1 سال میں ادا کرنا ہوگا۔

# 8 - قابل ادائیگی والا اکاؤنٹ

قابل ادائیگی اکاؤنٹس ایک آپریٹنگ ذمہ داری ہے جس کو کمپنی کو اپنے سپلائر کو موصولہ سامان اور خدمات کے ل pay ادائیگی کرنے کی ضرورت ہے۔ اسے دی گئی مدت کے لئے یا ایک سال میں ادائیگی کرنے کی ضرورت ہے۔

# 9 - غیر منظم شدہ محصول

اگر محصول وصول ہوچکا ہے اور اب بھی خدمات / سامان کی فراہمی کی ضرورت ہے تو ، اس کا حساب نہ لگائے ہوئے محصول کے تحت ہوگا۔

# 10 - مختصر مدتی قرض

وہ قرض جس کی پختگی 1 سال سے کم ہے اس زمرے میں آتی ہے۔

# 11 - طویل مدتی قرض کا حالیہ حصہ

جب کمپنیاں طویل مدتی لون جیسے بانڈز لیتی ہیں ، تب انہیں ہر سال اس قرض کے ل interest سود یا کوپن کی ادائیگی کرنا پڑے گی۔ وہ رقم جو ایک سال میں ادا کرنے کی ضرورت ہوتی ہے وہ موجودہ ذمہ داریوں کے تحت آجائے گی۔

# 12 - دوسرے جمع شدہ اخراجات اور واجبات

اس میں ملازمین وغیرہ کو واجب الادا رقم شامل ہوسکتی ہے۔

طویل مدتی واجبات

طویل مدتی واجبات وہ ذمہ داریاں ہیں جن کی فرم کی ملکیت ہے اور توقع نہیں کی جاتی ہے کہ وہ ایک سال کے تحت ادائیگی کرے۔

# 13 - طویل مدتی قرض

طویل مدتی واجبات میں طویل مدتی قرض اور کمپنیوں کے جاری کردہ بانڈز شامل ہیں۔ طویل مدتی قرض بینکوں جیسے بہت سے ذرائع سے لیا جاسکتا ہے اور اس میں دلچسپی اور ادائیگی کا ایک مختلف ڈھانچہ ہوگا۔ بانڈز طویل مدتی قرض ہوتے ہیں جیسے 30 سال جس میں فرم قرض دہندگان کو بانڈ جاری کرتی ہے اور پھر بونڈ ڈھانچے میں بیان کے مطابق ہر مدت میں کوپن کی ادائیگی کرتی ہے۔ پختگی کے وقت ، قرض دہندگان کوپن کی آخری ادائیگی کرتے ہیں اور چہرے کی رقم میں بانڈ حاصل کرتے ہیں۔

حصص یافتگان کی ایکوئٹی

شیئردارک کی ایکوئٹی فرم کے اثاثوں اور واجبات کے درمیان فرق ہے۔ یہ اپنے حصص یافتگان کے لئے بقایا قدر ہے۔ حصص یافتگان کی ایکویٹی بنیادی طور پر شیئر کیپیٹل اور برقرار رکھی ہوئی آمدنی پر مشتمل ہوتی ہے۔

# 14 - ادائیگی میں کیپیٹل

ادائیگی میں کیپٹل حصص کی قیمت ہے جو کمپنی نے اپنے حصص یافتگان کو شیئر جاری کرکے کی ہے۔ حصص 2 اقسام کے مشترکہ اسٹاک اور پسندیدہ اسٹاک میں ہوسکتے ہیں۔ عام اسٹاک ہولڈرز کے سامنے کمپنی کے اثاثوں پر ترجیحی اسٹاک ہولڈرز کے ترجیحی حقوق ہیں۔ اسٹاک کی ایک نہ ہونے کے برابر قیمت ہے۔ ان کی اضافی ادائیگی کی گئی سرمایہ اس قدر کے درمیان فرق ہے جس پر کمپنی شیئر ہولڈرز اور مساوی قدر کو فروخت کرتی ہے۔

# 15 - آمدنی برقرار رکھنا

برقرار کمائی وہ رقم ہے جو کمپنی کے داخلی منافع سے حاصل ہوتی ہے۔ خالص آمدنی سے ، فرم کے پاس 2 اختیارات ہیں یا تو وہ ڈیویڈنڈ ادا کریں یا کچھ منصوبوں میں سرمایہ کاری کے ل retain اسے برقرار رکھیں۔ برقرار آمدنی خالص آمدنی اور ادا شدہ منافع کے درمیان فرق ہے۔

آخری خیالات

ایک سرمایہ کار کی حیثیت سے ، کسی کو بیلنس شیٹ کی تمام اشیاء کے معنی کو سمجھنا چاہئے ، اور یہ انکم اسٹیٹمنٹ اور کیش فلو بیان کے ساتھ جڑا ہوا ہے۔ بیلنس شیٹ میں بھی اکاؤنٹنگ ایڈجسٹمنٹ کا سب سے زیادہ خطرہ ہوتا ہے (یا ہم یہ کہہ سکتے ہیں کہ ہیرا پھیری) ، لہذا ہمیں کمپنی کی رپورٹوں میں بھی فوٹ نوٹ کو احتیاط سے پڑھنا چاہئے تاکہ معلوم کیا جا سکے کہ اکاؤنٹس میں نمبر کیسے ڈالے جاتے ہیں۔