اضافی لاگت (تعریف ، مثال) | الاٹ کیسے کریں؟

اضافی لاگت کی تعریف

اضافی اخراجات وہ اضافی اخراجات ہوتے ہیں جو ایک اضافی یونٹ کی پیداوار سے منسلک ہوتے ہیں اور یہ صرف ان اخراجات کو مدنظر رکھتا ہے جن میں کسی خاص فیصلے کے نتائج کے ساتھ تبدیلی کا رجحان ہوتا ہے جبکہ باقی اخراجات بھی اسی کے ساتھ غیر متعلق سمجھے جاتے ہیں۔ آسان الفاظ میں اس کی وضاحت کمپنی کے ذریعہ پیداواری لاگت میں اسی طرح کی تبدیلیوں ، مشینری یا سازو سامان کی جگہ لینے یا ایک نئی مصنوع شامل کرنے وغیرہ کی وجہ سے کی جانے والی اضافی لاگت کے طور پر کی جاتی ہے۔

مثال

آئیے اس کو بہتر طور پر سمجھنے کے لئے ایک مثال لیتے ہیں۔

ایک مینوفیکچرنگ کمپنی کا فرض کرتے ہوئے ، اے بی سی لمیٹڈ کی ایک پروڈکشن یونٹ ہے جہاں ایک پروڈکٹ ایکس کے 100 یونٹ بنانے میں کل لاگت ₹ 2،000 ہے۔ کمپنی ایک اور پروڈکٹ ‘وائی’ شامل کرنا چاہتی ہے جس کے لئے اضافی لیبر فورس ، خام مال اور تنخواہ کے لحاظ سے اس میں کچھ لاگت آتی ہے اور یہ فرض کرتے ہوئے کہ کوئی مشینری ، سازوسامان وغیرہ شامل نہیں ہیں۔

فرض کریں اب نئی پروڈکٹ لائن شامل کرنے کے بعد وہ units 3500 میں 200 یونٹ تیار کرنے کے قابل ہے ، لہذا یہاں اضافی لاگت ₹ 1500 ہے

کمپنیوں کے لئے اس طرح کے اخراجات کی نشاندہی کرنا بہت ضروری ہے کیونکہ اس سے انھیں یہ فیصلہ کرنے میں مدد ملتی ہے کہ اضافی لاگت واقعی ان کے بہترین مفاد میں ہے یا نہیں۔ مذکورہ بالا مثال کی طرح یہ بھی واضح ہے کہ مصنوعات کی تیاری کے لئے فی یونٹ لاگت نئی پروڈکٹ لائن متعارف کراتے ہوئے دراصل 20 ڈالر سے کم ہوکر 17.5 ڈالر ہوگئی ہے۔ تاہم ، یہ تمام معاملات میں سچ نہیں ہوسکتا ہے۔

یہ ضروری نہیں ہے کہ اس طرح کے اخراجات صرف فطرت میں متغیر ہوسکیں۔ حتی کہ مقررہ اخراجات بھی اضافی لاگت میں حصہ ڈال سکتے ہیں ، مثال کے طور پر ، اگر نئی پروڈکٹ لائن ‘Y.’ کو شامل کرنے کے لئے مکمل طور پر نئی مشینری کی ضرورت ہو۔

اضافی لاگت کا مختص

اضافی لاگت کی رقم مختص کرنے کا بنیادی طریقہ یہ ہے کہ بنیادی صارف اور کل لاگت کا اضافی یا اضافی صارف تفویض کیا جائے۔

اگر ہم اپنی مذکورہ مثال پر نگاہ ڈالیں تو ، بنیادی صارف مصنوع 'X' ہے جو پہلے ہی پلانٹ میں تیار کیا جارہا تھا اور جو مشینری اور سامان استعمال کررہا تھا ، نئی مصنوعات میں صرف کچھ اضافی لاگت بھی شامل کی گئی تاکہ ہم 'X' کی وضاحت کرسکیں۔ بنیادی صارف اور 'Y' بطور اضافی صارف۔

کسی بھی نئی مصنوع یا کسی بھی اضافی یونٹ کی عدم موجودگی میں ، اے بی سی لمیٹڈ نے صرف ’ایکس‘ کی تیاری کے دوران جو لاگت آسکتی ہے وہ ₹ 2000 ہے ، لہذا ہم اس لاگت کو ایکس پر مختص کریں گے ،

جبکہ ₹ 1،500 کی اضافی لاگت ، جو صرف نئی مصنوعات کو متعارف کروانے کے لئے لی گئی تھی ، کو ‘Y.’ کے لئے مختص کیا جائے گا۔

یہ الاٹمنٹ اے بی سی لمیٹڈ کے مستقبل کے کاروبار میں اس وقت بھی تبدیل ہوسکتی ہے جب سمجھا جاتا ہے کہ اگر وہ پروڈکٹ ‘ایکس ،’ ڈراپ کرنے کا انتخاب کرتا ہے تو پھر پروڈکٹ ‘وائی’ یا کوئی دوسری مصنوع لاگت کا بنیادی صارف بن سکتی ہے۔

اضافی لاگت بھی مصنوع کی قیمتوں میں تبدیلیوں سے وابستہ ہیں۔ فرض کریں کہ اگر اس طرح کی لاگت لے کر ، کسی مصنوع کی مجموعی لاگت فی یونٹ قیمت میں بھی اضافہ ہو رہا ہے تو کمپنی منافع کو برقرار رکھنے یا بڑھانے کے ل product مصنوعات کی قیمت میں تبدیلی کرنا چاہے گی۔ یہ کمپنی کے حق میں یا اس کے خلاف کام کرسکتا ہے۔ ایسی کمپنیوں کے بارے میں کہا جاتا ہے کہ وہ پیمانے کی تزئین و آرائش رکھتے ہیں ، یعنی ، وہ پہلے ہی پیداوار کے حجم کی زیادہ سے زیادہ حد کو پہنچ چکے ہیں۔

لیکن اگر فی یونٹ لاگت یا اوسط لاگت اضافے کی لاگت میں اضافے سے کم ہورہی ہے تو ، کمپنی ممکنہ طور پر مصنوعات کی قیمت کو کم کرنے اور زیادہ یونٹوں کی فروخت سے لطف اندوز ہوسکتی ہے۔ کہا جاتا ہے کہ ایسی کمپنیوں کے پاس معیشت کی پیمانے ہیں ، جس کے تحت پیداوار کی افادیت کو بہتر بنانے کے لئے کچھ گنجائش موجود ہے۔

اس بات پر غور کرتے ہوئے کہ مصنوعات ‘ایکس’ کے ہر یونٹ کی قیمت ₹ 25 ہے ، ابتدائی طور پر منافع تھا

خالص منافع = ₹ 500

نئ پروڈکٹ لائن کو متعارف کرانے کے بعد اس پر بھی غور کریں کہ ، ‘X’ اور ‘Y’ دونوں کی قیمت 25 ڈالر رکھی گئی ہے ، یہاں منافع ہوگا:

- خالص منافع = (200 ایکس 25) - (200 ایکس 17.5)

- خالص منافع = ₹ 1500

مزید مارکیٹ شیئر حاصل کرنے کے ل the فروخت میں اضافے کے ل company ، کمپنی قیمت کی قیمت 25 ڈالر سے کم کرنے اور کم قیمت پر مزید یونٹ فروخت کرنے کے ل the مصنوعات کی فی یونٹ کم لاگت کا فائدہ اٹھاسکتی ہے۔

اضافی لاگت بمقابلہ مارجن لاگت

اضافی اخراجات کو بھی معمولی لاگت سے تعبیر کیا جاتا ہے ، لیکن ان میں کچھ بنیادی اختلافات ہیں۔

- اضافی لاگت زیادہ تر انتخابات یا فیصلوں سے وابستہ ہوتی ہے اور اس وجہ سے صرف وہ اضافی اخراجات شامل ہوتے ہیں جو اس فیصلے کی وجہ سے ہوئے تھے جیسے مثال کے طور پر اس میں مشینری یا سامان کی لاگت پر غور نہیں کیا جاتا ہے جو پہلے ہی پروڈکشن یونٹ میں موجود تھا جس کا بھی حوالہ دیا جاتا ہے۔ ڈوبی قیمت کے طور پر کیونکہ یہ اخراجات کسی بھی فیصلے سے قطع نظر رہیں گے۔

- دوسری طرف ، معمولی قیمت ایک اضافی یونٹ تیار کرنے کے لئے لاگت میں اضافے کو خاص طور پر مدنظر رکھتی ہے۔ یہ زیادہ تر پیداوار کو بہتر بنانے کے لئے استعمال کیا جاتا ہے ، جبکہ بڑھتی ہوئی قیمت ایک اصلاح کا آلہ نہیں ہے۔

نتیجہ اخذ کرنا

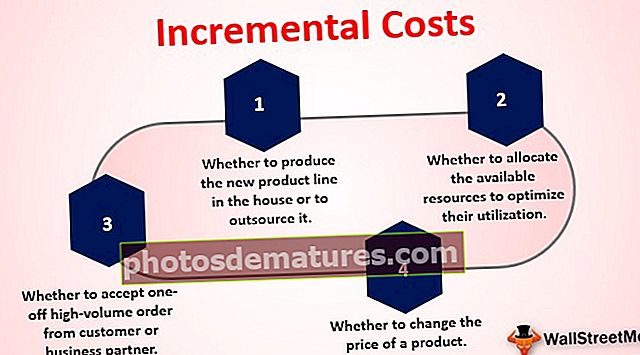

اضافی لاگت کو کمپنیوں کے ذریعہ مندرجہ ذیل تجزیہ کرنے کے لئے وسیع پیمانے پر استعمال کیا جاسکتا ہے۔

- چاہے گھر میں نئی پروڈکٹ لائن تیار کریں یا آؤٹ سورس

- چاہے گاہک یا کاروباری شراکت دار کی طرف سے ایک اعلی اعلی حجم آرڈر قبول کریں

- چاہے ان کے استعمال کو بہتر بنانے کے لئے دستیاب وسائل مختص کریں

- چاہے کسی مصنوع کی قیمت کو تبدیل کیا جائے