قرض کا عہد نامہ | بانڈ عہد کی مثالیں | مثبت منفی

قرض کے عہد نامے کیا ہیں؟

قرض کا معاہدہ باقاعدہ معاہدے یا وعدے ہیں جو مختلف پارٹیوں جیسے قرض دہندگان ، سپلائرز ، فروخت کنندگان ، حصص یافتگان ، سرمایہ کاروں اور ایک ایسی کمپنی کے درمیان کیے جاتے ہیں جو مالی تناسب جیسے حدود بیان کرتی ہے جیسے بیعانہ تناسب ، ورکنگ کیپیٹل تناسب ، ڈیویڈنڈ ادائیگی تناسب ، وغیرہ۔ ایک مقروض شخص کو خلاف ورزی سے باز رہنا چاہئے۔

مثالی طور پر ، جب قرض دینے والے قرض لینے والوں کو قرض دیتے ہیں تو ، وہ ایک معاہدے پر دستخط کرتے ہیں۔ اور اس معاہدے کے تحت ، قرض دہندگان کو کچھ پابندیاں برقرار رکھنی پڑیں تاکہ قرض دہندگان کا مفاد محفوظ رہے۔

ذریعہ: akelius.com

قرض نامہ (بانڈ معاہدہ) بہت سارے ناموں سے پکارا جاسکتا ہے۔ دو مشہور نام بینکنگ معاہدے اور مالی معاہدے ہیں۔ دراصل ، ان سب کا مطلب ایک ہی چیز سے ہے۔

قرض کے معاہدے کیوں ضروری ہیں؟

دوسرے لفظوں میں ، بانڈ معاہدے قرض دہندگان قرض لینے والوں کو کچھ کرنے سے کیوں روکیں گے؟ بانڈ معاہدہ کے قرض دہندہ قرض لینے والوں کو اصولوں اور پابندیوں کے ساتھ دباؤ نہیں ڈالنا چاہتے ہیں۔ تاہم ، اگر وہ قرض لینے والوں کو کچھ شرائط و ضوابط کے ساتھ پابند نہیں کرتے ہیں تو ، انہیں شاید ان کی رقم واپس نہیں مل سکتی ہے۔

یہ بھی نوٹ کرنا ضروری ہے کہ قرض کے وعدوں سے قرض لینے والوں کی بھی مدد ہوتی ہے (ہاں ، پابندی کے بعد بھی) جب قرض دہندگان اور قرض دہندگان کے مابین معاہدہ ہوتا ہے تو ، شرائط و ضوابط پر تبادلہ خیال کیا جاتا ہے۔ اور اگر قرض دہندگان شرائط کی پابندی کرتے ہیں تو ، انہیں قرض دینے والوں کو کم شرح سود (قرض لینے کی قیمت) ادا کرنے کی ضرورت پڑسکتی ہے۔

قرض عہد کی مثال

ہم کہتے ہیں کہ آئس بریکر کمپنی نے ایک بینک سے قرض لیا ہے۔ بینک نے کمپنی کو million 1 ملین قرض کی پیش کش کی ہے جس میں کہا گیا ہے کہ جب تک کمپنی بینک کو پرنسپل کے علاوہ 10 فیصد سود ادا نہیں کرتی ہے ، کمپنی مارکیٹ سے کوئی اضافی قرض نہیں لے سکے گی۔

آئس بریکر کمپنی پر بینک کی طرف سے عائد پابندی کو بانڈ معاہدہ کہا جائے گا۔ لیکن بینک ایسا کام کیوں کرے گا؟ آئیے اس کا تجزیہ کرتے ہیں۔

- سب سے پہلے تو ، آئس بریکر کمپنی کو رقم قرض دینے سے پہلے بینک اپنی پوری مستعد کوشش کرے گا۔

- اگر بینک کو معلوم ہوتا ہے کہ آئس بریکر کمپنی کے پاس خطرہ بہتر نہیں ہے تو ، بہت بڑی رقم دینا قرض کے ل. بھی خطرہ ہوگا۔ اس معاملے میں ، اگر کمپنی چلی جاتی ہے اور یہاں بھی دس لاکھ اور دوسرا ملین لون لیتی ہے اور پیٹ میں جاتی ہے۔ بینک اپنی رقم واپس نہیں کرے گا۔

- مستقبل کے خطرے کے بارے میں سوچتے ہوئے ، بینک اس وقت تک کمپنی کو کسی بھی اضافی قرضے لینے پر پابندی عائد کرسکتا ہے جب تک کہ بینک کا پورا پورا قرضہ ادا نہیں کیا جاتا ہے۔

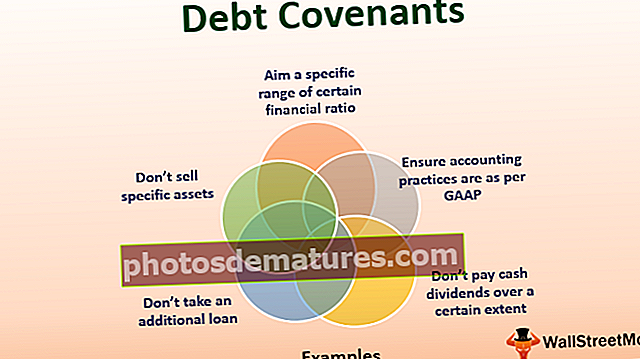

بانڈ کاوینٹس میٹرکس

قرض دہندگان کو یہ کیسے پتہ چل سکتا ہے کہ انہیں قرض لینے والے کو کس بانڈ معاہدے کی ضرورت ہے؟ یہ کچھ میٹرکس ہیں جو قرض دہندگان / قرض دہندگان کو بانڈ معاہدوں کو عائد کرنے سے پہلے دیکھنے کی ضرورت ہے۔

- مجموعی اثاثے: ایک ایسی کمپنی جس کے پاس کافی حد تک اے ایم اے (مینجمنٹ کے تحت اثاثے) موجود ہو ، ان کی اچھی مالی صحت ہوگی (کم از کم سطح پر)۔ یہ جاننے کے لئے کہ کیا کمپنی اپنے قرضوں کی ادائیگی کرسکتی ہے ، قرض دہندگان کو اگلے تناسب کو دیکھنے کی ضرورت ہے۔

- قرض / اثاثے: یہ ایک سادہ تناسب ہے کہ ہر قرض دینے والے کو ادھار لینے والے کو کوئی قرض دینے سے پہلے دیکھنے کی ضرورت ہوتی ہے۔ اس تناسب سے سرمایہ کاروں کو یہ سمجھنے میں مدد ملتی ہے کہ آیا کمپنی کے قرض ادا کرنے کے لئے کافی اثاثے ہیں۔ مثال کے طور پر ، اگر ان کے پاس قرضوں سے کم اثاثے ہیں تو کمپنی کو ایک بہت بڑا مسئلہ درپیش ہے۔ بصورت دیگر اگر کمپنی کے پاس بہت کم قرض ہے (یعنی کل اثاثوں کا 10٪) ، تو کمپنی بہت زیادہ محفوظ کھیل رہی ہے۔

- قرض / ایکویٹی: یہاں تک کہ اگر ایکویٹی حصص یافتگان کو قرض لینے والوں کے پیسے ملنے کے بعد ادا ہوجاتے ہیں ، تب بھی یہ سرمایہ کاروں کے ل important کمپنی کے قرض ایکویٹی تناسب کو جاننا ضروری ہے۔ تناسب کو دیکھ کر ، وہ یہ جان سکیں گے کہ کمپنی نے کتنا قرض اور کتنا ایکویٹی لیا ہے اور قرض لینے والوں کا کیا خطرہ ہے۔

- قرض / ایبیٹڈا: یہ ایک بہت ہی اہم میٹرکس ہے جو قرض دہندگان کو دیکھنا چاہئے۔ چونکہ ایبٹڈا سود ، ٹیکس ، فرسودگی ، اور ذخیرہ کاری سے پہلے کی کمائی ہے ، لہذا ایبیٹڈا واقعی یہ ظاہر کرسکتا ہے کہ آیا کسی کمپنی کے مقررہ وقت میں قرض (پرنسپل کے علاوہ سود) کی ادائیگی کے لئے مالی استحکام ہے یا نہیں۔

- سود کی کوریج کا تناسب: یہ ایک اور اقدام ہے جو بہت ضروری ہے۔ سود کی کوریج کا تناسب EBIT / EBITDA کو مصلحت کے ساتھ موازنہ کرتا ہے۔ تناسب زیادہ بہتر قرض دہندگان کے لئے ہوگا۔ اگر تناسب کم ہے تو ، قرض دہندگان کو کمپنی کو قرض پیش کرنے کے بارے میں سوچنے کی ضرورت پڑسکتی ہے۔

- ڈیویڈنڈ ادائیگی کا تناسب: یہ تناسب اور بھی اہم کیوں ہے؟ اس کی وجہ یہ ہے کہ ڈیویڈنڈ پے آؤٹ ریشو یہ طے کرتا ہے کہ سال کے آخر میں کمپنی کتنے منافع کا اعلان کرے گی۔ اگر منافع کی ادائیگی بہت زیادہ ہے تو ، یہ قرض دہندگان کے خطرہ کو بڑھا سکتی ہے۔ یہی وجہ ہے کہ ایک عام قرض کا معاہدہ قرض لینے والے کو بہت زیادہ منافع ادا کرنے سے روک رہا ہے۔

مثبت قرض کے عہدے دار

مثبت قرض کے عہد نامے وہ چیزیں ہیں جو قرض لینے والوں کو یقینی بنانا چاہتی ہیں کہ وہ قرض حاصل کریں۔ ذیل میں ایک مثبت بانڈ معاہدہ مثال ہے۔

ماخذ: میرین ہارسٹ ڈاٹ کام

دوسرے مثبت قرض کے عہد نامے

- مخصوص مالیاتی تناسب کی ایک خاص حد کا مقصد:قرض دینے والوں کے ل positive مثبت قرض کے معاہدوں کو جاننا ضروری ہے کہ وہ محفوظ ہیں۔ اس بات کو یقینی بنانے کے لئے کہ قرض دینے والے قرض لینے والوں سے قرض حاصل کرنے کے ل certain کچھ مخصوص تناسب کے لئے ایک مخصوص حد تک پہنچنے کے لئے کہہ سکتے ہیں۔

- یقینی بنائیں کہ اکاؤنٹنگ کے طریق کار GAAP کے مطابق ہیں: یہ ایک بنیادی پوچھنا ہے ، لیکن ایک اہم ہے۔ قرض دہندگان کو یہ یقینی بنانا ہوگا کہ قرض دہندگان عام طور پر قبول شدہ اکاؤنٹنگ اصولوں (GAAP) کی پابندی کر رہے ہیں۔

- موجودہ سالانہ آڈٹ شدہ مالی بیانات:مثبت قرض کے عہد نامہ دینے والوں کو یہ یقینی بنانا ہوگا کہ آیا مالی بیانات درست ہیں اور کمپنی کے مالی امور کی صحیح تصویر کی نمائندگی کرتے ہیں۔ اسی لئے ایک سالانہ آڈٹ یقینی طور پر مددگار ثابت ہوگا۔

منفی قرض کے معاہدے

منفی قرض کے عہد وہ چیزیں ہیں جو قرض لینے والے نہیں کرسکتے ہیں۔ ذیل میں منفی بانڈ عہد کی ایک مثال ہے۔

ماخذ: میرین ہارسٹ ڈاٹ کام

دوسرے منفی عہد کی مثالوں سے

- کسی خاص حد تک نقد منافع ادا نہ کریں: اگر کوئی فرم اپنی آمدنی کا بیشتر حصہ نقد منافع میں دے دیتا ہے تو ، وہ قرض دہندگان کو دینے والے قرض کی ادائیگی کیسے کرے گا؟ اسی وجہ سے قرض دہندگان قرض لینے والوں پر پابندی عائد کرتے ہیں کہ وہ کسی حد تک نقد منافع ادا نہیں کرسکتے ہیں۔

- اضافی قرض نہ لیں: منفی قرض کے عہد نامہ لینے والے قرض دہندگان کی ادائیگی سے قبل قرض لینے والے کو زیادہ قرض نہیں لینا چاہئے۔ یہ قرض دہندگان کے مفاد کو تحفظ فراہم کرنے میں مدد کرتا ہے۔

- مخصوص اثاثے فروخت نہ کریں: منفی قرضوں کے قرض دینے والے قرض لینے والوں کو کچھ اثاثے فروخت کرنے تک بھی روک سکتے ہیں جب تک کہ قرض کی پوری ادائیگی نہیں ہوجاتی۔ ایسا کرنے سے قرض لینے والوں کو قرض ادا کرنے کے ل more زیادہ آمدنی پیدا کرنے پر مجبور کیا جائے گا۔ منفی قرض کے معاہدوں سے طویل عرصے تک قرض دینے والوں اور قرض لینے والوں دونوں کی حفاظت ہوگی۔