اکاؤنٹنگ میں حاصل شدہ دلچسپی - معنی ، مثالوں ، ریکارڈنگ

اکاؤنٹنگ میں حاصل شدہ دلچسپی کیا ہے؟

جمع شدہ سود ، سود کی رقم ہے جو کمپنی نے کمائی ہے یا جو کمپنی کے ذریعہ ایک اکاؤنٹنگ کی مدت سے زیادہ قرض پر کمپنی کے ذریعہ ادائیگی کی جاتی ہے لیکن اسی اکاؤنٹنگ کی مدت میں کمپنی کو وہ وصول یا ادائیگی نہیں ہوتی ہے۔

وضاحت

جمع شدہ سود ، قرض کے پرنسپل پر سود ہے ، یا ایک بانڈ پر کوپن ہے جو جمع کیا گیا ہے لیکن ابھی تک ادا نہیں کیا گیا ہے۔ کتابوں میں بطور اکاؤنٹ بطور ادائیگی قابل حساب ہے اگر کمپنی بانڈ سرمایہ کاروں یا قرض دہندگان کا مقروض ہے لیکن پھر بھی اس کا معاملہ نہیں ہوتا ہے اور ادائیگی نہیں کی جاتی ہے۔

اکاؤنٹنگ کے حاصل شدہ اصول کے ایک حصے کے طور پر کمپنی کا ریکارڈ۔ اکاؤنٹنگ کے ایکوری اصول کے مطابق ، اخراجات پر غور کیا جائے جب وہ خرچ کیے جائیں اور نہ کہ جب وہ اصل میں ادا ہوں۔ لہذا ، سود جو مستقبل کی تاریخ پر ادا کرنا ہے لیکن اب تک جمع ہے کمپنی کے ذریعہ اخراجات اور واجبات کے طور پر درج کیا جاتا ہے۔

آئیے ہم اس تصور کو سمجھنے کے لئے بانڈ میں حاصل ہونے والی دلچسپی کی ایک مثال پر غور کریں:

ایک بانڈ سرمایہ کار کمپنی XYZ انکارپوریشن کا ایک بانڈ رکھتا ہے ، جس کی قیمت $ 100 ہے اور اس کو 12 فیصد کی شرح سود پر نیم سالانہ کوپن ادا کرتا ہے۔ آخری کوپن 2 ماہ قبل بنایا گیا تھا ، اور وہ بانڈ نئے سرمایہ کار کو فروخت کرنا چاہتا ہے۔

نیا سرمایہ کار اسے $ 100 ادا کرے گا ، اور گذشتہ دو ماہ کے دوران جو سود خرچ ہوا ہے اس کا اندازہ ذیل کے مطابق کیا گیا ہے۔

= 12%/12 * 2 * 100 = $ 2

اس طرح ، نیا سرمایہ کار بانڈ کے لئے = 100 + 2 = $ 102 ادا کرے گا۔

جمع شدہ سودی اخراجات کے لing اکاؤنٹنگ

جبکہ اکاؤنٹس کے دو سیٹوں میں جمع شدہ اکاؤنٹ کو ایڈجسٹ کیا جاتا ہے - سود کے اخراجات کا فائدہ منافع اور نقصان کے بیانات اور بیلنس شیٹ پر قابل ادائیگی والے اکاؤنٹ پر ہوتا ہے۔

منافع اور نقصان کے بیان پر سود کے اخراجات میں اس سود کی رقم میں اضافہ کیا جاتا ہے جو ابھی کمپنی کے ذریعہ ادا کرنا باقی ہے۔ اس کی وجہ اکاؤنٹنگ کے ایکوری کے اصول ہیں ، اور کمپنی کو جمع شدہ سود کو ابھی ریکارڈ کرنا ہے لیکن ابھی ادائیگی نہیں کی گئی ہے۔

ماخذ: کولیگیٹ ایس ای سی فائلنگ

بیلنس شیٹ کے واجبات کی طرف ادائیگی والے اکاؤنٹس میں قابل ادائیگی سود کے ساتھ شامل کیا جاتا ہے کیونکہ یہ خرچ جو ابھی کمپنی کے ذریعہ ادا کرنا باقی ہے۔

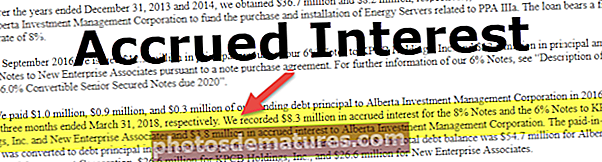

ماخذ: بلوم انرجی ایس ای سی فائلنگ

مذکورہ بالا درج کردہ قرض لینے والے اپنے نفع و نقصان کے بیان اور بیلنس شیٹ پر پورا کرے گا۔ قرض دینے والا اپنے PnL کے بیان پر محصول اور بطور موجودہ اثاثہ بطور بیلنس شیٹ پر اکاؤنٹس وصول کرنے کے ل. سود کی اطلاع دے گا۔

نتیجہ اخذ کرنا

یہ ایک ایسی رقم ہے جو کمپنی کے ملکیت یا ملکیت والے قرض کی وجہ سے جمع ہوچکی ہے لیکن ابھی تک ایک مدت کے دوران ادا نہیں کی گئی ہے۔ سود ادائیگی کی آخری تاریخ سے لے کر کھاتوں کی تیاری کی تاریخ تک جمع کردی جاتی ہے اگر اس کی ادائیگی نہیں کی جاتی ہے اور اس کی مقررہ تاریخ بعد کی تاریخ پر ہے۔ اس طرح کی رقم وصول پزیروں یا قابل ادائیگیوں میں بطور سود ریکارڈ کی جاتی ہے جتنا کہ معاملہ ہو۔ یعنی ، اگر کمپنی نے قرض لیا ہے ، تو وہ قابل ادائیگی شدہ سود کو ریکارڈ کرے گی ، اور اگر قرض دیا جائے تو ، کسی دوسرے کاروبار کو ، یہ قابل وصول سود ریکارڈ کرے گی۔