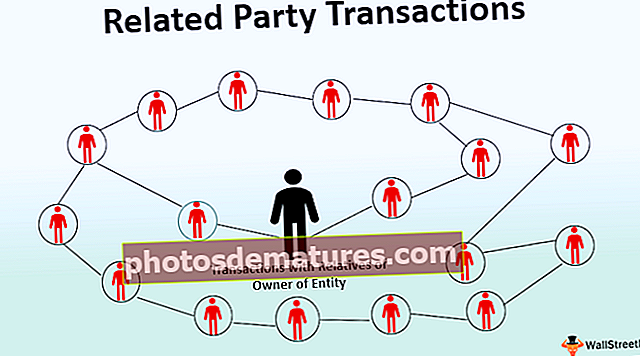

پارٹی سے متعلق معاملات (تعریف ، اقسام) | مثالیں

پارٹی سے متعلق معاملات کیا ہیں؟

متعلقہ پارٹی ٹرانزیکشن ، وسائل ، خدمات یا ذمہ داریوں کی منتقلی کے لئے دو متعلقہ فریقوں کے مابین ایک لین دین / معاہدہ / انتظام ہے ، اس سے قطع نظر کہ قیمت وصول کی جاتی ہے اور اس کا اثر منافع یا نقصان کے بیان اور کسی ادارے کی مالی حیثیت پر پڑ سکتا ہے۔ . مالی بیان میں متعلقہ فریقوں کے مابین اس طرح کے لین دین کا انکشاف کرنے کی ضرورت ضروری ہے۔ نیز ، متعلقہ فریقین لین دین میں داخل ہوسکتے ہیں جو غیر متعلقہ فریقوں کو نہیں کر سکتے ہیں۔

اقسام

- ماتحت کمپنی ، ایسوسی ایٹ ، اور مشترکہ وینچر کے ساتھ لین دین؛

- ڈائریکٹرز ، کلیدی افراد ، ڈائریکٹرز کے رشتہ دار ، اور کلیدی افراد سے لین دین۔

- مالک ہستی کے رشتہ داروں کے ساتھ لین دین۔

پارٹی سے متعلق معاملات کی مثالیں

مثال # 1

اے بی سی لمیٹڈ میں سی ڈی ای لمیٹڈ اور سی ڈی ای لمیٹڈ کی 26 فیصد شیئر ہولڈنگ ہے اور اس میں سرمایہ کاری ہے۔ EFG لمیٹڈ کے حصص 51. ہیں۔

حل:

کمپنی سی ڈی ای لمیٹڈ کمپنی ای بی سی لمیٹڈ کی ایک ایسوسی ایٹ کمپنی ہے کیونکہ اس میں کمپنی سی ڈی ای لمیٹڈ کی 20 فیصد سے زیادہ حصص ہے۔ ان کمپنیوں ، یعنی ، اے بی سی لمیٹڈ اور ایسوسی ایٹ کمپنی ، یعنی ، سی ڈی ای لمیٹڈ کے مابین لین دین کا انکشاف کمپنی اے بی سی لمیٹڈ کے مالیاتی بیان میں کیا جائے۔ اور مستحکم مالی بیانات کی تیاری کے وقت۔

اے بی سی لمیٹڈ ، سی ڈی ای لمیٹڈ کے درمیان تمام متعلقہ فریقوں کا لین دین۔ اور ای ایف جی لمیٹڈ EFG لمیٹڈ کی وجہ سے مالی بیان میں ریکارڈ کیا جانا۔ سی ڈی ای لمیٹڈ کی ایک ماتحت کمپنی ہے۔ اور سی ڈی ای لمیٹڈ اے بی سی لمیٹڈ کی ایک ایسوسی ایٹ کمپنی ہے۔

مثال # 2

کمپنی اے کی کمپنی بی کی 70 فیصد شیئر ہولڈنگ ہے۔ کمپنی اے نے مالیاتی سال کے دوران کمپنی بی کو 5 ملین ڈالر کا سامان فروخت کیا۔

حل:

کمپنی اے کمپنی بی کی کمپنی کا انعقاد کر رہی ہے کیونکہ اس میں کمپنی بی کی 51 فیصد سے زیادہ شیئر ہولڈنگ ہے اور ہولڈنگ کمپنی ، یعنی ، اے اور ماتحت کمپنی ، یعنی بی کے مابین لین دین ہے جس کا انکشاف کمپنی اے کے مالی بیان میں اور تیاری کے وقت کیا جائے گا۔ مستحکم مالی بیان

مثال کے طور پر ، کمپنی اے اپنے مالی بیان میں متعلقہ پارٹی لین دین کا انکشاف کرے گی اور اس کی نوعیت کا بھی انکشاف کرے گی۔

فوائد

- اگر خاندانی رشتے دار اس ادارے کی اہم ملکیت رکھتے ہیں تو اس طرح کے لین دین سے اس ادارے کو فائدہ ہوسکتا ہے۔ مثال کے طور پر ، ایک کمپنی جو تیار شدہ سامان اپنی متعلقہ فریق کو قیمت پر قیمت پر بیچتی ہے ، وہ اس قیمت پر کسی دوسرے صارف کو فروخت نہیں کرسکتی ہے۔

- بہتر نمائندگی کے ل Financial مالی بیانات میں اس کا الگ سے انکشاف کیا جانا چاہئے۔

- متعلقہ فریق ایسے لین دین میں داخل ہوسکتے ہیں جو غیر متعلقہ فریقوں کو نہیں ہوسکتے ہیں۔

نقصانات

- اگر کنبہ کے رشتہ دار اس ادارے کی اہم ملکیت نہیں رکھتے ہیں تو اس طرح کے لین دین سے کسی شخص کو نقصان ہوسکتا ہے۔

- انتظامیہ اس طرح کے لین دین کو دبا سکتا ہے اور ایسا کرنے میں فائدہ اٹھا سکتا ہے۔

- بہتر نمائندگی کے ل Financial مالی بیانات میں اس کا الگ سے انکشاف کیا جانا چاہئے۔ بصورت دیگر ، مالی بیانات ایک غلط اور غیر منصفانہ نظریہ پیش کریں گے۔

- ان لین دین کا منافع یا نقصان کے بیان اور کسی ادارے کی مالی حیثیت پر منفی اثر پڑ سکتا ہے۔

حدود

- کنٹرول کے نجی فوائد قابو میں رکھنے والی پارٹی کے ذریعہ خصوصی طور پر لطف اٹھائے جانے والی اقدار ہیں ، جو ملکیت والے حصص کے تناسب میں تمام حصص یافتگان کے درمیان مشترکہ نہیں ہیں۔

- مینجمنٹ کچھ متعلقہ پارٹی لین دین کو کنٹرول کرنے کے قابل نہیں ہوسکتی ہے جہاں پارٹیوں پر بورڈ پر اسٹیسٹل کنٹرول (50٪ سے زیادہ) ہوتا ہے۔

- یہ صرف مشترکہ فوائد کے ذریعہ چل رہے ہیں۔

- یہ صرف نجی فوائد کے ذریعہ چل رہے ہیں۔

اہم نکات

- متعلقہ فریقین کے مابین تعلقات کی حیثیت کا انکشاف کیا جانا چاہئے کہ آیا ان کے مابین لین دین ہوا ہے یا نہیں.

- اگر کسی کمپنی کے مالی سال کے دوران پارٹی سے متعلقہ معاملات ہوئے ہیں ، تو اس طرح کے سارے لین دین کا مالی بیانات میں انکشاف کیا جائے گا۔

- کسی گروپ کے کسی دوسرے کمپنی کے ساتھ متعلقہ پارٹی لین دین اور ان کے توازن کو کمپنی کے مالی بیانات میں دکھایا جائے۔ گروپ کے مستحکم مالی بیانات کے حساب کتاب کے وقت ، انٹرا گروپ ٹرانزیکشن اور بیلنس لکھے جانے ہیں۔

- اس کا بازو کی لمبائی قیمت پر لین دین کیا جانا چاہئے (یہ وہی قیمت ہے جس پر غیر متعلقہ فریقوں کو سامان فروخت کیا جانا چاہئے)۔

- کسی ادارے کو کلیدی طور پر مینجمنٹ اہلکاروں کے معاوضے کا انکشاف کرنا چاہئے تاکہ حصص یافتگان اہم انتظامی اہلکاروں کے معاوضے سے متعلق تمام متعلقہ معلومات حاصل کرسکیں۔

نتیجہ اخذ کرنا

- بازو کی لمبائی کے لین دین پر اس کا سودا ہونا چاہئے۔ کسی نمائندے کو بہتر نمائندگی کے ل the مالیاتی بیان میں متعلقہ فریقوں اور اداروں کے مابین پارٹی سے متعلق لین دین کا انکشاف کرنا چاہئے۔ کسی ہستی کے انتظام کو اکاؤنٹنگ بورڈ / کمیٹی کے ذریعہ جاری کردہ اکاؤنٹنگ معیارات اور پالیسیاں پر عمل کرنا چاہئے تاکہ اس طرح کے لین دین کے ذریعے ہونے والے دھوکہ دہی کی نشاندہی کی جاسکے اور کم سے کم ایسے دھوکہ دہی ہوسکیں۔

- گروپ کو جاری اکائونٹنگ پالیسیوں ، رہنما خطوط اور معیار کے مطابق متعلقہ فریق معاملات پر غور و فکر کے بعد اپنے متفقہ مالی بیانات تیار کرنا چاہئے۔ مجموعی طور پر اکھٹے ہوئے مالی بیانات کمپنی کی مالی حیثیت کے بارے میں بہتر ، سچ اور منصفانہ نظریہ کی نمائندگی کرسکتے ہیں۔ چونکہ مستحکم مالی بیانات بھی ایک سالانہ رپورٹ کا لازمی جزو ہوتے ہیں ، جو بھی حصص یافتگان ، اسٹاک ایکسچینجز ، حکومت ، اسٹیک ہولڈرز ، مینجمنٹ ، سالانہ جنرل میٹنگ ، اور گروپ کی ویب سائٹ پر ڈسپلے کے ساتھ شیئر کیا جاتا ہے۔

- یہ دھوکہ دہی سے بچنے کے ل related متعلقہ فریقوں کے مابین بازو کی لمبائی قیمت پر کیا جانا چاہئے۔