جمع شدہ محصول (تعریف) | بیلنس شیٹ میں ریکارڈ کیسے کریں؟

ایکوریڈ ریونیو کیا ہے؟

جمع شدہ آمدنی وہ آمدنی ہے جو کمپنی نے عام کاروبار میں اچھ sellingی فروخت کرنے کے بعد یا تیسری فریق کو خدمات کی فراہمی کے بعد حاصل کی ہے لیکن ادائیگی موصول نہیں ہوئی ہے اور اسے بیلنس میں ایک اثاثہ کے طور پر دکھایا گیا ہے۔ کمپنی کی شیٹ

یہ فروخت کا ایک حصہ ہے جسے بیچنے والے نے پہچان لیا ہے ، تاہم ابھی تک صارف کو بل نہیں دیا گیا ہے۔ یہ تصور زیادہ تر ان کاروباری اداروں میں استعمال ہوتا ہے جہاں غیر منطقی طویل مدت کے لئے محصول کی شناخت میں تاخیر ہوتی ہے۔

صنعتوں میں جمع شدہ خدمت آمدنی ایک بہت عام تصور ہے جہاں تک نامزد مل پتھر تک پہنچنے تک (منصوبے کے اختتام کی شرائط کے مطابق) یا اس منصوبے کے اختتام تک صارفین کو بل ادا کرنے میں کئی مہینوں تک تاخیر ہوتی ہے۔ یہ مینوفیکچرنگ بزنس میں بہت کم استعمال ہوتا ہے جہاں پروڈکٹ بھیجتے ہی عام طور پر انوائس جاری کردیئے جاتے ہیں۔

عام طور پر قبول شدہ اکاؤنٹنگ اصولوں (GAAP) کے تحت ، اس وقت تسلیم کیا جاتا ہے جب کمپنی کارکردگی کی ذمہ داری کو پورا کرتی ہے جو ایک فروخت ہے جو واقع ہوئی ہے اور اسے حتمی شکل دی گئی ہے۔

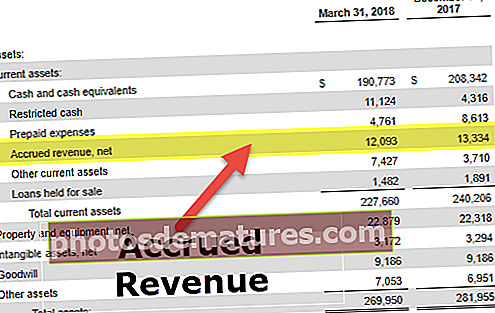

جیسا کہ ہم مذکورہ تصویر سے نوٹ کرتے ہیں ، ریڈفن کارپوریشن نے مارچ 18 18 کے سہ ماہی میں in 12.09 ملین اور دسمبر ’17 کے سہ ماہی میں .3 13.3 ملین کی آمدنی کی اطلاع دی۔

بیلنس شیٹ میں جمع شدہ محصول

جمع شدہ محصول کو بیلنس شیٹ پر ایک اثاثہ کے طور پر دکھایا جاتا ہے ، لیکن یہ ہمیشہ مائع نقد جتنا قیمتی اثاثہ نہیں ہوتا ہے۔ اس کی وجہ یہ ہے کہ اس کو نقد رقم میں تبدیل کرنے کے لئے صارف سے بلنگ اور وصولی سے متعلق کوششیں ہوتی ہیں۔ جمع شدہ آمدنی کی بڑی مقدار کا ہونے سے ورکنگ کیپیٹل سائیکل پر بری طرح اثر پڑ سکتا ہے۔ یہ اس بات کی علامت ہوسکتی ہے کہ کمپنی اپنے صارفین کو اپنی خدمات کی ادائیگی کے ل getting موثر نہیں ہے۔

# 1 - عقلیت

اس تصور کو ضروری ہے کہ محصولات کو مناسب طریقے سے اخراجات کے ساتھ ملاپ کیا جائے۔ اس طرح کی آمدنی کی عدم موجودگی کے نتیجے میں کسی کاروبار کے لئے ضرورت سے زیادہ کم ابتدائی محصول اور کم منافع کی سطح پیش کی جاسکتی ہے ، جو اس ہستی کی حقیقی تصویر کی نشاندہی نہیں کرتی ہے۔ نیز ، اس طرح کی آمدنی کا استعمال نہ کرنے سے لمبے لمبے محصول اور منافع کی پہچان ہوسکتی ہے کیونکہ انوائس جاری ہونے پر ہی محصول ریکارڈ کیا جاتا ہے ، جو عام طور پر طویل وقفوں کے بعد ہوتا ہے۔

# 2 - مالی بیانات میں ریکارڈنگ

مالیاتی بیانات پر اس طرح کی آمدنی ریکارڈ کرنے کے ل the ، کمپنی کمپنی کو ہونے والی رقم کے لئے محصول کو کریڈٹ کرتی ہے اور ڈیبٹس نے بلنگز وصول کی ہیں۔ ایک بار جب کمپنی تیار ہوجاتی ہے اور اپنے مؤکل کو بل دے سکتی ہے تو ، کمپنی وصول شدہ بلنگز اور ڈیبٹ اکاؤنٹس کو وصول کرنے والے کریڈٹ میں دیتی ہے۔

اس میں ایسی اشیاء شامل ہیں جو رپورٹنگ کی مدت کے اختتام پر عام لیجر میں ظاہر نہیں ہوتی ہیں۔ جب کوئی کمپنی جمع شدہ خدمت محصول کو ریکارڈ کرتی ہے ، تو دوسری فریق مخصوص لین دین کے لئے حاصل ہونے والے اخراجات کو ریکارڈ کرے گی اور یہ بیلنس شیٹ پر ایک ذمہ داری ہے۔ چونکہ اس طرح کے محصولات ابھی تک کمپنی کے جنرل لیجر میں نہیں ہیں ، وہ اس وقت تک کمپنی کے مالی بیانات پر ظاہر نہیں ہوں گے جب تک کہ مالی بیانات تیار کرنے سے پہلے ایڈجسٹ جرنل میں داخلہ ریکارڈ نہ کیا جائے۔

جمع شدہ محصول کی مثالوں سے متعلق

آئیے مندرجہ ذیل مثالوں پر تبادلہ خیال کریں۔

مثال # 1 - قرضے

اگر کوئی کمپنی اس کاروبار میں ہے جہاں وہ کاروبار یا افراد کو پیسہ دیتا ہے تو ، ممکنہ طور پر اس سے سود کی آمدنی بڑھ جاتی ہے۔ ایک کمپنی ہر ماہ متعلقہ سود کی آمدنی حاصل کر سکتی ہے ، یہاں تک کہ اگر وہ صرف نیم سالانہ یا سالانہ بنیاد پر قرضوں کی ادائیگیوں کا بل ادا کرے۔ مثال کے طور پر ، کہتے ہیں کہ کمپنی بی ہر سال کمپنی سی سے 4 2400 کی سود کی ادائیگی وصول کرتی ہے۔ اگرچہ کمپنی بی کو صرف ایک سال میں ایک ادائیگی موصول ہوتی ہے ، لیکن اس سے ہر مہینہ ملنے والی آمدنی بک ہوسکتی ہے۔ کمپنی بی ہر ماہ 200 بلین میں جمع شدہ بلنگز اور کریڈٹ سود کی آمدنی کو ڈیبٹ کرے گی۔ ایک بار جب کمپنی B کمپنی C کو سالانہ انوائس بھیجتی ہے تو ، کمپنی B وصول شدہ اکاؤنٹس سے ڈیبٹ ہوجاتی ہے اور کریڈٹ نے $ 2،400 میں جمع شدہ بلنگز جمع کردیئے ہیں۔

مثال # 2 - طویل مدتی منصوبے

اگر کسی لین دین سے محصول کو قبول کرنے کے سارے معیار پر پورا اترتا ہے تو ، کمپنی اپنی کتاب میں محصول کو اس طرح تسلیم کر سکتی ہے جب وہ اپنے صارفین کو مصنوع یا خدمت فراہم کرے گی۔ تکمیل کے طریقہ کار کی فیصد کو دوبالا کرنے کے بعد ، محصول کی شناخت کا یہ طریقہ اکثر طویل مدتی منصوبوں میں مصروف اداروں کے ذریعہ استعمال ہوتا ہے۔ اس طرح اس طرح کے ادارے محصول کو تسلیم کرتے ہیں اور محصول کے اکائیوں کو مکمل کرتے وقت ان کے محصولات کے مارجن کا حساب لگاتے ہیں۔ مثال کے طور پر ، یہ کہنا کہ کمپنی ایکس ایک طویل مدتی انفراسٹرکچر کی تعمیر کے منصوبے کے لئے کمپنی Y کو سال میں صرف ایک بار بل دیتی ہے۔ کمپنی ایکس ہر مہینے میں بنائے گئے ہر سنگ میل کے مقابلہ میں محصول وصول کرسکتا ہے۔

مثال # 3 - سنگ میل

کچھ کمپنیاں محصول وصول کرنے کے بجائے اخراجات اٹھاتی ہیں ، کچھ کمپنیوں نے محصول سے زیادہ حصول کے لئے کچھ منصوبے سے متعلق سنگ میل طے کیا ہے۔ مثال کے طور پر ، کہتے ہیں کہ کمپنی بی کمپنی سی کے لئے پانچ ہوائی جہاز تیار کررہی ہے ، مشاورت کے معاہدے کے مطابق ، کمپنی بی ہر ہوائی جہاز کی تکمیل کو ایک پروجیکٹ سنگ میل کی حیثیت سے شناخت کرتی ہے اور ہر سنگ میل کے بعد ہی آمدنی کو تسلیم کرے گی۔ اس معاملے میں ، کمپنی بی ہر ہوائی جہاز پر تعمیر مکمل کرنے کے بعد محصول وصول کر سکتی ہے ، چاہے وہ سال میں صرف ایک بار کمپنی سی کو بل دے۔

جرنل اندراج

ایکس و زیڈ انٹرنیشنل کے اپنے ایک بڑے گاہکوں کے ساتھ ایک مشاورتی منصوبہ چل رہا ہے ، جس کے تحت معاہدہ بلنگ کے لئے دو سنگ میل طے کرتا ہے ، جس میں سے ہر ایک کے بعد موکل XYZ پر ،000 60،000 کا واجب الادا ہے۔ چونکہ معاہدہ ایسا ہے کہ اس منصوبے کے اختتام پر $ 120،000 کے لئے صرف بلنگ کی اجازت دیتا ہے۔ XYZ کو لازمی طور پر ذیل میں پیدا کرنا ضروری ہے کہ پہلے سنگ میل تک پہنچنے کے لئے ریکارڈ شدہ آمدنی والے جریدے کا اندراج:

مزید دو ماہ کے اختتام پر ، XYZ دوسرا سنگ میل مکمل کرتا ہے اور مؤکل کو ،000 120،000 کا بل دیتا ہے۔ XYZ ریکارڈ کرتا ہے ابتدائی حصول کی واپسی کے لئے جرنل کا اندراج درج ذیل ہے ، اور اس کے بعد ،000 120،000 کی رسید کے لئے دوسری اندراج ریکارڈ کرتی ہے۔

جمع شدہ بلنگ اکاؤنٹ سے متعلق ڈیبٹ بیلنس بیلنس شیٹ پر درج ہیں ، جبکہ محصول سے متعلق مشاورت سے متعلق اکاؤنٹ آمدنی کے بیان میں ظاہر ہوتا ہے۔

موخر ہونے والی آمدنی کا ریورس ، یعنی ، جمع شدہ خدمت محصول ، بھی اس وقت پیدا ہوسکتا ہے جب صارفین پیشگی ادائیگی کریں ، لیکن بیچنے والے نے آج تک خدمات فراہم نہیں کی ہیں یا سامان بھیج دیا ہے۔ اس صورت میں ، بیچنے والے ابتدائی طور پر موصولہ ادائیگی کی ذمہ داری ریکارڈ کرتے ہیں اور بعد میں لین دین مکمل ہونے پر اسی سے متعلق فروخت کا احساس کرتے ہیں۔