ای وی ٹو سیلز | مرحلہ وار انٹرپرائز ویلیو ٹو ریونیو حساب کتاب

فروخت کا تناسب EV کیا ہے؟

ای وی ٹو سیلز تناسب قیمت کا میٹرک ہے جو اس کی فروخت کے مقابلے میں کمپنی کی کل تشخیص کو سمجھنے کے لئے استعمال ہوتا ہے اور کمپنی کی سالانہ فروخت کے حساب سے انٹرپرائز ویلیو (موجودہ مارکیٹ کیپ + قرض + اقلیتی دلچسپی + ترجیحی حصص - نقد) کو تقسیم کرکے اس کا حساب لگایا جاتا ہے۔

پیش گوئی کے ساتھ مذکورہ بالا باکس آئ پی او فنانشل ماڈل پر ایک نظر ڈالیں۔ ہم جو نوٹ کرتے ہیں وہ یہ ہے کہ BOX نہ صرف آپریٹنگ بلکہ خالص آمدنی کی سطح پر بھی نقصان اٹھا رہا ہے۔ آپ ایسی کمپنیوں کی قدر کیسے کریں گے جو تیزی سے ترقی کرتی ہیں لیکن آزادانہ نقد بہاؤ کو منفی ہیں؟

ایسے معاملات میں ، ہم پیئ تناسب (منفی آمدنی کی وجہ سے) ، ای بی سے ای بی آئی ٹی ڈی اے (اگر ای بی آئی ٹی ڈی اے منفی ہے) ، یا ڈی سی ایف نقطہ نظر (جب ایف سی ایف ایف منفی ہے) جیسے ویلیوئشن ملٹیشنز کا اطلاق نہیں کرسکتے ہیں۔ تشخیص کا آلہ جو ہمارے بچانے کے لئے آتا ہے وہ ہے ای وی ٹو سیلز۔

اس مضمون میں ، ہم گہری کھدائی کریں گے -

انٹرپرائز ویلیو ٹو ریونیو تناسب سے ہمارا کیا مطلب ہے؟

ای وی / سیل ایک دلچسپ تناسب ہے۔ اس میں انٹرپرائز ویلیو کو مدنظر رکھا جاتا ہے ، اور پھر انٹرپرائز ویلیو کا موازنہ کمپنی کی فروخت سے کیا جاتا ہے۔ اب ، کیوں ہم اس تناسب کا حساب لگائیں؟ اس تناسب کے ساتھ ، ہمیں اندازہ ہوتا ہے کہ فی یونٹ فروخت کے مقابلے میں سرمایہ کاروں کے لئے اس کا کتنا خرچ ہوتا ہے۔

سرمایہ کار کے نقطہ نظر سے ، دو ایسی تشریحات ہیں جو سب سے اہم ہیں۔

- اگر یہ تناسب زیادہ ہے تو ، پھر یہ سمجھا جاتا ہے کہ کمپنی مہنگی ہے ، اور سرمایہ کاروں کے لئے سرمایہ کاری کرنا بہتر شرط نہیں ہے کیونکہ انہیں اس سرمایہ کاری سے فوری فائدہ نہیں ہو گا۔

- اگر یہ تناسب کم ہے تو ، پھر یہ سرمایہ کاروں کے لئے سرمایہ کاری کا ایک بہت بڑا موقع سمجھا جاتا ہے۔ کیونکہ جب ای وی / سیلز کم ہوتے ہیں تو ، اس کو کم قیمت سمجھا جاتا ہے ، اور پھر اگر سرمایہ کار سرمایہ کاری کرتے ہیں تو ، انہیں اس سے اچھا فائدہ ہوگا۔

لہذا اگر آپ سرمایہ کار ہیں اور کسی کمپنی میں سرمایہ کاری کرنے کے بارے میں سوچ رہے ہیں ، لیکن نہیں جانتے کہ یہ اچھی بات ہے یا نہیں تو ، انٹرپرائز ویلیو ٹو سیلز تناسب کا حساب لگائیں ، اور آپ کو معلوم ہوگا! اگر یہ زیادہ ہے تو ، سرمایہ کاری سے دور رہیں؛ اور اگر یہ کم ہے تو ، آگے بڑھو اور کمپنی میں سرمایہ کاری کرو (دوسرے تناسب سے مشروط ہو کیونکہ ، ایک سرمایہ کار کے طور پر ، آپ کو صرف ایک تناسب کی بنیاد پر کوئی فیصلہ نہیں لینا چاہئے)۔

کاروباری قیمت برائے فروخت کا فارمولا

آئیے انٹرپرائز ویلیو (ای وی) سے شروع کریں۔ انٹرپرائز کی قیمت معلوم کرنے کے ل we ، ہمیں تین مخصوص چیزیں جاننے کی ضرورت ہے۔ مارکیٹ کیپیٹلائزیشن ، وہ قرض جو ابھی ادا نہیں ہوا ہے ، اور نقد اور بینک بیلنس۔

انٹرپرائز ویلیو (ای وی) کا فارمولا یہاں ہے۔

ای وی = مارکیٹ کیپٹلائزیشن + بقایا قرض - کیش اور بینک بیلنس

اب ، ہمیں یہ جاننے کی ضرورت ہے کہ ان میں سے ہر ایک پر کس طرح غور کیا جانا چاہئے۔

مارکیٹ کیپٹلائزیشن اس قدر کی قیمت ہے جب ہم ہر حصص کی مارکیٹ قیمت سے کمپنی کے بقایا حصص کو ضرب دیتے ہیں۔ ہمیں اس کا حساب کس طرح لینا چاہئے؟ یہاں کس طرح -

ہم کہتے ہیں کہ کمپنی اے کے 10،000 کے بقایا حصص ہیں ، اور اس وقت ہر حصص کی مارکیٹ قیمت 10 ڈالر امریکی ڈالر ہے۔ تو ، مارکیٹ کیپیٹلائزیشن = (اس وقت ہر ایک حصص کی کمپنی A * مارکیٹ قیمت) = (10،000 * US $ 10) = US $ 100،000 ہوگی۔

واجب الادا قرضہ طویل مدتی واجبات ہیں جو فرم کو طویل مدت میں ادائیگی کرنے کی ضرورت ہے۔

اور نقد اور بینک بیلنس کمپنی کے مائع اثاثے ہیں جن کو مارکیٹ سرمایہ اور بقایاجات کی مجموعی رقم سے کٹوتی کرنے کی ضرورت ہے۔ (نیز ، کیش اینڈ کیش مساوات پر ایک مفصل مضمون دیکھیں)

ہم انٹرپرائز ویلیو (ای وی) کے تمام اجزاء کو سمجھ چکے ہیں ، جس کا ہم اب حساب کرسکتے ہیں۔ آئیے اب سیلز کے بارے میں بات کرتے ہیں۔

اس تناسب میں ہم کس طرح "فروخت" کے طور پر غور کریں گے؟

جب ہم فروخت کرتے ، یہ خالص فروخت ہے ، مجموعی فروخت نہیں ہے۔ مجموعی فروخت ایک ایسا اعداد و شمار ہے جو سیلز ڈسکاؤنٹ اور / یا سیلز ریٹرن پر مشتمل ہے۔ ہم خالص فروخت کریں گے ، اور اس کا مطلب ہے کہ ہمیں صحیح اعداد و شمار حاصل کرنے کے لئے سیلز ڈسکاؤنٹ اور سیل ریٹرن (اگر کوئی ہے) کو مجموعی فروخت سے خارج کرنے کی ضرورت ہے۔

ای وی ٹو ریونیو کی مثالوں سے

آئیے یہ سمجھنے کے لئے چند مثالوں پر نگاہ ڈالیں کہ انٹرپرائز کی قیمت کو فروخت کے حساب سے کیسے بنایا جائے۔ ہم پہلے ایک سادہ سی مثال دیکھیں گے ، اور پھر ہم دو پیچیدہ مثالوں کے ساتھ تناسب کی وضاحت کریں گے۔

مثال # 1

ہمارے پاس درج ذیل معلومات ہیں۔

| تفصیلات | امریکی ڈالر میں |

| شیئر کی مارکیٹ قیمت | 15 / شیئر کریں |

| بقایا حصص | 100،000 حصص |

| طویل مدتی واجبات | 2000,000 |

| کیش اینڈ بینک بیلنس | 40,000 |

| فروخت | 1,000,000 |

انٹرپرائز ویلیو اور ای وی / سیلز کے تناسب کا حساب لگائیں۔

یہ ایک سادہ سی مثال ہے ، اور ہم ابھی اس کی پیروی کریں گے ، جیسا کہ ہم پہلے بیان کرچکے ہیں۔

پہلے ، ہم بقایا حصص کو فی حصص مارکیٹ قیمت کے ساتھ ضرب لگا کر مارکیٹ کیپٹلائزیشن کا حساب لگائیں گے۔

| تفصیلات | امریکی ڈالر میں |

| شیئر کی مارکیٹ قیمت (A) | 15 / شیئر کریں |

| بقایا حصص (B) | 100،000 حصص |

| مارکیٹ کیپٹلائزیشن (A * B) | 1,500,000 |

اب ، جیسا کہ ہمارے پاس مارکیٹ کیپٹلائزیشن ہے ، ہم انٹرپرائز ویلیو (ای وی) کا حساب لگاسکتے ہیں۔

| تفصیلات | امریکی ڈالر میں |

| مارکیٹ کیپٹلائزیشن | 1,500,000 |

| (+) طویل مدتی واجبات | 2,000,000 |

| (-) کیش اینڈ بینک بیلنس | (40,000) |

| انٹرپرائز ویلیو (ای وی) | 3,460,000 |

ہم انٹرپرائز کی قیمت جانتے ہیں اور فروخت کا پہلے ہی ذکر ہے۔ تو اب ، ہم ایک سے زیادہ کا پتہ لگاسکتے ہیں

| تفصیلات | امریکی ڈالر میں |

| انٹرپرائز ویلیو (ای وی) | 3,460,000 |

| فروخت | 1,000,000 |

| ای وی / سیلز | 3.46 |

صنعت پر منحصر ہے ، سرمایہ کاروں کو یہ سمجھنے کی ضرورت ہے کہ 3.46 زیادہ ہے یا کم تناسب ، اور پھر سرمایہ کار فیصلہ کرسکتا ہے کہ کسی کمپنی میں سرمایہ کاری کرنا ہے یا نہیں۔

مثال # 2

آئیے درج ذیل معلومات پر نگاہ ڈالیں۔

| تفصیلات | امریکی ڈالر میں |

| شیئر کی مارکیٹ قیمت | 12 / شیئر کریں |

| کتاب کی قیمت فی حصص | 10 / شیئر کریں |

| حصص کی کتاب کی قیمت | 2,500,000 |

| طویل مدت کے قرض | 3,000,000 |

| کیش اینڈ بینک بیلنس | 500,000 |

| مجموعی فروخت | 1,500,000 |

| سیلز ریٹرن | 400,000 |

حسابی انٹرپرائز ویلیو (EV) اور تناسب EV / سیلز۔

اس مثال میں ، حساب کتاب پہلے کی طرح قدرے پیچیدہ ہے ، ہمیں حصص کی تعداد معلوم کرنے کی ضرورت ہے ، اور پھر ہم مارکیٹ کیپٹلائزیشن کی گنتی کرسکیں گے۔

تو ، پہلے ان کے بقایا حصص کا پتہ لگائیں۔

| تفصیلات | امریکی ڈالر میں |

| حصص کی قیمت (A) | 2,500,000 |

| کتاب کی قیمت فی شیئر (B) | 10 / شیئر کریں |

| بقایا حصص (A / B) | 250،000 حصص |

ہمیں فی حصص مارکیٹ قیمت معلوم ہے ، اور اب ہمارے پاس بقایا حصص کی بھی عین مطابق تعداد ہے۔ تب ہم ابھی مارکیٹ کیپیٹلائزیشن کی گنتی کرسکتے ہیں۔

| تفصیلات | امریکی ڈالر میں |

| بقایا حصص (C) | 250،000 حصص |

| شیئر کی مارکیٹ قیمت (D) | 12 / شیئر کریں |

| مارکیٹ کیپٹلائزیشن (C * D) | 3,000,000 |

اب ہمارے پاس مارکیٹ کیپٹلائزیشن ہے۔ لہذا انٹرپرائز کی قیمت کا حساب لگانا آسان ہوگا۔ آئیے ابھی انٹرپرائز ویلیو کا حساب لگائیں -

| تفصیلات | امریکی ڈالر میں |

| مارکیٹ کیپٹلائزیشن | 3,000,000 |

| (+) طویل مدتی واجبات | 3,000,000 |

| (-) کیش اینڈ بینک بیلنس | (500,000) |

| انٹرپرائز ویلیو (ای وی) | 5,500,000 |

اب ہم خالص فروخت کا حساب کتاب کریں گے۔ چونکہ ہم مجموعی فروخت کو تناسب میں شامل نہیں کرسکتے ہیں ، لہذا ہمیں مجموعی فروخت سے فروخت کی واپسی میں کٹوتی کرنے اور پہلے خالص فروخت تلاش کرنے کی ضرورت ہے۔

| تفصیلات | امریکی ڈالر میں |

| مجموعی فروخت | 1,500,000 |

| (-) سیلز ریٹرن | (400,000) |

| خالص فروخت | 1,100,000 |

اب ہمارے پاس انٹرپرائز ویلیو اور خالص فروخت بھی ہے۔ تو ہم اس تناسب کا پتہ لگاسکتے ہیں۔

| تفصیلات | امریکی ڈالر میں |

| انٹرپرائز ویلیو (ای وی) | 5,500,000 |

| فروخت | 1,100,000 |

| ای وی / سیلز | 5.00x |

فروخت کو انٹرپرائز ویلیو 5x ہے ، جو اس صنعت کے لحاظ سے زیادہ یا کم ہے جس میں فرم کام کرتی ہے۔ لہذا اگر صنعت کا ای وی / سیل عام طور پر زیادہ ہوتا ہے ، تو سرمایہ کار کمپنی میں سرمایہ کاری کرسکتے ہیں۔ اور اگر یہ معاملہ نہیں ہے تو ، سرمایہ کاروں کو کمپنی میں سرمایہ کاری سے پہلے دو بار سوچنے کی ضرورت ہے۔ لیکن ایک سرمایہ کار کی حیثیت سے ، اس کی بنیادی اہمیت ہے کہ آپ ٹھوس نتیجہ اخذ کرنے کے لئے دوسرے تمام تناسب سے جانچ کریں۔

ای وی / سیلز کب استعمال کریں؟

- EV سے محصول تک اکاؤنٹنگ نقطہ نظر سے کھیلنا بہت مشکل ہے۔ اگرچہ یہ ایک خام اقدام ہے ، لیکن اس سے ہمیں بڑی حد تک بصیرت ملتی ہے کہ ہم فی یونٹ فروخت کمپنی کو کتنا ادائیگی کررہے ہیں۔

- جب ہوں گے تو یہ بہت مددگار ثابت ہوسکتا ہے کمپنیوں کی اکاؤنٹنگ پالیسیوں میں اہم اختلافات. دوسری طرف ، پیئ تناسب اکاؤنٹنگ پالیسیوں میں تبدیلی کے ساتھ ڈرامائی طور پر مختلف ہوسکتا ہے۔

- یہ منفی مفت نقد بہاؤ والی کمپنیوں یا غیر منافع بخش کمپنیوں کے لئے استعمال کیا جاسکتا ہے۔ بیشتر انٹرنیٹ ای کامرس اسٹارٹ اپ (غیر منفعتی طور پر چل رہے ہیں) جیسے فلپ کارٹ ، اوبر ، گوڈاڈی ، وغیرہ کی قیمت ای وی / سیلز کے استعمال سے ہوسکتی ہے۔

- تنظیم نو کی صلاحیت کی نشاندہی کرنے کے لئے ای وی / سیل مفید ثابت ہوسکتی ہے۔ اینڈریو گریفن نے تنظیم نو سے متعلق اپنی مباحثے میں نوٹ کیا کہ الکٹیل لیوسنٹ ہر سال نقصانات کی اطلاع دے رہے تھے اور اس کی قیمت 0.1x ایو / سیلز تھی۔ ان کے بقول ، انگوٹھے کا قاعدہ یہ تھا کہ ایک سمجھدار کمپنی کو اپنے EBIT مارجن فیصد کی ای وی / فروخت پر تجارت کرنا چاہئے ، اسے 10 سے تقسیم کیا گیا ہے۔ لہذا اگر ای بی آئی ٹی مارجن کی توقع 10 be ہے تو ، اسے 1x متعدد پر تجارت کرنا چاہئے ؛ اگر اس کی توقع 5٪ ہوگی تو پھر 0.5xEV / سیلز۔ اینڈریو نے توقع کی کہ کمپنی کم از کم 3 E ای بی آئی ٹی مارجن تک پہنچ جائے گی ، اور اس وجہ سے ، اس کو کم سمجھا گیا۔

کون سا بہتر ہے۔ EV سے فروخت بمقابلہ قیمت۔

سب سے پہلے چیز ، قیمت سے فروخت کا تناسب تکنیکی طور پر غلط ہے۔ فی حصص کی قیمت وہ قیمت ہے جس پر کوئی حصہ خرید سکتا ہے ، یعنی ، اس کا حصہ شیئردار یا ایکویٹی ہولڈر سے ہے۔ تاہم ، جب ہم حتمی - فروخت پر غور کرتے ہیں تو ، یہ قرض سے پہلے کی ایک شے ہے۔ اس کا مطلب یہ ہے کہ ہم نے سود کی ادائیگی نہیں کی ہے ، اور اسی وجہ سے ، یہ قرض ہولڈر کے ساتھ ساتھ ایکوئٹی ہولڈر دونوں ہی کا ہے۔ اس کا مطلب یہ ہے کہ ہند ایکویٹی ہولڈر سے تعلق رکھتا ہے ، اور حرف قرض اور ایکویٹی ہولڈر دونوں سے ہے۔ اس سے سیب سنتری کا موازنہ ہوتا ہے اور ، لہذا ، غلط ہے۔

تاہم ، آپ اب بھی بہت سارے تجزیہ کاروں کو اس تناسب کا استعمال کرتے ہوئے پائیں گے۔ پرائس ٹو سیلز تناسب میں ، تجزیہ کار یہ سمجھنے کے لئے مارکیٹ کیپٹلائزیشن کا استعمال کر رہے ہیں کہ کمپنی کو خریدنے کے لئے اس پر کتنا خرچ آتا ہے۔ تاہم ، پی / ایس میں ، قرض پر غور نہیں کیا جاتا ہے۔ اگر کسی کمپنی کے دارالحکومت کے ڈھانچے میں بہت زیادہ قرض ہوتا ہے ، تو پھر قیمت سے فروخت کے تناسب سے نکالی گئی تشخیص کی قیمت غلط ہوگی۔ یہی وجہ ہے کہ پی / ایس تناسب سے EV / سیلز بہتر تناسب ہے۔

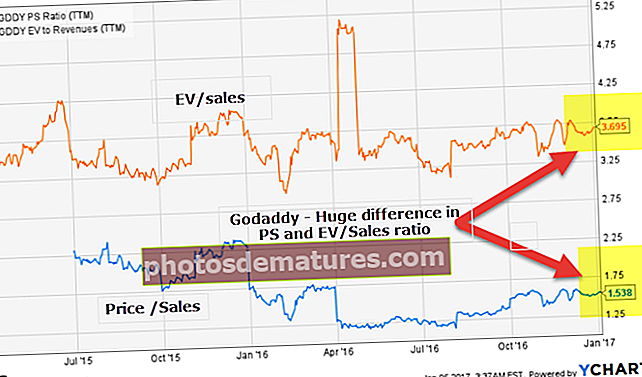

آئیے ہم گوڈیڈی کی مثال لیتے ہیں۔

اگر آپ ایوا ٹو سیلز اور پرائس ٹو سیلز گوڈڈی کے رجحان کو دیکھتے ہیں تو ، آپ نوٹ کریں گے کہ دونوں تناسب میں واضح فرق ہے۔ کیوں؟

ماخذ: ycharts

اس سوال کے جواب کے ل we ، ہمیں مندرجہ ذیل تصور کو سمجھنے کی ضرورت ہے۔

انٹرپرائز ویلیو = مارکیٹ کیپ + قرض - نقد۔

اب آپ کے خیال میں انٹرپرائز ویلیو مارکیٹ کیپٹلائزیشن سے بہت مختلف ہوگی۔ یہ تب ہوسکتا ہے جب (قرض - نقد رقم) ایک قابل ذکر تعداد ہو۔

ماخذ: گوڈاڈی ایس ای سی فائلنگ

گوڈڈی کی بیلنس شیٹ میں بڑی مقدار میں قرض ($ 1،039.8 ملین) کی موجودگی کا پتہ چلتا ہے۔ اس کا قرض برائے ایکویٹی تناسب 2.0x سے زیادہ ہے۔ تاہم ، گوڈاڈی کے پاس 352 ملین ڈالر کے برابر نقد رقم ہے۔ (ڈیبٹ - کیش) کی شراکت گوڈاڈی کے معاملے میں کافی اہم ہے ، اور اسی وجہ سے ، دونوں کا تناسب مختلف ہے۔

آئیے اب اس کا ایمیزون سے مقابلہ کریں۔ ایمیزون پرائس ٹو سیل ریشو اور ای وی ٹو سیلز ریشو تقریبا ایک دوسرے کی نقل کرتے ہیں۔

ماخذ: ycharts

ایمیزون ڈیبٹ سے ایکوئٹی کا تناسب کم ہے (0.75x سے بھی کم) ، اور ان میں نقد رقم کا ایک بڑا ڈھیر ہے۔ اس کی وجہ سے ، (ڈیبٹ - کیش) ایمیزون کی انٹرپرائز ویلیو کو معنی خیز تعاون نہیں کرتا ہے۔ لہذا ، ہم نوٹ کرتے ہیں کہ پرائس ٹو سیلز اور ای وی سے سیلز ایمیزون کی طرح ہے۔

ماخذ: ایمیزون ایس ای سی فائلنگ

باکس آئ پی او تشخیص کیلئے ای وی ٹو سیلز کا استعمال

# 1 - ای وی / سیلز کا استعمال کرتے ہوئے موازنہ کرنے کا طریقہ

براہ کرم نوٹ کریں کہ میں نے یہ باکس IPO ویلیوئشن بہت عرصہ پہلے کیا تھا ، اور اس کے بعد سے میں نے نمبروں کو اپ ڈیٹ نہیں کیا ہے۔ تاہم ، ای وی / سیلز کے نقطہ نظر کو سمجھنے سے ، یہ مثال ابھی بھی درست ہے۔

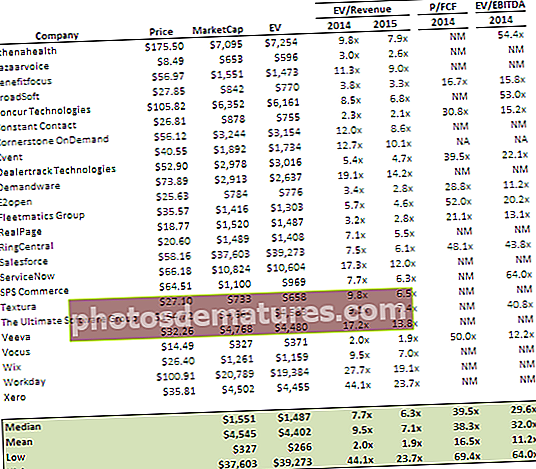

ساس کمپنیوں کا فوری تقابلی تجزیہ کرنے کے لئے ، میں نے بی وی پی کلاؤڈ انڈیکس سے ساس کمپنیوں کا ڈیٹا لیا۔

ہم نوٹ کرتے ہیں کہ باکس منافع بخش نہیں ہے اور ایبیٹڈا سطح پر بھی منفی ہے۔ منفی مفت نقد بہاؤ والی ایسی کمپنی کی قدر کرنے کا واحد اختیار یہ ہے کہ وہ ای وی / سیلز کا استعمال کریں۔

ہم مندرجہ بالا جدول سے مندرجہ ذیل مشاہدات کرتے ہیں۔

- کلاؤڈ کمپنیاں اوسطا 9.5x ای وی / سیلز ایک سے زیادہ پر تجارت کر رہی ہیں۔

- ہم نوٹ کرتے ہیں کہ کمپنیاں جیسے زیرو ایک آؤٹلیئر ہے جو 44x ای وی / سیلز ایک سے زیادہ (متوقع 2014 کی شرح نمو 94٪) پر تجارت کرتی ہے۔

- کلاؤڈ کمپنیاں ای وی / ایبیٹڈا میں 32x کے ایک سے زیادہ میں تجارت کرتی ہیں۔

باکس کی قیمت

- باکس انک کی تشخیص کی حد $ 11.02 (مایوسی پر مبنی کیس) سے لے کر. 24.74 (پر امید امید ہے)

- متعلقہ تشخیص کا استعمال کرتے ہوئے باکس انک کے لئے سب سے متوقع تشخیص. 16.77 ہے (متوقع)

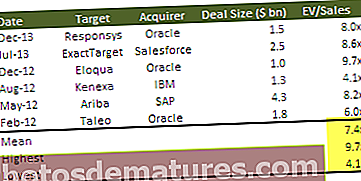

# 2 - ای وی / سیلز کا استعمال کرتے ہوئے موازنہ حصول تجزیہ

یہاں ہم باکس آئی پی او کی قدر معلوم کرنے کے لئے حصول کے تقابلی طریقہ کا استعمال کرتے ہیں۔ اس کے ل we ، ہم اسی طرح کے ڈومین میں تمام لین دین اور ان کے انٹرپرائز ویلیو ٹو سیلز تناسب پر ایک نوٹ بناتے ہیں۔

ذیل میں ماضی کے کچھ بڑے اینڈ اینڈ اے ٹرانزیکشنز ذیل میں ہیں۔

مندرجہ بالا موازنہ حصول تجزیہ کی بنیاد پر ، ہم باکس ویلیوئزیشن کیلئے درج ذیل نتائج پر پہنچ سکتے ہیں۔

- 7.4x کے ایک سے زیادہ کا مطلب 1.8 بلین کے قریب کی قیمت کا مطلب ہے (جس کی قیمت 18.4 share / حصص ہے)

- 9.7x کے سب سے زیادہ ملٹیپلٹ کا مطلب 4 2.4 بلین کی قیمت ہے (جس کا حصص share 24.7 / حصص کی قیمت ہے)

- 4.1x کے سب سے کم ملٹیپلٹ سے 1.1 بلین ڈالر کی قیمت کا اندازہ ہوتا ہے (جس کا حصص $ 9.3 / حصص ہے)

مذکورہ بالا میں ، باکس کے لئے استعمال شدہ سیلز کی پیشن گوئی 248،38 ملین ڈالر ہے۔

کاروباری قیمت کی فروخت تک محدودیتیں

کسی کمپنی میں سرمایہ کاری کرنا ہے یا نہیں ، یہ جاننے کے لئے ای وی / سیلز ایک اچھی میٹرک ہے۔ تاہم ، یہ بہت سے متغیرات پر مبنی ہے جو کچھ دنوں میں تبدیل ہوسکتی ہے۔ اور یہ تجویز نہیں کی جاتی ہے کہ سرمایہ کار سرمایہ کاری کا فیصلہ کرنے کے لئے ایک ہی تناسب پر انحصار کریں۔ سرمایہ کاروں کو آگے بڑھنا چاہئے اور کسی بھی سرمایہ کاری میں اپنی رقم لگانے سے پہلے ٹھوس معلومات کے ل different مختلف تناسب کو دیکھنا چاہئے۔

آخری تجزیہ میں

اگر آپ ای وی کی گنتی کرنا جانتے ہیں تو ، آپ کو کبھی بھی صرف مارکیٹ کیپٹلائزیشن پر قرضہ نہیں لینا چاہئے کیوں کہ مساوات میں بھی قرض پر غور کیا جانا چاہئے۔

کاروباری قیمت برائے فروخت کا تناسب ویڈیو

کارآمد پوسٹس

- ای بی آئی ٹی مارجن

- تناسب تجزیہ

- P / CF

- پی ای جی ایک سے زیادہ <