ڈیبٹ (مطلب ، تعریف) | اکاؤنٹنگ میں ڈیبٹ اندراجات کی بنیادی مثالوں

ڈیبٹ معنی

ڈیبٹ کو کمپنی کے کھاتوں کی کتابوں میں انٹری سے تعبیر کیا جاتا ہے جس کی وجہ سے یا تو کمپنی کے اثاثوں میں اضافہ ہوتا ہے یا کمپنی کی ذمہ داریوں میں کوئی کمی واقع ہوتی ہے اور ڈبل انٹری کے بنیادی تصور کے مطابق اکاؤنٹنگ میں نظام ، ڈیبٹ کی کل کمپنی کے لئے کریڈٹ کی کل کے برابر ہونا چاہئے۔

اکاؤنٹنگ میں ڈیبٹ انٹری کی مثال

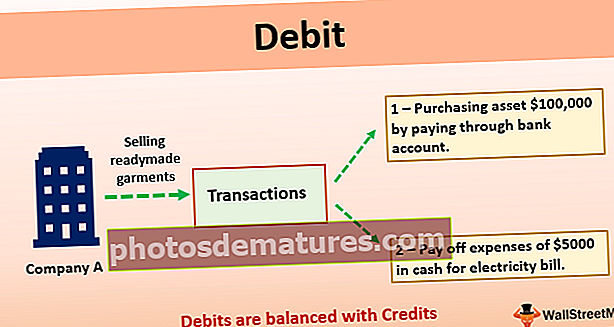

ایک کمپنی اے لمیٹڈ ہے۔ جو مارکیٹ میں ریڈی میڈ گارمنٹس فروخت کرنے کا سودا کرتا ہے۔ اس نے بینک اکاؤنٹ کے ذریعے ادائیگی کرکے $ 100،000 کے اثاثے خریدنے اور بجلی کے بل کے لئے 5000 cash نقد رقم ادا کرنے کا فیصلہ کیا۔ اکاؤنٹس کی کتابوں میں لین دین کو کیسے ریکارڈ کیا جائے ، اور وہ کون سے اکاؤنٹ ہیں جو ڈیبٹ ہوں گے؟

موجودہ معاملے میں ، کمپنی دو مختلف لین دین میں داخل ہوئی ، ایک اثاثوں کی خریداری کے ل for اور دوسرے اخراجات کی ادائیگی کے ل.۔ ذیل میں لین دین کا اکاؤنٹنگ ٹریٹمنٹ ہوگا:

- بینک اکاؤنٹ کے ذریعے ادائیگی کرکے ،000 100،000 کے اثاثہ خریدنا

جب بھی کسی بھی اثاثہ اکاونٹ میں اضافہ ہوتا ہے تو پھر اس سے ڈیبٹ ہوجاتا ہے ، اور اگر اثاثہ اکاؤنٹ میں کمی واقع ہوتی ہے تو اس کا کریڈٹ ہوگا۔ اس صورت میں ، اثاثہ اکاؤنٹ میں ایک ڈیبٹ ہوگا کیوں کہ اثاثوں میں ،000 100،000 کے ساتھ اضافہ ہوا ہے ، اور خریداری کی وجہ سے بینک اکاؤنٹ میں کمی ہونے کی وجہ سے بینک اکاؤنٹ میں کریڈٹ ہوجائے گا۔

- بجلی کے بل کے لئے 5000 $ نقد خرچ کریں۔

جب بھی کسی بھی اخراجات کے اکاؤنٹ میں اضافہ ہوتا ہے تو پھر اس سے ڈیبٹ ہوجاتا ہے ، اور اگر اخراجات کے کھاتے میں کوئی کمی واقع ہوتی ہے تو اس کا کریڈٹ ہوگا۔ موجودہ معاملے میں ، اخراجات اکاؤنٹ میں ڈیبٹ ہوگا کیوں کہ کمپنی کی لاگت میں $ 5،000 کے ساتھ اضافہ ہوا ہے ، اور کیش اکاؤنٹ میں کریڈٹ ہوجائے گا کیونکہ کیش اکاؤنٹ کے توازن میں کمی واقع ہوئی ہے ، جس کی ادائیگی کے لئے استعمال کیا جاتا ہے۔ کمپنی کی ذمہ داری۔

فوائد

- اس معاملے میں غلطی کی نشاندہی کرنے میں مدد ملتی ہے اگر لین دین کی ریکارڈنگ کے دوران اس کا ارتکاب کیا گیا ہے کیونکہ ، اکاؤنٹنگ کے ڈبل انٹری سسٹم کے مطابق ، کاروبار میں ہونے والا ہر لین دین کم از کم دو مختلف اکاؤنٹس میں اکاؤنٹس کی کتابوں میں درج ہوتا ہے۔ اس میں سے ایک اکاؤنٹ کو خاص اکاؤنٹ کے بائیں جانب ٹرانزیکشن میں داخل کرکے ڈیبٹ کیا جائے گا اور دوسرے اکاؤنٹ میں مخصوص اکاؤنٹ کے دائیں جانب ٹرانزیکشن داخل کرکے جمع کیا جائے گا۔

- اکاؤنٹنگ میں ڈبل انٹری سسٹم کے بنیادی تصور کے مطابق ، کل ڈیبٹ کل کریڈٹ کے برابر ہونا چاہئے ، لہذا ڈیبٹ کی کل اور کریڈٹ سائیڈ کے کل کے مابین مماثلت نہ ہونے کی صورت میں کوئی یہ جان سکتا ہے کہ کچھ لین دین کمپنی نے غلط پوسٹ کیا ہے۔ پھر اس کو درست کرنے کے لئے اقدامات اٹھائے جاسکتے ہیں۔

- قوانین اس شخص کی نشاندہی کرنے میں مدد کرتے ہیں جس میں اس بات کی نشاندہی ہوتی ہے کہ کون سا اکاؤنٹ ڈیبٹ ہونا ہے اور اکاؤنٹ کی کتابوں میں کونسا اکاؤنٹ جمع کرنا ہے۔

حدود

- اگر کمپنی کے اکاؤنٹس کی کتابوں میں ٹرانزیکشن ریکارڈ کرنے والے شخص کو یہ بنیادی قاعدہ نہیں معلوم ہوتا ہے کہ کس اکاؤنٹ میں ڈیبٹ ہونا ہے اور کسی بھی ٹرانزیکشن میں کونسا اکاؤنٹ جمع کرنا ہے۔ اس سے کتابوں میں لین دین کی غلط ریکارڈنگ ہوگی۔

- اکاؤنٹنگ میں ڈبل انٹری سسٹم کے بنیادی تصور کے مطابق ، مجموعی طور پر ڈیبٹ ہمیشہ کمپنی کے لئے کریڈٹ کی کل کے برابر ہونا چاہئے ، لہذا اگر مجموعی کے مابین کوئی مطابقت نہیں ہے۔ کوئی جان سکتا ہے کہ کمپنی نے کچھ ٹرانزیکشن غلط طریقے سے پوسٹ کیے ہیں ، لیکن اگر ڈیبٹ اور کریڈٹ دونوں طرف غلط رقم پوسٹ کی گئی ہے ، تو اس صورت میں بھی ڈیبٹ اور کریڈٹ دونوں برابر ہوں گے ، اور غلطی کی نشاندہی نہیں کی جاسکتی ہے۔

اہم نکات

- اکاؤنٹنگ کے ڈبل انٹری سسٹم کے مطابق ، ہر لین دین جو کاروبار میں ہوتا ہے کم از کم دو مختلف اکاؤنٹس میں اکاؤنٹس کی کتابوں میں درج ہوتا ہے۔ اس میں سے ایک اکاؤنٹ کو خاص اکاؤنٹ کے بائیں جانب ٹرانزیکشن میں داخل کرکے ڈیبٹ کیا جائے گا اور دوسرے اکاؤنٹ میں مخصوص اکاؤنٹ کے دائیں جانب ٹرانزیکشن داخل کرکے جمع کیا جائے گا۔

- اگر کسی بھی اثاثہ سے قرضہ لیا جاتا ہے تو ، اس سے یہ ظاہر ہوتا ہے کہ اثاثہ میں اضافہ ہوتا ہے ، اور اس معاملے میں ذمہ داری سے ڈیبٹ ہوجاتا ہے۔ اس سے ظاہر ہوتا ہے کہ کمپنی کی ذمہ داری میں کمی ہے۔ اسی طرح ، اگر کسی بھی آمدنی کے سربراہ کو ڈیبٹ کیا جاتا ہے تو ، اس کا مطلب یہ ہے کہ کمپنی کی آمدنی میں کمی واقع ہوئی ہے ، جب کہ اگر کسی بھی اخراجات کے سر سے قرض لیا جاتا ہے تو ، اس سے یہ ظاہر ہوتا ہے کہ کمپنی کی قیمت میں کوئی اضافہ ہے۔

نتیجہ اخذ کرنا

اس طرح ، کمپنی کی کتابوں میں کسی بھی اکاؤنٹ میں ڈیبٹ موجود ہونے کی صورت میں۔ یہ مختلف وجوہات کی بناء پر ہوسکتی ہے ، جس میں کمپنی کے اثاثوں میں اضافہ ، کمپنی کی ذمہ داری میں کمی ، کمپنی کے اخراجات یا اخراجات میں اضافہ ، یا کمپنی کے محصول میں کمی شامل ہے۔

اکاؤنٹنگ میں ڈبل انٹری سسٹم کے اصول کے مطابق ، کمپنی کے اکاؤنٹس کی کتابوں میں مجموعی طور پر ڈیبٹ سائیڈ ہمیشہ کریڈٹ پارٹی کے کل کے برابر ہونا چاہئے ، لہذا ڈیبٹ کریڈٹ کے ساتھ متوازن ہیں۔