افراط زر کا حساب کتاب (مطلب ، مثالوں) | وضاحت کے ساتھ ٹاپ 2 طریقہ

افراط زر کا محاسبہ

مہنگائی اکاؤنٹنگ سے مراد وہ طریقہ ہے جو مالی بیانات کی اطلاع دینے کے لئے استعمال کیا جاتا ہے اور مختلف سامانوں کے بڑھتے ہوئے اخراجات کے اثرات میں اثر انداز ہوتا ہے ، جو قیمتوں کے اشارے کے مطابق ایڈجسٹ ہوجاتے ہیں تاکہ عام طور پر افراط زر کے ماحول کے اوقات میں فرم کی مالی حیثیت کی واضح تصویر پیش کی جاسکے۔

عام طور پر ، جب کوئی کمپنی افراط زر یا اس سے بھی افطاری ماحول میں کام کرتی ہے ، ایسے معاملات میں ، تاریخی معلومات کا اب کوئی موازنہ نہیں ہوسکتا ہے۔ لہذا ، افراط زر سے ایڈجسٹ اقدار موجودہ اقدار کی درست عکاسی کرتی رہیں گی۔

مہنگائی اکاؤنٹنگ کے طریقے

عام طور پر ، دو طرح کے طریقے ہوتے ہیں

# 1 - موجودہ خریداری کی طاقت

اس طریقہ کار کے تحت ، مانیٹری کے ساتھ ساتھ غیر مالیاتی اشیاء کو ، مالیاتی اشیا کے ساتھ الگ کیا جاتا ہے جس میں صرف خالص فائدہ یا نقصان کی ریکارڈنگ ہوتی ہے ، جبکہ غیر مالیاتی آئٹموں کو کسی خاص تبادلوں کے عنصر کے ساتھ اعداد و شمار میں اپ ڈیٹ کیا جائے گا جو ایک کے برابر ہے قیمت کا کچھ اشاریہ۔

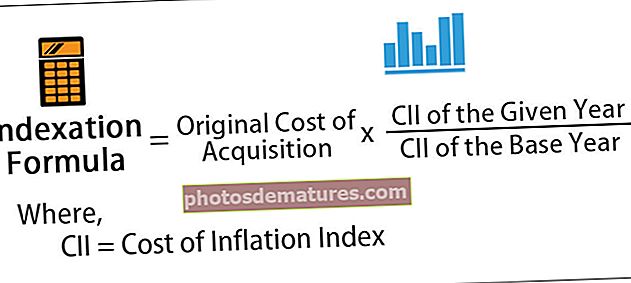

تبادلوں کا فیکٹر سی پی پی میتھڈ کے تحت = موجودہ مدت / قیمت پر تاریخی مدت پر# 2 - موجودہ لاگت کا حساب کتاب

اس طریقہ کار کے تحت ، منصفانہ مارکیٹ ویلیو (FMV) پر اثاثوں کی قیمت مقررہ اثاثہ کی خریداری کے دوران ریکارڈ کردہ ان کی تاریخی لاگت کے بجائے۔

افراط زر کا اکاؤنٹنگ کس طرح کام کرتا ہے؟

آپ انفلاسیون اکاؤنٹنگ ایکسل ٹیمپلیٹ کو یہاں ڈاؤن لوڈ کرسکتے ہیںمثال 1

آئیے ایک مثال پر غور کریں جہاں مسٹر جان نے یکم جنوری کو 2012 50000 کی قیمت میں سال 2012 میں سامان خریدا تھا۔ اس دن تک صارف قیمت اشاریہ 150 تھا ، جبکہ فی الحال ، یہ یکم جنوری 2019 تک 300 کی عکاسی کررہا ہے۔ اب ہمیں سی پی پی کے طریقہ کار کے تحت آلات کی قدر کی گئی قیمت کی عکاسی کرنے کی ضرورت ہے۔

تفصیلات کا خلاصہ مندرجہ ذیل ہے

تبادلوں کا عنصر فارمولا لاگو کرنا

تبادلہ عنصر سی پی پی کے طریقہ کار کے تحت = موجودہ مدت / قیمت تاریخی مدت پر

(300/150=2)

لہذا سی پی پی طریقہ کار کے تحت آلات کی بحالی کی قیمت 25،000 ((00 50000/2) ہے

مثال 2

ذیل میں دیئے گئے اعداد و شمار سے ، سی پی پی کے طریقہ کار کے مطابق خالص مالیاتی فائدہ یا نقصان کی گنتی کریں۔

حل:

واجبات کے انعقاد پر مالی فائدہ –

- واجبات رکھنے پر مالیاتی فائدہ = 8،6،250 - 60،000 روپے

- = 26،250 روپے

جہاں ، بند ہونے والی بیلنس شیٹ = کریڈٹ + پبلک ڈپازٹ = 60،000 روپے کے مطابق قیمت

مالیاتی اثاثہ رکھنے پر مالیاتی نقصان

- مالیاتی اثاثہ = 70،125 - 49،500 روپے رکھنے پر مالیاتی نقصان

- = 20،625 روپے

نیٹ مانیٹریری گین کا حساب کتاب مندرجہ ذیل ہے۔

- خالص مالیاتی فائدہ = 26،250 -Rs20،625]

- = 5،625 روپے

فوائد

- منصفانہ نظارہ: چونکہ اثاثے افراط زر پر غور کرنے اور ایڈجسٹ کرنے کے بعد دکھائے جاتے ہیں ، ان کی موجودہ اقدار پر ، بیلنس شیٹ فرم کی مالی حیثیت کے غیر جانبدارانہ نظریہ کی نمائندگی کرتی ہے۔

- درست فرسودگی: جب اثاثوں کی اصل قدر کی نمائندگی کی جائے تو ، فرسودگی کا حساب کاروبار کو اثاثوں کی قیمت پر لگایا جاتا ہے نہ کہ اس کی تاریخی قیمت پر۔ لہذا یہ طریقہ کار کے ل for کاروبار کے لئے آسان متبادل کی سہولت فراہم کرے گا کیوں کہ افراط زر کی شرح کے مطابق ، درست اور مناسب قدر کی نمائندگی کی جائے گی۔

- معقول تشخیص: جب 2 سال کی بیلنس شیٹ پیش کی جائیں اور مہنگائی کے اکاؤنٹنگ میں ایڈجسٹ ہوجائے تو ، اس کے بعد ضروری موازنہ کرنا آسان اور آسان ہوجاتا ہے کیونکہ افراط زر پر غور کرنے کے بعد اقدار کی عکاسی ہوگی۔ یہ قدریں اس طرح موجودہ ہیں اور تاریخی لاگت پر مبنی نہیں۔ کسی حد تک ، یہ وقت کی قیمت کو بھی مانتا ہے

- صحیح قدر کی عکاسی: چونکہ مہنگائی کا محاسبہ موجودہ قیمتوں کی بنیاد پر موجودہ منافع کو ظاہر کرنے کے لئے جاری رہتا ہے ، لہذا یہ کسی بھی کاروبار کی صحیح اور اپ ڈیٹ قیمت کو ظاہر کرتا ہے۔ لہذا مالی بیانات حالیہ موجودہ قیمتوں کے مطابق اقدار کو اپ ڈیٹ کریں گے ، جو افراط زر میں اضافے کا سبب بنیں گے

- کوئی اہم تاریخ: اس طریقہ کار کے تحت ، منافع اور نقصان کا اکاؤنٹ کاروباری آمدنی میں اضافے نہیں کرے گا

- ڈیویڈنڈ ادائیگی پر ایک چیک رکھتا ہے: تاریخی لاگت کی بنیاد پر اس بات کا زیادہ امکان ہے کہ حصص یافتگان زیادہ منافع کی ادائیگی کا دعوی کر سکتے ہیں۔ افراط زر کا حساب کتاب کرنے کا طریقہ اسی طرح سے جانچ پڑتال کرنے میں مدد کرتا ہے جیسا کہ اب لاگت کے طریقہ کار کے برخلاف منافع اور ٹیکس کا حساب کسی اسکینگ اعداد و شمار پر نہیں کیا جائے گا۔

نقصانات

- کبھی نہ ختم ہونے والا عمل: قیمتوں میں بدلاؤ لامحدود بدستور جاری ہے جب تک کہ معیشت میں افراط زر یا افراط زر موجود نہ ہو۔ لہذا یہ عمل کبھی ختم نہیں ہوتا ہے

- پیچیدہ: اس بات کا امکان موجود ہے کہ بہت سارے حساب کتابیں اس عمل کو مزید پیچیدہ بنا دیتے ہیں۔ اس میں بہت ساری ایڈجسٹمنٹ ہوسکتی ہیں جس کی ترجمانی کرنا عام آدمی کے لئے مشکل ہوسکتا ہے

- سبجیکٹیٹی: ہوسکتا ہے کہ کچھ صوابدیدی فیصلے اور فرقہ واریت شامل ہوں کیونکہ موجودہ اقدار میں ایڈجسٹمنٹ اتنا آسان نہیں ہے کیونکہ یہ خود میں ایک متحرک چیز ہے۔

- ڈیفلیشنری صورتحال مبالغہ آرائی کا سبب بنتی ہے۔ جب افطاری کی صورتحال ہوتی ہے ، اور قیمتیں کم ہوتی ہیں تو ، ایک کمپنی کم فرسودگی کا الزام عائد کرسکتی ہے۔ یہ کاروبار کے منافع کو بڑھاوا دینے کا سبب بن سکتا ہے ، جس میں کوئی شک نہیں کہ یہ نقصان دہ ہے

- محض نظریاتی: افراط زر کی کھاتوں کا تصور زیادہ نظریاتی تسکین سمجھا جاتا ہے کیونکہ اس میں ملوث افراد کی موافقت اور ان کی پسند کے مطابق مخصوص ونڈو ڈریسنگ کا امکان ہوسکتا ہے۔

- مہنگا: اس طریقہ کار کو مہنگا سمجھا جاتا ہے اور عام کاروبار اس طریقے کو برداشت کرنے اور اس کا سہارا لینے کے لحاظ سے زیادہ مناسب نہیں ہوسکتا ہے

حدود

- اگرچہ مہنگائی اکاؤنٹنگ کا طریقہ کار کا استعمال ہوسکتا ہے ، لیکن انکم ٹیکس حکام کے لئے ضروری نہیں ہے کہ وہ معاشرے میں کم قبولیت کی وجہ سے اس طریقہ سے انکار کردیں۔

- قیمت میں تبدیلی ایک مستقل عمل ہے جسے روکا نہیں جاسکتا۔

- بہت ساری تبدیلیوں اور حسابات کی وجہ سے یہ نظام حساب کو پیچیدہ بنا دیتا ہے۔

آخری خیالات

افراط زر کا محاسب ، اس میں کوئی شک نہیں ، کاروبار کی اصل قدر کی عکاسی کرتا ہے لیکن وہ کچھ خرابیوں کا سامنا کرنا پڑتا ہے جیسے حکام کی طرف سے عدم قبولیت یا نظام اور عمل میں شامل پیچیدگیاں۔ تاہم ، مالی اعانت کا اصل مقصد کاروبار کی درست اور منصفانہ قیمت مہیا کرنا ہے۔ آمدنی کے بیان میں ایک خاص عرصے کے دوران کاروبار کے صحیح اور درست منافع یا نقصان کو ظاہر کرنا ہوگا ، اور بیلنس شیٹ کو لازمی طور پر ایک بار پھر منصفانہ اور صحیح مالی حیثیت کی عکاسی کرنا ہوگی۔

چونکہ ان کی نمایشی قدر میں نمائندگی کی جاتی ہے ، اور کرنسی / رقم میں مستقل بنیادوں پر اتارچڑھاؤ آتا ہے ، لہذا یہ ضروری ہو جاتا ہے کہ افراط زر کا محاسبہ کرنے کا ایک طریقہ مالی بیانات کو اس مقصد کے مطابق انجام دیتا ہے جس کے مطابق اس طرح کی صحیح اور منصفانہ قیمت کی عکاسی ہوتی ہے۔ اس طرح یہ طریقہ کار یقینی بناتا ہے کہ کاروبار کی طرف سے کوئی خاص انحراف نہیں ہوگا۔