احساس ہوا (تعریف ، فارمولا) | احساس شدہ فوائد کا حساب کتاب کیسے کریں؟

حقیقت میں کیا فائدہ ہے؟

اصل فائدہ ایک اصل اثاثہ قیمت سے زیادہ قیمت پر اثاثہ فروخت کرکے حاصل کیا جانے والا فائدہ ہے۔ جب کسی اثاثے کو اس کی اصل خریداری قیمت سے زیادہ قیمت پر فروخت کیا جاتا ہے تو ، اس کا احساس حاصل ہوجاتا ہے ، جس سے موجودہ اثاثوں میں اضافہ ہوتا ہے۔ یہ فائدہ ٹیکس کے قابل ہے کیوں کہ بیچنے والے کو لین دین سے فائدہ ہوتا ہے ، جب کہ غیر منقولہ منافع قابل ٹیکس نہیں ہوتا کیوں کہ اس کی مناسب قیمت قیمت کے برابر ہوتی ہے۔ صرف اس صورت میں جب اثاثہ فروخت ہوچکا ہے ، تب تک فائدہ حاصل ہوجاتا ہے جب تک کہ یہ غیر حقیقی ہے۔

احساس شدہ حصے

مندرجہ ذیل عکاسی غیر حقیقی اور حقیقت سے حاصل شدہ نقصان / نقصان کے درمیان فرق کی بہترین وضاحت کرتی ہے۔

جب کوئی اسٹاک خریدا جاتا ہے تو ، تجارت میں داخل ہوجاتا ہے ، اور ایک نیا تجارت شروع ہوتا ہے۔ تجارت کے دوران ، اسٹاک کی قیمت مارکیٹ کے حالات کے حساب سے اوپر یا نیچے جاسکتی ہے۔ اگر اسٹاک کی قیمت بڑھ جاتی ہے ، تو اسے غیر منقولہ منافع کہا جاتا ہے ، اور جب اسٹاک کی قیمت کم ہوجاتی ہے ، تو اسے غیر حقیقی نقصان کہا جاتا ہے۔

غیر حقیقی فائدہ / نقصان ، جیسا کہ اس لفظ سے پتہ چلتا ہے ، غیر حقیقی ہے ، اور اسٹاک کا حامل حقیقی فائدہ یا نقصان نہیں اٹھا رہا ہے۔ غیر معقول فائدہ / نقصان ایک ایسی ریاست ہے جس میں تجارت اب بھی ’ترقی میں ہے‘ اور حتمی حالت نہیں ہے جب تک کہ اسٹاک رکھنے والا اسے فروخت نہ کرے۔ جب اسٹاک رکھنے والا اس کو خریدنے کے مقابلے میں زیادہ قیمت پر فروخت کرنے کا فیصلہ کرتا ہے تو ، تجارت کا خاتمہ ہوجاتا ہے۔

اسٹاک کے حامل نے تجارت ختم ہونے اور تجارت سے پیسہ کمانے کے بعد سے ایک اعلی قیمت پر فروخت کردہ اسٹاک کو فائدہ ہوسکتا ہے۔ اگر اسٹاک کی قیمت اس قیمت سے کم ہوتی جس پر اسے خریدا گیا تھا تو ، اس کا احساس ہی نقصان ہوتا۔

حاصل شدہ فارمولہ کا احساس ہوا

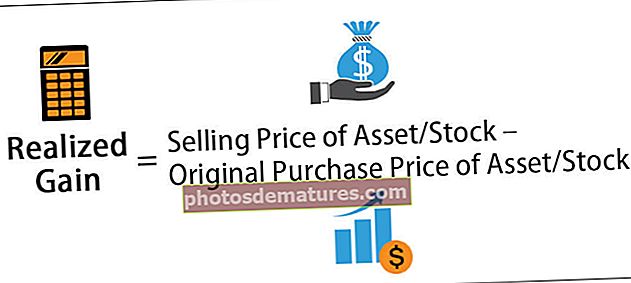

چونکہ یہ اصل خریداری قیمت سے زیادہ قیمت پر اثاثہ یا اسٹاک بیچ کر حاصل کیا ہوا فائدہ ہے ، لہذا فارمولا ذیل میں ہوگا:

حاصل شدہ فارمولہ = اثاثہ / اسٹاک کی فروخت قیمت - اثاثہ / اسٹاک کی اصل خریداری قیمت

مثالیں

اس فائدہ کو بہتر طور پر سمجھنے کے لئے ذیل میں مثالیں ہیں۔

مثال # 1 - اسٹاک

آپ نے ABC انکارپوریٹ کے $ 1000 کے حصص خریدے۔ ایک سال بعد ، مارکیٹ میں اضافہ ہوتا ہے ، اور آپ اسے 1،500 for میں فروخت کرتے ہیں۔ احساس شدہ حصول کا حساب لگائیں۔

حساب کتاب درج ذیل ہوگی۔

- حاصل شدہ فارمولہ = حصص کی فروخت قیمت - حصص کی قیمت خرید

- = $1,500 – $1,000

- = $500

حصص فروخت ہونے کے بعد سے یہاں حاصل شدہ فائدہ $ 500 ہے ، اور حصص کی مالیت میں اس کی تعریف کی جارہی ہے۔

مثال # 2 - اثاثہ

جیمز ، جو ایک کارا شوق ہے ، نے 90000 of کی قیمت پر فیراری 250 جی ٹی کیلیفورنیا 1961 کو خریدا۔ اس نے اضافی ،000 350،000 کی سرمایہ کاری کرکے اس کار کو اس کے اسٹاک کی حالت میں بحال کردیا۔ اسے گاڑی کی دستاویزات اور ماحولیات کی منظوری پر 60،000 پونڈ مزید خرچ کرنا پڑا۔ کار میں اب کل سرمایہ کاری $ 500،000 ہے۔ کار اتنی اچھی لگ رہی تھی جیسے نئی۔ جیمس کے پاس لوگوں نے اپنی کار کا حوالہ دیا ، جس کی ابتدا starting 2،000،000 سے ہے۔ اینڈریو کی طرف سے ایک اور پیش کش ہوئی ، جس کی قیمت 500 2،500،000 تھی ، اور جیمز نے یہ کار اینڈریو کو $ 2،500،000 میں بیچی۔

حساب کتاب ذیل میں ہے:

- اثاثہ کی اصل خرید قیمت - اثاثہ کی فروخت قیمت

- = 500 2،500،000 - (قیمت خرید + تجدید کاری لاگت + دستاویزات کی لاگت)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

کار بیچ کر جیمس کو حاصل ہونے والا فائدہ $ 2،000،000 ہے کیوں کہ اس نے نہ صرف یہ کار خریدی تھی بلکہ اسکرپ کو دوبارہ نوآبادکاری کی حالت میں کار کو واپس لانے میں بھی سرمایہ کاری کی تھی۔ کار کے حوالہ کے وقت ، جو $ 2،000،000 پر تھا ، جیمس کا غیر حقیقی فائدہ ہوا۔ لیکن جیسے ہی اس نے یہ کار $ 2،500،000 میں بیچی ، اس کا احساس ہوا۔

فوائد

- جب اثاثہ کی قیمت میں اضافہ ہوتا ہے تو ، اثاثہ فروخت ہونے پر احساس کا حصول بڑھ جاتا ہے۔

- اگر کوئی دوسرا اثاثہ یا اسٹاک جو کم کارکردگی کا مظاہرہ کر رہا ہو تو ، اس نقصان کو بقایا فائدہ کے ذریعہ حاصل ہونے والے فائدہ سے کور کیا جاسکتا ہے۔

- وہ منافع بخش ہیں لہذا اکاؤنٹس کی کتاب میں اس کی عکاسی کرنے کی ضرورت ہے ، جس کے نتیجے میں کسی ادارے کے لئے منافع کی سطح زیادہ ہوجائے گی۔

نقصانات

- یہ ایک آمدنی ہے اور اس وجہ سے حاصل ہونے والی آمدنی پر ٹیکس اپنی طرف متوجہ کرتی ہے۔

- قابل اطلاق ٹیکس ہی زیادہ احساس ہوتا ہے۔

- ایک بار اسٹاک / اثاثہ بیچ کر لین دین ختم ہوجانے کے بعد ، اس کا احساس ہو جاتا ہے۔ تاہم ، اگر مارکیٹ کے حالات کے مطابق قیمت زیادہ بڑھ جاتی تو یہ زیادہ ہوتا۔

اہم نکات

- جب اثاثہ / اسٹاک ختم ہوجاتا ہے ، یعنی ، نقد رقم میں تبدیل ہوجاتا ہے تو ، یہ اثاثہ / فائدہ ہوتا ہے کہ اگر اثاثہ / اسٹاک اپنی اصل قیمت سے زیادہ قیمت پر فروخت ہوتا ہے۔

- یہ قابل ٹیکس ہے۔

- تنظیم اثاثہ بیچنے میں تاخیر کر سکتی ہے اگر احساس شدہ فائدہ زیادہ ہو ، جو زیادہ ٹیکسوں کو راغب کرے گا۔ اسی طرح ، یہ ایسے اثاثوں کو فروخت کرسکتا ہے جہاں اسے نقصان کا سامنا کرنا پڑا ہے۔ اس طرح کے لین دین سے تنظیم کو صورتحال میں انحصار کرتے ہوئے ، ٹیکس کم کرنے میں مدد ملے گی یا کوئی ٹیکس نہیں ملے گا۔

- یہ اس لین دین کا اختتام ہوتا ہے جہاں فروخت کنندہ اثاثہ / اسٹاک بیچنے سے فائدہ حاصل کرتا ہے۔

نتیجہ اخذ کرنا

- کسی بھی اثاثہ کی قیمت میں اور اس سے زیادہ قیمت کی قیمت میں اضافہ کو بقایا حصول کہا جاتا ہے۔

- اس پر تبھی غور کیا جاتا ہے جب اثاثہ فروخت ہوتا ہے ، چندہ کیا جاتا ہے یا ختم ہوجاتا ہے۔

- جب تک اثاثہ فروخت نہیں ہوتا ، اس فائدہ کو غیر حقیقی فائدہ سمجھا جاتا ہے۔

- یہ ٹیکس قابل ٹیکس ہیں ، غیر حقیقی فوائد کے برعکس ، جس پر ٹیکس نہیں لگایا جاسکتا۔

- احساس شدہ نقصانات سے ہونے والے نقصانات کو پورا کر سکتے ہیں۔