آپریٹنگ بیعانہ کی ڈگری (فارمولہ) | حساب کتاب کی مثالیں

آپریٹنگ بیعانہ (DOL) کی ڈگری کیا ہے؟

آپریٹنگ بیعانہ کی ڈگری فروخت میں تبدیلی کے ساتھ کمپنی کی آپریٹنگ آمدنی کی حساسیت کو ماپتی ہے۔ ایک اعلی ڈی او ایل کا مطلب کاروباری کارروائیوں میں مقررہ لاگت کا زیادہ تناسب ہے جبکہ کم ڈی او ایل کاروبار کو چلانے میں کم لاگت کی سرمایہ کاری کا مطلب ہے۔

آپریٹنگ بیعانہ فارمولہ کی ڈگری

اس فارمولے کا استعمال کسی کمپنی کی آپریٹنگ آمدنی پر کسی کمپنی کی فروخت میں ہونے والے تبدیلی کے اثرات کے تعین کے لئے کیا جاتا ہے۔

- DOL کا تصور کسی کمپنی کی لاگت کے مجموعی ڈھانچے میں مقررہ اخراجات اور متغیر اخراجات کے تناسب کے گرد گھومتا ہے۔

- متغیر لاگتوں کا تناسب زیادہ ہونے والی کمپنی کے مقابلے میں مقررہ اخراجات کا زیادہ تناسب رکھنے والی کمپنی کے مقابلے میں زیادہ DOL ہوتا ہے۔

- اگر DOL زیادہ ہے تو ، پھر سود اور ٹیکس (EBIT) سے پہلے کی آمدنی فروخت میں فیصد تبدیلی کے ل more زیادہ حساس ہے جبکہ دیگر تمام متغیر ایک ہی باقی ہیں ، اور اس کے برعکس۔

ڈگری آف آپریٹنگ بیعانہ (DOL) کا فارمولا ای بی آئی ٹی میں فی صد تبدیلی کو فروخت میں ہونے والی فیصد کی تبدیلی سے تقسیم کرکے تیار کیا گیا ہے ، اور یہ اس کی نمائندگی کرتا ہے ،

فارمولہ = ای بی آئی ٹی میں فیصد تبدیلی / فروخت میں فیصد تبدیلی

اس کے برعکس ، ڈی او ایل کا فارمولا بھی کمپنی کے ای بی آئی ٹی کے ذریعہ شراکت کے مارجن میں تقسیم کرکے حاصل کیا جاسکتا ہے ، جسے ریاضی کی نمائندگی کرتے ہیں ،

فارمولا = شراکت مارجن / ای بی آئی ٹیاس کو مزید بڑھایا جاسکتا ہے جیسے ذیل میں دکھایا گیا ہے ،

آپریٹنگ بیعانہ فارمولہ کی ڈگری = (سیلز - متغیر قیمت) / (سیلز - فکسڈ لاگت - متغیر قیمت)

وضاحت

مندرجہ ذیل تین مراحل کو استعمال کرکے فارمولا اخذ کیا جاسکتا ہے۔

مرحلہ نمبر 1: سب سے پہلے ، موجودہ سال اور پچھلے سال کے دوران آپریٹنگ آمدنی بمقابلہ EBIT کا تعین کریں۔ اب ، موجودہ سال کے مقابلے میں پچھلے سال کے ای بی آئی ٹی کو کٹوتی کرکے ابتدائی طور پر ای بی آئی ٹی میں فی صد تبدیلی کی گنتی کریں اور پھر پچھلے سال کے ای بی آئی ٹی کے ذریعہ نتیجہ کو تقسیم کرکے جیسا کہ ذیل میں دکھایا گیا ہے ،

EBIT = (EBIT) میں فیصد تبدیلی موجودہ سال - ای بی آئی ٹی گذشتہ برس) / ای بی آئی ٹی گذشتہ برس * 100%

مرحلہ 2: اگلا ، موجودہ سال اور پچھلے سال کے دوران فروخت کا تعین کریں۔ اب ، موجودہ سال کے مقابلے میں پچھلے سال کی فروخت میں کٹوتی کرکے ابتدائی طور پر فروخت میں فی صد تبدیلی کی گنتی کریں اور پھر پچھلے سال کی فروخت کے حساب سے نتیجہ کو تقسیم کرتے ہوئے جیسا کہ ذیل میں دکھایا گیا ہے ،

فروخت میں فیصد تبدیلی = (سیلز) موجودہ سال - فروخت گذشتہ برس) / فروخت گذشتہ برس * 100%

مرحلہ 3: آخر میں ، فارمولہ کا حساب مرحلہ 1 میں درج بالا قیمت کے حساب سے مرحلہ 1 میں تقسیم کرکے کیا جاسکتا ہے۔

مثالیں

آئیے اس کو بہتر سمجھنے کے ل to کچھ آسان سے اعلی درجے کی مثالوں کو دیکھیں۔

آپریٹنگ بیعانہ فارمولہ ایکسل سانچہ کی اس ڈگری کو ڈاؤن لوڈ کرسکتے ہیں۔ آپریٹنگ بیعانہ فارمولہ ایکسل سانچہ کی ڈگری

مثال # 1

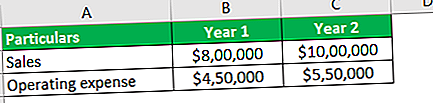

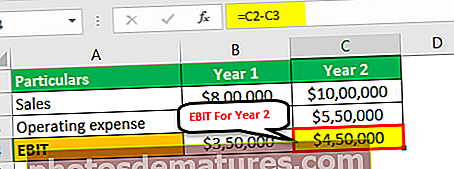

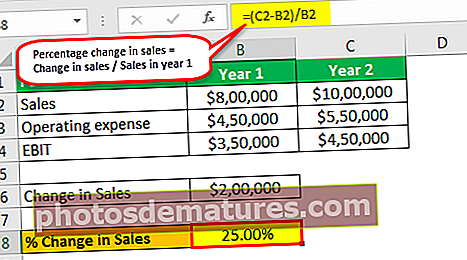

آئیے ، کمپنی اے کی مثال لیں ، جس نے سال اول میں in 800،000 کی فروخت کی ہے ، جو سال دو میں بڑھ کر $ 1،000،000 ہوگئی ہے۔ ایک سال میں ، کمپنی کے آپریٹنگ اخراجات 50 450،000 پر کھڑے ہوئے ، جبکہ دوسال میں ، یہ 550،000 ڈالر تک جا پہنچا۔ کمپنی اے کے لئے DOL کا تعین کریں۔

آپریٹنگ بیعانہ کی ڈگری کے حساب کے لئے درج ذیل اعداد و شمار کا استعمال کریں۔

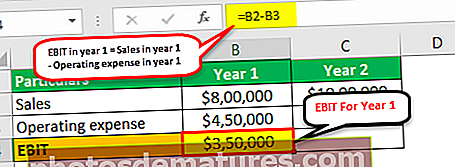

سال 1 میں ای بی آئی ٹی

- سال 1 میں EBIT = سال 1 میں فروخت۔ سال 1 میں آپریٹنگ اخراجات

- = $800,000 – $450,000

- = $350,000

EBIT سال 2 میں

- سال 2 میں EBIT = سال 2 میں فروخت - سال 2 میں آپریٹنگ اخراجات

- = $1,000,000 – $550,000

- = $450,000

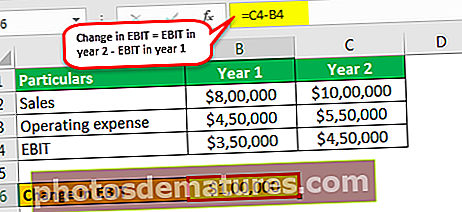

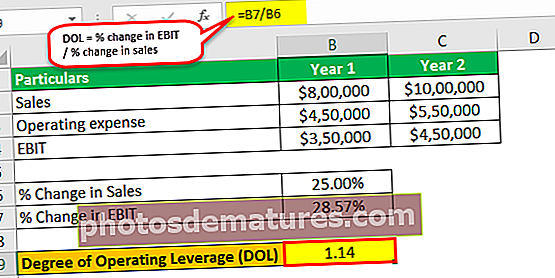

ای بی آئی ٹی میں تبدیلی

- سال 2 میں EBIT = EBIT میں تبدیلی - سال 1 میں EBIT

- = $450,000 – $350,000

- = $100,000

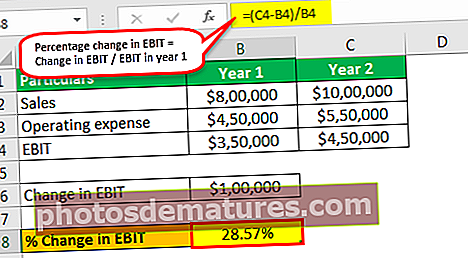

ای بی آئی ٹی میں فیصد تبدیلی

- ای بی آئی ٹی میں فیصد تبدیلی = سال 1 * 100٪ میں ای بی آئی ٹی / ای بی آئی ٹی میں تبدیلی

- = $100,000 / $350,000 * 100%

- = 28.57%

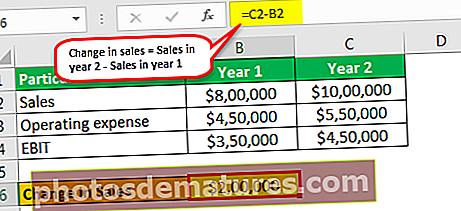

فروخت میں تبدیلی

- فروخت میں تبدیلی = سال 2 میں فروخت۔ سال 1 میں فروخت

- = $1,000,000 – $800,000

- = $200,000

فروخت میں فیصد تبدیلی

- فروخت میں فیصد تبدیلی = سال 1 * 100٪ میں سیلز / سیلز میں تبدیلی

- = $200,000 / $800,000 * 100%

- = 25.00%

آپریٹنگ بیعانہ کی ڈگری کا حساب کتاب ہوگا۔

اب ، DOL فارمولہ = EBIT / فیصد فروخت میں فیصد کی تبدیلی

- DOL فارمولہ = 28.57٪ / 25.00٪

- = 1.14

لہذا ، کمپنی A کا DOL 1.14 ہے۔

مثال # 2

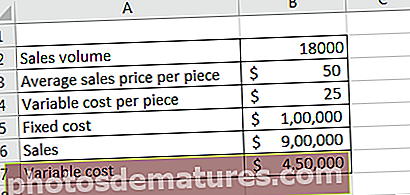

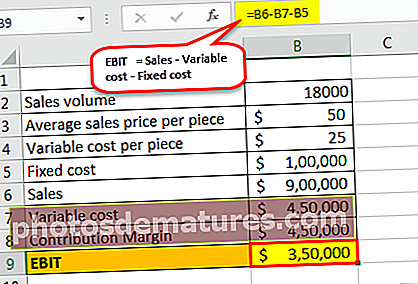

آئیے ہم ایک اور کمپنی بی کی مثال لیں ، جو چاکلیٹ مینوفیکچرنگ کے کاروبار میں ہے اور ، موجودہ سال میں ، 18،000 ٹکڑوں کی فروخت کا حجم حاصل ہوا ہے جس کی اوسط قیمت sales 50 فی ٹکڑا ہے۔ کمپنی کی مجموعی لاگت کا ڈھانچہ اس طرح کا ہے کہ مقررہ لاگت $ 100،000 ہے ، جبکہ متغیر لاگت 25 piece فی ٹکڑا ہے۔ آپریٹنگ بیوریج کی ڈگری کمپنی بی کے لئے حساب لگائیں۔

آپریٹنگ بیعانہ کی ڈگری کے حساب کے لئے درج ذیل اعداد و شمار کا استعمال کریں۔

فروخت = فروخت کا حجم * اوسطا قیمت فروخت فی ٹکڑا

- = 18,000 * $50

- = $900,000

متغیر لاگت = فروخت کا حجم * متغیر لاگت فی ٹکڑا

- = 18,000 * $25

- = $450,000

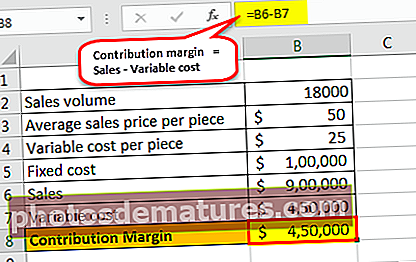

شراکت مارجن

شراکت مارجن = فروخت - متغیر قیمت

- = $900,000 – $450,000

- = $450,000

ای بی آئی ٹی

ای بی آئی ٹی = فروخت - متغیر قیمت - مقررہ لاگت

- = $900,000 – $450,000 – $100,000

- = $350,000

حساب کتاب درج ذیل ہوگی۔

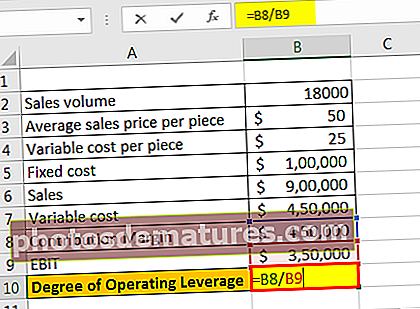

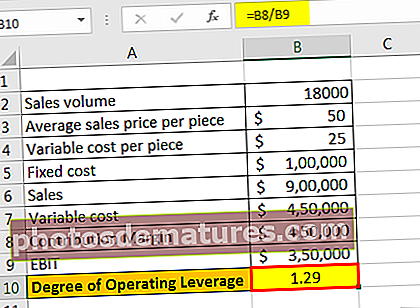

اب ، DOL فارمولہ = شراکت مارجن / EBIT

- DOL فارمولہ = 50 450،000 / $ 350،000

- = 1.29

لہذا ، کمپنی بی کا DOL 1.29 ہے۔

آپریٹنگ بیوریج کیلکولیٹر کی ڈگری

آپریٹنگ بیوریج کیلکولیٹر کی درج ذیل ڈگری کا استعمال کرسکتے ہیں۔

| ای بی آئی ٹی میں فیصد تبدیلی | |

| فروخت میں فیصد تبدیلی | |

| DOL فارمولہ | |

| DOL فارمولہ = |

|

|

متعلقہ اور استعمال

ڈی او ایل فارمولے کے تصور کو سمجھنا ضروری ہے کیونکہ یہ کمپنی کی ممکنہ آمدنی پر آپریٹنگ بیعانہ کے اثرات کو سراہنے میں مدد کرتا ہے۔ آپریٹنگ بیعانہ کی مناسب سطح کا تعی toن کرنا کمپنی کے لئے کلیدی تناسب ہے جس کا استعمال کمپنی کی آپریٹنگ آمدنی سے زیادہ سے زیادہ فائدہ حاصل کرنے کے لئے کیا جاسکتا ہے۔

اگر کسی کمپنی میں اعلی آپریٹنگ بیعانہ ہے ، تو پھر اس کا مطلب یہ ہے کہ اس کی مجموعی لاگت کا ایک بڑا حصہ مقررہ اخراجات کی وجہ سے ہے۔ ایسی کمپنی فروخت میں نسبتا smaller چھوٹے اضافے کے ساتھ منافع میں بڑی تبدیلیوں سے لطف اندوز ہوگی۔ دوسری طرف ، اگر کسی کمپنی میں کم آپریٹنگ بیعانہ ہے ، تو اس کا مطلب یہ ہے کہ متغیر لاگت اس کی لاگت کے مجموعی ڈھانچے کا ایک بہت بڑا حصہ ڈالتی ہے۔ اس طرح کی کمپنی کو اپنے کم مقررہ اخراجات کو پورا کرنے کے لئے فی سیل فروخت بڑھانے کی ضرورت نہیں ہے ، لیکن وہ ہر اضافی فروخت پر تھوڑا سا منافع کماتا ہے۔

بہر حال ، اعلی آپریٹنگ بیعانہ کمپنی کو یہ بات ہمیشہ ذہن میں رکھنی چاہئے کہ کم آپریٹنگ بیعانہ کمپنی کے ساتھ ، یہ خراب کارپوریٹ فیصلوں اور دیگر متغیرات کا زیادہ خطرہ ہے جس کے نتیجے میں آمدنی میں نمایاں کمی واقع ہوسکتی ہے۔