فیصد مکمل کرنے کا طریقہ (فارمولا ، مثال کے طور پر ، جرنل کے اندراجات)

تکمیل کا طریقہ فیصد کیا ہے؟

تکمیل کے طریقہ کار کی فیصدی اکاؤنٹنگ کا طریقہ ہے جو نہ صرف محصول کو تسلیم کرتی ہے بلکہ طویل مدتی منصوبوں کے اخراجات بھی جو ایک سے زیادہ اکاؤنٹنگ سال میں محیط ہیں۔ اس طریقہ کار میں ، محصول کو سالانہ بنیاد پر اس سال کے دوران مکمل ہونے والے کام کی فیصد کے طور پر تسلیم کیا جاتا ہے۔

ایک دیئے گئے سال کے لئے محصول کا حساب کتاب مندرجہ ذیل ہے۔

محصول کو تسلیم کیا جائے = (دیئے ہوئے مدت میں مکمل کام کی فیصد) * (معاہدہ کی کل قیمت)

یہاں ، سب سے بڑا چیلنج یہ ہے کہ مکمل شدہ کام کے فیصد کا حساب لگانا ہے۔

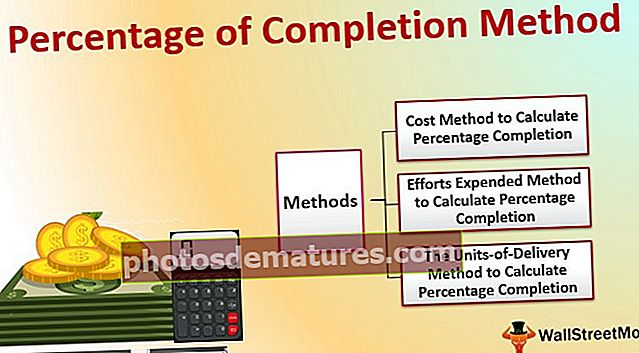

مکمل شدہ کام کی فیصد کا حساب کتاب کیسے کریں؟

کام کی پیشرفت یا تکمیل کی فیصد کا اندازہ لگانے کے لئے ، کمپنیاں تین طریقوں میں سے کسی ایک کا استعمال کرسکتی ہیں۔

# 1 - لاگت کا طریقہ

بڑے منصوبوں کی صورت میں ، اس منصوبے پر آنے والی کل لاگت کا تخمینہ خود منصوبے کے آغاز پر لگایا جاتا ہے تاکہ کمپنی اسی کے لئے فیس کا حوالہ دے سکے۔ اس لاگت کو تکمیل کے طریقہ کار کی فیصد کے حساب کتاب کرنے کی بنیاد کے طور پر لیا جاسکتا ہے کیونکہ یہ سمجھا جاتا ہے کہ اس سے ہونے والی لاگت کے ساتھ ہی محصول میں بھی کامیابی ہوگی۔

کام مکمل ہونے کا فیصد معلوم کرنے کے لئے ، آپ درج ذیل فارمولے کا استعمال کرسکتے ہیں۔

کام کی فیصدی مکمل = (اکاؤنٹنگ کی مدت کے اختتام تک پروجیکٹ پر آنے والے کل اخراجات) ÷ (معاہدے کی کل تخمینہ لاگت)

مذکورہ فارمولا اکاؤنٹنگ کی مدت کے اختتام تک مکمل ہونے والے کام کی مجموعی فیصد دیتا ہے۔ اس سے ، آپ کو موجودہ اکاؤنٹنگ سال میں مکمل ہونے والے کام کی فیصد تک پہنچنے کے لing آخری اکاؤنٹنگ مدت تک مکمل ہونے والے کام کی فیصد کو گھٹانے کی ضرورت ہے۔

مثال 1:

روڈس اینڈ برجز نامی کمپنی نے ہجوم ریلوے اسٹیشن کے قریب فٹ اوور برج کی تعمیر کا معاہدہ جیت لیا ہے۔ اس تخمینے کے مطابق اس منصوبے کے لئے کل لاگت، 10،00،000 ہوگی۔ کمپنی کی پالیسی اپنی لاگت کے تخمینے پر 20٪ کے مارجن کو شامل کرنا ہے۔ لہذا اس منصوبے کا حتمی کوٹیشن ، جس میں دونوں فریقوں نے اتفاق کیا ہے ، $ 12،00،000 ہے۔ ایک اندازے کے مطابق کمپنی 3 سالوں میں اس منصوبے کو مکمل کر سکے گی۔

کمپنی نے منصوبے کی زندگی کے دوران مندرجہ ذیل اخراجات برداشت کیے ہیں۔

- سال 1: 00 1،00،000

- سال 2: 50 3،50،000

- سال 3:، 4،75،000

- سال 4: 00 1،00،000

فیصد تکمیل کے لاگت کے طریقہ کار کی بنیاد پر ، محصول کو درج ذیل کے طور پر تسلیم کیا جاسکتا ہے:

| سال | لاگت | مجموعی لاگت | تکمیل کا مجموعی | سالہا سال ٪ | مجموعی محصول کو تسلیم کیا جائے | سال آمدنی پر سال |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| کل | $ 10,25,000 | $ 12,30,000 |

اگر آپ نے نوٹ کیا ہوگا ، تسلیم شدہ آمدنی منصوبے کے معاہدے کی کل قیمت سے زیادہ ہے ، جو حتمی شکل دی گئی تھی۔ اس کی وجہ یہ ہے کہ سڑکیں اور پلوں کی لاگت 25،000 $ سے تجاوز کرچکی ہے اور محصول 25،000 ،000 + 20٪ = ،000 30،000 سے بھی زیادہ ہے

تاہم ، معاہدے کی قیمت سے زیادہ محصول سے تجاوز نہیں کیا جاسکتا ہے کیونکہ معاہدہ کار $ 12،00،000 سے زیادہ ادائیگی نہیں کرے گا۔

لہذا مذکورہ بالا سے کلیدی مطلب یہ ہے کہ معاہدے کے آخری سال میں ، محصول کو صرف معاہدہ کی کل قیمت کی حد تک تسلیم کیا جانا چاہئے اور مجموعی تکمیل فیصد 100٪ سے زیادہ نہیں ہوسکتی ہے۔ مندرجہ بالا کے لئے نظر ثانی شدہ کام کیا جائے گا:

| سال | لاگت | مجموعی لاگت | تکمیل کا مجموعی | سالہا سال ٪ | مجموعی محصول کو تسلیم کیا جائے | سال آمدنی پر سال |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| کل | $ 10,25,000 | $ 12,00,000 |

# 2 - کوششوں میں توسیع کا طریقہ

یہ طریقہ لاگت کے طریقہ کار سے ملتا جلتا ہے۔ تاہم ، قیمتیں استعمال کرنے کے بجائے کمپنیاں منصوبے کو مکمل کرنے میں شامل کوششوں کو استعمال کرسکتی ہیں۔ اس طریقہ کار میں ذکر کی جانے والی کوششوں سے کسی ایک کا مطلب یہ ہے:

- براہ راست انسان کے اوقات اس منصوبے کو مکمل کرنے کے لئے ضروری ہے۔ - جب اس منصوبے پر مزدوروں کا غلبہ ہوتا ہے تو اس کا استعمال کیا جانا چاہئے ، اس میں بڑی قیمت مزدوری کی بھی ہوتی ہے ، اور اس منصوبے کو کئی گھنٹوں میں تقسیم کیا جاسکتا ہے۔

- مشین اوقات پروجیکٹ کو مکمل کرنے کے لئے ضروری ہے۔ مذکورہ بالا کے برعکس ، جب پروجیکٹ خود کار طریقے سے تیار ہوتا ہے اور اس منصوبے کی تکمیل کے لئے مشینری کی ضرورت ہوتی ہے تو مشین اوقات کو تکمیل کے طریقہ کی فیصد کی بنیاد کے طور پر استعمال کرنا چاہئے۔ اس صورت میں ، بڑی لاگت مشینری سے منسوب ہوگی۔

- مواد کھایا اس منصوبے کی کلیدی ضروریات میں سے ایک بھی ہوسکتا ہے۔ اس صورت میں ، استعمال شدہ مواد کی مقدار کو بنیاد کے طور پر لیا جائے گا۔

مثال 2

اے بی سی کمپنی نے کسی علاقے کی کھدائی کا معاہدہ جیت لیا ہے جس کو مکمل ہونے میں 2 سال لگیں گے۔ کھدائی کا کام دستی طور پر کرنا پڑتا ہے کیونکہ یہ ایک آثار قدیمہ کی جگہ ہے جس کی وجہ سے اس منصوبے کی تکمیل کے لئے مزدوری لاگت کلیدی لاگت ہوگی۔

کمپنی نے اندازہ لگایا ہے کہ اس کام کو مکمل کرنے کے لئے 50،000 انسان گھنٹے کی ضرورت ہوگی۔ اس نے یہ بھی فیصلہ کیا ہے کہ کوششوں میں خرچ شدہ طریقہ کار کو استعمال کرکے تکمیل کی فیصد کا حساب لگانے کا انتخاب کیا جائے۔

منصوبے کے لئے کل تخمینہ لاگت = $ 5،00،000

| سال | کام کی میعاد | جمع آدمی گھنٹے | تکمیل کا مجموعی | سالہا سال ٪ | مجموعی محصول کو تسلیم کیا جائے | سال آمدنی پر سال |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| کل | 48,000 | $ 4,80,000 |

مذکورہ بالا معاملے میں ، اصل انسان کے اوقات تخمینے والے انسان گھنٹے سے کم ہیں۔ تکمیل کے طریقہ کار کی فیصد کے مطابق ، کمپنی کو صرف، 4،80،000 کی شناخت کرنا ہوگی۔ تاہم ، معاہدے کے مطابق ، کمپنی $ 5،00،000 وصول کرے گی۔ لہذا منصوبے کے آخری سال کے دوران ، کمپنی توازن آمدنی کو تسلیم کر سکتی ہے ، اور تکمیل کا مجموعی٪ 96٪ کے بجائے 100٪ ہونا چاہئے۔

ترمیم شدہ آمدنی کی شناخت مندرجہ ذیل ہوگی:

| سال | کام کی میعاد | جمع آدمی گھنٹے | تکمیل کا مجموعی | سالہا سال ٪ | مجموعی محصول کو تسلیم کیا جائے | سال آمدنی پر سال |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| کل | 48,000 | $ 5,00,000 |

# 3 - اکائیوں کی فراہمی کا طریقہ

متعدد بار ، ایک طویل مدتی معاہدہ کو متعدد چھوٹے یونٹوں میں تقسیم کیا جاسکتا ہے جو گاہک کو پہنچائے جاتے ہیں ، اور معاہدے میں ہی ہر الگ یونٹ کی قیمت ، ترسیل کے شیڈول ، یونٹ وغیرہ کا ذکر ہوتا ہے۔

مثال 3

ذیل میں کسی معاہدے کی فراہمی کا نچوڑ ہے جہاں ٹھیکیدار کاروبار کی تعمیر کی بعض سرگرمیوں میں ملوث ہے۔

| سینئر نمبر | تفصیلات | تکمیل کے لئے ٹائم لائنز | رقم فی یونٹ | یونٹوں کی تعداد | کل رقم |

| A.1 | ہوا صاف کرنے کا نظام | 01 فروری۔ 18 | $ 1,00,000 | 5 | $ 5,00,000 |

| A.2 | لفٹ | 01 مارچ۔ 18 | $ 2,22,000 | 10 | $ 20,22,000 |

| A.3 | نکاسی کا نظام | 15 اپریل۔ 18 | $ 3,00,000 | 15 | $ 45,00,000 |

| A.4 | فائر پروٹیکشن سسٹم | 31 مئی 18 | $ 1,60,750 | 2 | $ 3,21,500 |

| A.5 | ایمرجنسی الارم سسٹم | 31 جولائی۔ 18 | $ 11,00,367 | 2 | $ 22,00,734 |

| A.6 | دوسرے متفرق سامان | 31 اگست۔ 18 | $ 53,00,000 | 1 | $ 53,00,000 |

| A.8 | جنریٹر اور ٹرانسفارمر | 31 دسمبر 18 | $ 2,65,700 | 7 | $ 18,59,900 |

| A.9 | ٹیلی مواصلات کا نظام | 15 جنوری۔ 18 | $ 8,18,550 | 8 | $ 65,48,400 |

| A.10 | علاج شدہ پانی کا نظام | 01 مئی 18 | $ 5,90,000 | 12 | $ 70,80,000 |

| کل | $ 305,30,534 |

مندرجہ بالا سے ، مالی سال جنوری سے دسمبر 2017 تک مندرجہ ذیل اصل ترسیل ہیں:

| سینئر نمبر | تفصیلات | رقم فی یونٹ | فراہم کردہ یونٹ | کل رقم |

| A.1 | ہوا صاف کرنے کا نظام | $ 1,00,000 | 2 | $ 2,00,000 |

| A.2 | لفٹ | $ 2,22,000 | 3 | $ 6,66,000 |

| A.3 | نکاسی کا نظام | $ 3,00,000 | 3 | $ 9,00,000 |

| A.4 | فائر پروٹیکشن سسٹم | $ 1,60,750 | 1 | $ 1,60,750 |

| A.5 | ایمرجنسی الارم سسٹم | $ 11,00,367 | – | – |

| A.6 | دوسرے متفرق سامان | $ 53,00,000 | – | – |

| A.8 | جنریٹر اور ٹرانسفارمر | $ 2,65,700 | 4 | $ 10,62,800 |

| A.9 | ٹیلی مواصلات کا نظام | $ 8,18,550 | 2 | $ 16,37,100 |

| A.10 | علاج شدہ پانی کا نظام | $ 5,90,000 | – | $ 2,00,000 |

| کل | $ 46,26,650 |

فیصد مکمل کرنے کے یونٹوں کی ترسیل کے طریقہ کار کے مطابق ، کمپنی دیئے گئے مالی سال میں 46،26،650 revenue کی آمدنی کے طور پر پہچان سکتی ہے۔

تکمیل کے طریقہ کار کی فیصد کے لئے پہلے سے لازمی شرائط

محاسبہ کے ایک بنیادی قدامت پسندی کا اصول ہے۔ اکاؤنٹنگ کے اس اصول کا تقاضا ہے کہ اکاؤنٹس کی کتابوں میں محصولات ریکارڈ کرتے وقت ایک خاص حد تک احتیاط برتنی چاہئے۔

اس اصول کو دھیان میں رکھتے ہوئے ، کھاتہ کی کتابوں میں محصولات کی بکنگ کے ل completion فی صد تکمیل کے طریقہ کار کا استعمال اسی وقت کرنا چاہئے جب معاہدے کے بارے میں مندرجہ ذیل یقین دہانی کرائی جاسکے:

- معاہدے کے حوالے سے جمع کرنے کی یقین دہانی کرائی گئی ہے۔ اس کو یقینی بنانے کے ل companies ، کمپنیاں قرض دینے والے سے بینک گارنٹیاں ، کارکردگی کی گارنٹی طلب کرتی ہیں۔ وہ معاہدہ کرنے سے پہلے کمپنی کی ساکھ کی جانچ بھی کرسکتے ہیں۔

- کمپنی معاہدے پر کئے گئے کام کی پیشرفت کا منصفانہ تعین کر سکتی ہے۔ یہ ضروری ہے کیونکہ محصول کا براہ راست ترقی سے وابستہ ہے۔ اگر پیشرفت خود غلط ہے تو ، مالیاتی بیانات میں پیش کردہ محصول غلط ہوگا۔ اگر اس حصے کا اعلی انتظامیہ کی جانب سے جائزہ نہیں لیا گیا تو جعلی سرگرمیوں کے امکانات موجود ہیں۔

- معاہدہ کرنے والے دونوں فریقوں کو معاہدے کی ذمہ داریوں کو پورا کرنے کے لئے ایک حالت میں ہونا چاہئے۔ ٹھیکیدار (محصول کو تسلیم کرنے والی کمپنی) اس منصوبے کو مکمل کرنے کے لئے ریاست میں ہونا چاہئے۔ کنٹریکٹ (ایک کمپنی جو کام کرنا چاہتی ہے) کو نہ صرف ادائیگی کرنے کے قابل ہونا چاہئے بلکہ کام مکمل ہونے کے بعد اور اس کا خطرہ ان کے منتقل ہونے کے بعد ہی اس منصوبے کی مکمل ذمہ داری قبول کرنے کے قابل ہونا چاہئے۔

فیصد مکمل کرنے کے طریقہ کار کے لئے جرنل کے اندراجات

اس کے تحت تسلیم شدہ محصول پر کسٹمر کو بل نہیں دیا جاتا ہے۔ اس معاملے میں محصول کی پہچان ، کسی دوسرے اکاؤنٹ میں بھیج دی جانی چاہئے۔ "بلڈ معاہدہ وصول نہیں کیا جاسکتا ہے۔"

مثال 1 (جاری ہے):

کمپنی روڈز اینڈ برج مکمل ہونے والے طریقہ کی فیصد کے تحت تسلیم شدہ آمدنی کے ل its اس کے اکاؤنٹس کی کتابوں میں درج ذیل جریدے کے اندراجات کریں گے۔

سال 1

| بلبل معاہدہ وصول کرنے کے لئے A / c | $ 1,20,000 |

| بذریعہ کنٹریکٹ ریونیو A / c | $ 1,20,000 |

سال 2

| بلبل معاہدہ وصول کرنے کے لئے A / c | $ 3,20,000 |

| بذریعہ کنٹریکٹ ریونیو A / c | $ 3,30,000 |

سال 3

| بلبل معاہدہ وصول کرنے کے لئے A / c | $ 2,70,000 |

| بذریعہ کنٹریکٹ ریونیو A / c | $ 2,70,000 |

سال 4

| بلبل معاہدہ وصول کرنے کے لئے A / c | $ 5,10,000 |

| بذریعہ کنٹریکٹ ریونیو A / c | $ 5,10,000 |

| وصول شدہ اکاؤنٹس میں | $ 12,00,000 |

| ان بلڈ معاہدہ کے ذریعہ وصول شدہ A / c | $ 12,00,000 |

معاہدے کے اختتام پر ، کمپنی انوائس اٹھائے گی اور اس کے بعد بل بلڈ معاہدہ وصول A / c کو اکاؤنٹس وصولی A / c میں منتقل کر سکتی ہے۔ تب تک ، بل بلڈ معاہدہ قابل وصول A / c کو بیلنس شیٹ میں بطور اثاثہ دکھایا جائے گا۔

اگر معاہدہ کی طرف ایڈوانس موصول ہوجاتا ہے تو ، کتابوں میں مندرجہ ذیل اندراج کو منظور کیا جاسکتا ہے۔

| بینک A / c | $ 2,00,000 |

| ایڈوانس A / c موصول ہوا | $ 2,00,000 |

بیلنس شیٹ تیار کرتے وقت اسے بلبل معاہدہ سے حاصل شدہ A / c سے کم کیا جاسکتا ہے۔

نتیجہ اخذ کرنا

تکمیل طریقہ کے فیصد کو کاروباری اداروں کے ذریعہ استعمال کیا جاتا ہے جن کا کاروبار طویل مدتی منصوبوں کو قبول کرتا ہے جہاں وہ اس مخصوص منصوبے سے متعلق آمدنی اور اخراجات کو ایک سے زیادہ اکاؤنٹنگ سال میں بک کرتے ہیں اور اس منصوبے کی فیصد کو تسلیم کرنے کے لئے معیار یا بنیاد کے طور پر لیتے ہیں۔ آمدنی اور اخراجات کی بکنگ۔