کانگینٹ واجبات (تعریف ، اقسام) | کب اور کیسے ریکارڈ کریں؟

کنٹینٹ واجبات کی تعریف

کانگینٹ واجبات سے مراد کمپنی کی ممکنہ ذمہ داری ہے جو کسی متوقع واقعے کی بنیاد پر کسی مستقبل کی تاریخ میں پیدا ہوسکتی ہے جو کمپنی کے قابو سے باہر ہے اور کمپنی کے ذریعہ اس کی بیلنس شیٹ میں صرف اس صورت میں ریکارڈ کی جائے گی اگر یہ یقینی ہوجائے کہ ہنگامی صورتحال ممکنہ طور پر کمپنی میں ہے اور اس طرح کی ذمہ داری کی مقدار کا اندازہ معقول انداز میں لگایا جاسکتا ہے۔

آسان الفاظ میں ، اسے مستقبل میں ذمہ داریوں یا ذمہ داریوں سے تعبیر کیا گیا ہے ، جو غیر یقینی واقعات یا حالات کی وجہ سے پیدا ہوسکتا ہے یا نہیں ہوسکتا ہے۔ ان ذمہ داریوں کا حساب کتاب کتابوں میں بھی درج ہے اگر ذمہ داری کی رقم کا اندازہ لگایا جاسکے۔

یہ ذمہ داریاں اس طرح ہوں گی جیسے کسی شخص نے بینک سے قرض لیا اور Y اس قرض کی ضمانت کے طور پر دستخط کریں اور بینک اس ضمانت کی بنیاد پر رقوم جاری کرے گا اگر شخص X اس ضمانت سے زیادہ قرض ادا نہیں کرتا ہے تو Y اس کی ادائیگی کرنے کے ل this ، اس کے نتیجے میں ، ہنگامی ذمہ داری کے طور پر جانا جاتا ہے۔ شرائط پوری ہونے سے پہلے انہیں عام طور پر بیلنس شیٹ پر مالی اثاثوں یا واجبات کے طور پر تسلیم نہیں کیا جاتا ہے۔

ہنگامی ذمہ داریوں کی فہرست

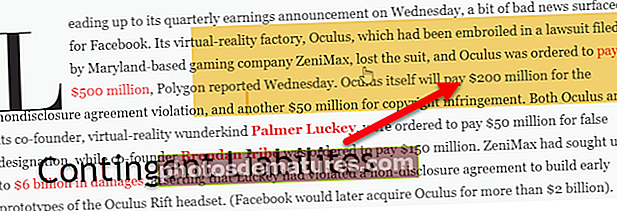

# 1 - ممکنہ قانونی مقدمات

ممکنہ مقدمات اس وقت پیدا ہوتے ہیں جب ایک فرد دوسرے شخص کی طرف سے ضمانت دیتا ہے جب اصل شخص یا فرد ادائیگی میں ناکام ہوجاتا ہے تو ضمانت فراہم کرنے والے شخص کو رقم ادا کرنی ہوگی۔

# 2 - مصنوعات کی ضمانت

جب کوئی مصنوعات تیار کی جاتی ہے اور کچھ کمپنیوں کے مقابلے میں فروخت کے لئے تیار ہوجاتی ہے تو وہ مصنوعات کی وارنٹی دیتے ہیں ، یعنی ، ایک مخصوص مدت کے لئے کم از کم گارنٹی اور جب پروڈکٹ وارنٹی مدت میں کارکردگی کا مظاہرہ کرنے میں ناکام ہوجاتی ہے تو اس کی بجائے کمپنی کو متبادل یا مرمت کرنا پڑتی ہے۔ کمپنی کے لئے ایک ذمہ داری.

آئیے ہم اس مثال کو دیکھیں جہاں ایک شخص نے شوروم سے موٹرسائیکل خریدی ہے اور اس کے انجن اور موٹرسائیکل کی دو سال تک وارنٹی ہے اور خریداری کے چھ مہینوں میں انجن کام کرنے میں ناکام رہا ، پھر کمپنی کو انجن کو تبدیل کرنا پڑا . لہذا ، کمپنی پر یہ ایک مستقل ذمہ داری ہے۔

# 3 - زیر التواء تحقیقات

قانون کے ذریعہ کوئی زیر التواء تحقیقات یا عدالتی معاملہ اگر یہ پایا گیا کہ فرد یا کمپنی اس سے کہیں زیادہ نادہندہ ہے جس کو عدالت کے قانون کے مطابق یہ جرمانہ اٹھانا پڑا ہے۔

مستقل واجبات کی اقسام

# 1 - واضح دستی واجبات

یہ حکومت کی کچھ مخصوص قسم کی ذمہ داریوں یا قانونی ذمہ داریاں ہیں جو قانون کے ذریعہ قائم ہیں یا جن کو قانون کے ذریعہ اختیار دیا گیا ہے۔

اس کی کچھ مثالیں یہ ہیں:

- مرکزی حکومت غیر خودمختار قرض لینے کی گارنٹی ہے۔

- انشورنس اسکیمیں: یعنی ، بینک بانڈز ، بینک ڈیپازٹس ، اور پنشن فنڈز میں سے کچھ پر سرکاری انشورنس اسکیمیں۔

- مرکزی بینک کی ذمہ داریاں یا واجبات۔

- رہن والا قرض ، طلباء کے قرض ، زراعت کے قرضے وغیرہ۔

- سول سروس پنشن

- مرکزی حکومت نجی سرمایہ کاری پر ضمانت دیتا ہے۔

- کسی دوسرے فریق کے نقصان یا نقصان کے ل accepted منظور شدہ نقصانات

- قانونی دعوے جن میں عدالت زیر التوا مقدمات کے لئے رقم یا جرمانے کی رقم ادا کرنے کا حکم دیتی ہے۔

- کرنسی کے تبادلے کی شرح.

قسم # 2 - ضمنی مستقل ذمہ داریاں

یہ وہ قانونی ذمہ داریاں ہیں جو عام طور پر واقعہ کے وقوع پذیر ہونے کے بعد یا اس کے ادراک ہونے کے بعد تسلیم کی جاتی ہیں ، ایسے معاملات میں حکومتیں اس قسم کی وجوہات کے لئے رقم بنانا چاہتی ہیں۔ یہ سرکاری طور پر درج نہیں ہیں کیونکہ یہ ہوسکتا ہے یا ہوسکتا ہے۔

اس کی کچھ مثالیں یہ ہیں:

- ماحولیاتی بحالی ، تباہی سے نجات ، سیلاب ، طوفان ، سونامی ، اور کوئی قدرتی آفات۔ ایسے معاملات میں ، حکومت متاثرہ علاقوں اور متاثرہ افراد اور املاک کو ادائیگی کرنے یا مدد کے ل. ضروری اقدامات کرے گی۔

- سماجی تحفظ سے فوائد

- رقم واپس کرنے میں بینک کی ناکامی۔

- بلدیہ نادہندہ۔

- غیر ضمانت شدہ پنشن فنڈ کی ناکامی۔

- مرکزی ذمہ داریاں (کرنسی کی تجارت ، ادائیگی کے استحکام کا توازن) پر مرکزی بینک کا ڈیفالٹ۔

- تجارتی ساکھ اور ترقی

ہنگامی ذمہ داریوں کو کب ریکارڈ کرنا ہے؟

- ممکن - اس قسم کی ذمہ داری کو ریکارڈ کریں جب اس بات کا امکان موجود ہو کہ واقعہ یا نقصان ہوسکتا ہے اور جب ہم معقول حد سے اس اندازہ لگاسکتے ہیں کہ کسی خاص حد سے ہوا ہے۔

- معقول حد تک ممکن ہے۔ اس ذمہ داری کے وجود کا انکشاف کریں جب مالی بیانات میں اگر ذمہ داری یا ذمہ داری معقول حد تک ممکن ہے لیکن ممکن نہیں ہے۔

- ریموٹ - اگر اس کے وقوع پذیر ہونے کے امکانات دور دراز ہیں تو اس مستقل ذمہ داری کو ریکارڈ کرنے یا انکشاف کرنے کی ضرورت نہیں ہے۔

لگاتار ذمہ داریوں کا حساب لگانے کی کیا ضرورت ہے؟

مستقبل میں پائے جانے والے مستقل واجبات کا حساب کتاب کرنے کی بہت ضرورت ہے کیونکہ ان ذمہ داریوں میں معاشی اور مالی اثر شامل ہے۔ اگر ان ذمہ داریوں پر قبضہ نہیں کیا گیا یا اس کی پیمائش نہیں کی گئی تو معیشت یا اس ادارے کی مالی حیثیت کا درست اندازہ لگانا مشکل ہوگا۔

یہ اچھا ہوگا اگر ہم کسی ہستی یا حکومت کی متوقع ذمہ داریوں کو ریکارڈ کرتے ہیں۔ اس طرح کی واجبات پر نگاہ رکھنے کے لئے بجٹ کی تشکیل ملکی معیشت کے لئے اچھا ثابت ہوگی۔ یہ اداروں کے لئے بھی اچھا ہوگا کیونکہ اس سے کمپنی کی ساکھ خراب نہیں ہوگی ، جیسا کہ پہلے مالی بیانات میں مذکور ہے۔ ریکارڈ رکھنا اچھا ہے ، حالانکہ یہ پورے اور درست نہیں ہیں۔ ماضی کے اثرات کو مدنظر رکھتے ہوئے ، صرف کچھ ممالک جیسے آسٹریلیا ، نیوزی لینڈ اور کینیڈا اس کا تذکرہ کرتے ہیں۔

نتیجہ اخذ کرنا

متضاد ذمہ داریوں کے فوائد اور نقصانات دونوں ہیں ، کیوں کہ یہ فائدہ اٹھانے والے کے لئے فائدہ مند ہوسکتا ہے اور اس سے متعلقہ فرد کو نقصان ہوسکتا ہے یا فائدہ اٹھانے والے کو ادائیگی کرنا ہے۔ یہ ہر ایک کے ل good اچھا ہوگا جو اپنے مالی بیانات پر ریکارڈ اور اس کا تذکرہ کرسکے۔ تخمینہ یہاں اہم کردار ادا کرتا ہے۔ غیر مستحکم ذمہ داریوں کی صورت میں ، قدرتی آفات کب رونما ہوتی ہیں اس کا اندازہ لگانا مشکل ہوگا۔ ایسے معاملات میں ، واجبات صرف اس واقعے کے بعد ہی ماپ لی گئیں ، اور حکومت پیسہ ادا کرے گی یا متاثرہ علاقوں کی مرمت کرے گی۔ عام طور پر ، اس طرح کی ذمہ داریاں عائد ہوسکتی ہیں یا نہیں ہوسکتی ہیں ، لیکن بہتر ہے کہ اس کے بارے میں معلوم رکھنا یا اس کو ریکارڈ کرنا بہتر ہے۔