ڈیویڈنڈ فارمولا (مثالوں) | ڈیویڈنڈ تناسب کا حساب کتاب کیسے کریں؟

ڈیویڈنڈ فارمولا کیا ہے؟

جب کوئی تنظیم یا فرم اکاؤنٹنگ سال کے اختتام پر منافع حاصل کرتا ہے ، تو وہ کچھ معاملات میں بورڈ کے اجلاس میں یا حصص یافتگان کی منظوری کے ذریعہ اپنے حصص داروں کے ساتھ ملنے والے منافع کا ایک حصہ بانٹنے کے لئے ایک قرارداد لے سکتا ہے ، جسے کہا جاتا ہے منافع مندرجہ ذیل فارمولے کا استعمال کرکے ، ہم اسٹاک ہولڈرز کو اس اکاؤنٹنگ سال کے لئے حاصل ہونے والے خالص منافع میں سے فیصد کا منافع حاصل کرسکتے ہیں۔

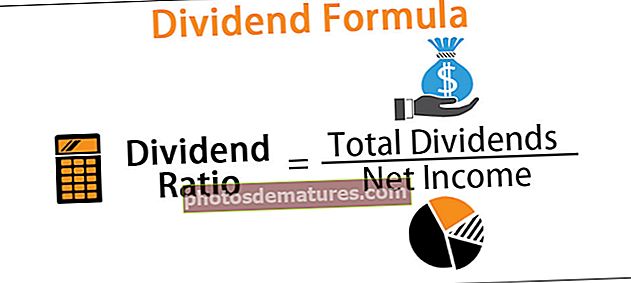

منافع کا تناسب فارمولہ = کل منافع / خالص آمدنی

ڈیویڈنڈ فارمولہ کی وضاحت

کسی تنظیم یا فرم کے ل earned ، جو منافع حاصل ہوتا ہے اس میں بانٹنا سوچنا ہوتا ہے۔ پہلے ، انتظامیہ فیصلہ کرے گی کہ وہ فرم میں کتنا سرمایہ لگائیں گے تاکہ فرم کا کاروبار بہت بڑا ہوسکے ، اور کاروبار اسٹاک ہولڈرز کی محض کمائی ہوئی رقم کو صرف ان کے ساتھ بانٹنے کی بجائے ضرب دے سکے۔ یہی وجہ ہے کہ اس کا فائدہ بہت ضروری ہے۔

مزید یہ ، یہ ایک کمپنی کے بارے میں بتاتا ہے کہ یہ فرم کتنی ہے یا تنظیم کتنا فائدہ مند ہے یا ، الفاظ میں ، اپنے اسٹاک ہولڈرز کو منافع کی ادائیگی کرتی ہے۔ اور مزید ایک بار پھر ، فرم یا تنظیم خود میں کتنا سرمایہ لگارہی ہے ، جسے برقرار رکھی ہوئی کمائی کہا جاسکتا ہے۔

بعض اوقات ، فرم یا تنظیم اپنے اسٹاک ہولڈرز کو کچھ ادا کرنے کی خواہش نہیں کرتی ہے کیونکہ انتظامیہ کمپنی کے ذریعے حاصل ہونے والے منافع کو دوبارہ سے بحال کرنے کی ضرورت کو محسوس کرے گی جس سے فرم کو بڑے اور تیز تر ہونے میں مدد مل سکتی ہے۔

حساب کتاب کی مثالیں

آئیے اس کو بہتر سمجھنے کے ل to کچھ آسان سے اعلی درجے کی مثالوں کو دیکھیں۔

آپ یہ ڈیویڈنڈ فارمولا ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیں

مثال # 1

جب اس نے 450،000 میں خالص منافع کیا تو پٹیل نے آخری ادا شدہ منافع 150،000 تک محدود کردیا۔ اس سال بھی ، کمپنی منافع بخش ادائیگی کے خواہاں ہے کیونکہ انہوں نے شاندار کاروبار کیا ہے ، اور حصص یافتگان اس سے خوش ہیں۔ کمپنی نے پچھلے سال کے مقابلے میں اپنے منافع میں 2٪ اضافے کا فیصلہ کیا ہے۔ اس سال کے لئے منافع کی ادائیگی کے تناسب کی گنتی کریں۔

حل:

ہمیں بالترتیب پچھلے سال کا ڈیویڈنڈ اور خالص منافع 150،000 اور 450،000 دیئے گئے ہیں۔ ہم منافع کا حساب کتاب کرنے اور ڈیویڈنڈ ادائیگی کے ساتھ سامنے آنے کیلئے ذیل کے فارمولے کا استعمال کرسکتے ہیں۔

لہذا ، ڈیویڈنڈ پے آؤٹ تناسب کا حساب کتاب مندرجہ ذیل ہے۔

منافع کا فارمولا = کل منافع / خالص آمدنی

= 150,000/ 450,000 *100

ڈیویڈنڈ ادائیگی ہو گی -

- منافع کی ادائیگی = 33.33٪

اب کمپنی نے گذشتہ سال سے 2٪ اضافی منافع ادا کرنے کی تجویز پیش کی ہے ، اور اسی وجہ سے اس سال یہ منافع 33.33٪ + 2.00٪ ہوگا جو 35.33٪ ہے۔

موجودہ منافع کی ادائیگی = 35.33٪

مثال # 2

مسٹر لیسنار ایک متمول سرمایہ کار ہیں اور اب وہ ہندوستانی اسٹاک مارکیٹ میں سرمایہ کاری کرنے پر غور کررہے ہیں۔ تاہم ، وہ تھوڑا سا شکی ہیں اور وہ مارکیٹ میں نیا ہونے کے باعث خطرے سے بچنے کے خواہاں ہیں۔ اس نے بی ایس ای کے بارے میں ایک نام سنا ہے کیونکہ یہ مارکیٹ میں بھی ایک معروف تبادلہ ہے۔ وہ صرف اس وقت سرمایہ کاری کرے گا جب کمپنی کے پاس پچھلے دو سالوں میں 30 than سے زیادہ کا منافع بخش ادائیگی ہے۔ اس نے بی ایس ای لمیٹڈ کا انکم اسٹیٹینٹ نکالا ہے ، اور اس کی تفصیلات ذیل میں ہیں۔ Yآپ کو یہ معلوم کرنے کی ضرورت ہے کہ مسٹر لیسنار اس کمپنی میں سرمایہ کاری کر رہے ہیں یا نہیں؟

حل:

ہمیں آخری دو سال کا فائدہ اور بالترتیب 150.64 ملین ، 191.70 ملین ، اور 220.57 ملین ، 711.28 ملین منافع دیا گیا ہے۔

لہذا ، 2017 کے منافع کی ادائیگی کے تناسب کا حساب کتاب مندرجہ ذیل ہوگا۔

منافع کا تناسب 2017 = کل منافع / خالص آمدنی

= 150.64 /220.57 x 100

2017 کے لئے منافع کی ادائیگی ہوگی۔

- منافع کا تناسب 2017 = 68.30٪

لہذا ، 2018 کے ل the منافع کا تناسب مندرجہ ذیل ہوگا۔

ڈیویڈنڈ فارمولا 2018 = کل منافع / خالص آمدنی

= 191.70 / 711.28 x 100

2018 کے لئے منافع کی ادائیگی ہوگی۔

- ڈیویڈنڈ ادائیگی 2018 = 26.95٪

چونکہ 2018 کے لابانش ادائیگی کا تناسب 30 فیصد سے کم ہے ، لہذا مسٹر لیسنر شاید بی ایس ای لمیٹڈ میں سرمایہ کاری کرنے کا انتخاب نہیں کرسکتے ہیں۔

مثال # 3

ضلع والساد کی ایک چھوٹی کمپنی سوستک لمیٹڈ نے اپنے آپ کو نجی لمیٹڈ کمپنی کے طور پر رجسٹرڈ کیا۔ ڈائریکٹرز مالی بیانات کو حتمی شکل دینے کے مرحلے میں ہیں اور 353،000 کے ل divide منافع کی ادائیگی کرنا چاہتے ہیں ، لیکن انھیں اس بات کا یقین نہیں ہے کہ وہ منافع کا کتنا منافع دے رہے ہیں۔ آپ کو مالی اعدادوشمار کے ذیل اقتباس کی بنیاد پر منافع کی ادائیگی کا تناسب معلوم کرنا ہوگا۔

حل

سب سے پہلے ، ہمیں مارچ -2017 کی تاریخ کی رپورٹ کے لئے کمپنی کے خالص منافع کا پتہ لگانے کی ضرورت ہے۔

لہذا ، 2017 کے لئے ڈیویڈنڈ ادائیگی کا حساب کتاب مندرجہ ذیل ہوگا۔

ڈیویڈنڈ ادائیگی 2017 = کل منافع / خالص آمدنی

= 353،000 / 460،000 x 100

2017 کے لئے منافع بخش ادائیگی کا تناسب ہوگا۔

ڈیویڈنڈ ادائیگی 2017 = 76.74٪

ڈیویڈنڈ کیلکولیٹر

آپ یہ کیلکولیٹر استعمال کرسکتے ہیں

| کل منافع | |

| اصل آمد | |

| ڈیویڈنڈ پے آؤٹ کا تناسب | |

| ڈیویڈنڈ ادائیگی کا تناسب = |

|

|

متعلقہ اور استعمال

منافع کی ادائیگیوں اور برقرار رکھی ہوئی کمائی کے مابین ریاضی کی تفہیم سے سرمایہ کار یا حصص یافتگان کو قلیل مدتی کے ساتھ ساتھ ایک طویل مدتی مقصد اور فرم یا کمپنی کا مقصد سمجھنے میں مدد ملے گی۔ اس منافع کا استعمال کمپنی کے برقرار رکھنے کے تناسب کو جاننے کے لئے بھی کیا جاسکتا ہے۔ جب آپ ڈیویڈنڈ ادائیگی کا تناسب 1 سے گھٹاتے ہیں تو ، آپ کو برقرار رکھنے کا تناسب ملے گا ، جس میں یہ بتایا گیا ہے کہ کمپنی اپنے مستقبل کے بارے میں کتنا پراعتماد ہے اور وہ کتنا سرمایہ لگانا چاہتے ہیں۔

اس قسم کا تناسب زیادہ تر اسٹاک تجزیہ کار ، سرمایہ کار کمپنی کے اعتماد کا پتہ لگانے کے لئے استعمال کرتے ہیں۔ دوسرے منافع بخش تناسب بھی ہیں جن کو مستحکم سطح پر دیکھنا چاہئے اور ایک ہی تناسب پر فیصلہ نہیں کرنا چاہئے جیسا کہ فی حصص منافع ، منافع کی پیداوار ، وغیرہ۔