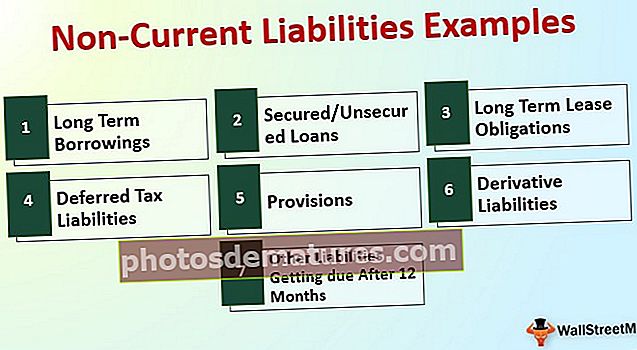

غیر موجودہ واجبات کی مثالوں | غیر موجودہ واجبات کی مکمل فہرست

غیر موجودہ واجبات کمپنی کی وہ ذمہ داریاں ہیں جن سے ایک سال کی مدت کے بعد ادائیگی کی توقع کی جاتی ہے اور اس کی مثالوں میں طویل مدتی قرض اور ایڈوانس ، طویل مدتی لیز کی ذمہ داریوں ، موخر شدہ محصول ، قابل ادائیگی کے بانڈ اور دیگر غیر موجودہ واجبات شامل ہیں۔ .

مثال کے ساتھ غیر موجودہ واجبات کی فہرست

غیر موجودہ واجبات وہ ذمہ داریوں کا مجموعہ ہیں جو کیپیکس لینے کا ارادہ رکھتے ہیں ، اور اس کی پختگی رپورٹنگ کی تاریخ سے 12 ماہ سے آگے ہے

آئیے مثال کے ساتھ غیر موجودہ واجبات کی مکمل فہرست دیکھیں۔

# 1 - طویل مدتی قرضے

طویل مدتی قرضے سرمائے کے اخراجات کو پورا کرنے اور اسٹریٹجک فیصلے کرنے کی ضرورت کے لئے فنڈز کی قبولیت ہیں۔ اس طرح کے فنڈز کو انصاف کے ساتھ اور صرف اس مقصد کے ل only استعمال کرنے کی ضرورت ہے جس کے لئے یہ قرض لیا گیا تھا — اس کے علاوہ ، اس طرح کے فنڈز کو IFRS 9 کی ضرورت کے مطابق رقم کی قیمت پر ظاہر کرنا ہے۔

# 2 - محفوظ / غیر محفوظ قرضے

طویل مدتی ادھار اور محفوظ / غیر محفوظ قرضوں کے مابین بنیادی فرق یہ ہے کہ قرض کسی سے بھی ہوسکتا ہے ، این بی ایف سی کو خوردہ سرمایہ کار۔ جبکہ قرضوں کی اکثریت مالیاتی اداروں سے آئے گی جس کے خلاف متفقہ شرائط و ضوابط کے مطابق تشکیل شدہ ڈھانچے کی بنیاد پر اثاثوں کا رہن رکھا جائے گا۔

# 3 - طویل مدتی لیز کی واجبات

لیز کی ادائیگی سب سے ضروری اور عام اخراجات ہیں جو اپنے اثاثوں کی ضرورت کو پورا کرنے کے ل corporate کارپوریٹ کو برداشت کرنا پڑتی ہے۔ IFRS اور مقامی طور پر عام طور پر قابل قبول اکاؤنٹنگ کے طریقوں کے مطابق لیز کی اس طرح ادائیگیوں کا ڈھانچہ اور فریم ورک کرنے کی ضرورت ہے۔ مزید یہ کہ لاگو ضوابط کی بنا پر اس انکشاف کی بھی تصدیق کرنا ضروری ہے۔

# 4 - موخر ٹیکس واجبات

اکاؤنٹ کی کتابیں اور انکم ٹیکس کے حساب کتاب کے مابین پیدا ہونے والے وقتی اختلافات کو متوازن کرنے کے لئے موزوں ٹیکس واجبات تشکیل دینے کی ضرورت ہے۔ بنیادی نیت یہ ہے کہ کوئی شخص اکاؤنٹنگ کے مختلف طریقوں کو اپنا کر اور متعلقہ محکمہ کو انکشاف کرنے کے لئے کم منافع لے کر ٹیکس کے حساب کتاب میں زیادہ سے زیادہ نفع کا دعوی نہیں کرسکتا ہے۔ موخر ٹیکس واجبات سے پتہ چلتا ہے کہ کھاتہ کی کتابوں کے مقابلے میں موجودہ سال میں کم آمدنی کا انکشاف کسی نے کیا ہے ، اور آئندہ بھی ٹیکس کی واجبات اسی کے مقابلہ میں منسوخ کردی جائیں گی۔

# 5 - دفعات

اکاؤنٹنگ اصولوں کے مماثل تصور کے مطابق ، تمام اخراجات اور محصولات جس سال منسوب کیے جاتے ہیں اس کو تسلیم کرنا ضروری ہے۔ اگرچہ پہلے سال کے اخراجات دوسرے سال میں ہو رہے ہیں ، یکم سال کے اخراجات کو مناسب طریقے سے ہدف بنائے جانے والے منافع اور نقصان کے اکاؤنٹ کو مارنے کی ضرورت ہے۔ لہذا ، اس رہنما خطوط پر عمل پیرا ہونے کے لئے ، ایک ایسا تصور نامہ منظور کیا گیا ہے جس کے تحت اخراجات کے مساوی رقم کلیئرنگ اکاؤنٹ میں منتقل کی جائے گی ، جو اگلے سال کے طور پر تبدیل ہوجائے گی اور جب واقعی اس کا خرچ ہوگا۔ دفعات 1 سال ، 5 سال کی ہوسکتی ہیں ، یا اس سے زیادہ مدت تک ہوسکتی ہے۔

# 6 - مشتق ذمہ داریاں

اسٹاک مارکیٹ کا جدید ڈیٹا انتہائی لچکدار ہے۔ کوئی ان کی ضروریات کی بنیاد پر لین دین تشکیل دے سکتا ہے اور اس کا بندوبست کرسکتا ہے اور کسی بھی مخصوص بنیادی اثاثوں کی بصیرت کی بنیاد پر فوائد کما سکتا ہے۔ اس طرح کے مشتق آلے کا بنیادی مقصد اپنے آپ کو اس لین دین کی نمائش سے باز رکھنا ہے جس کا انہیں مستقبل میں سامنا کرنا پڑے گا۔ ایک ماخوذ آلہ میں ، نقصان یا منافع کمانے کے مکمل امکانات موجود ہیں۔ اطلاع دہندگی کی ہر تاریخ کو استخراجی آلات کی مناسب قیمت کی ضرورت ہوتی ہے۔ لہذا منصفانہ تشخیص پر ، اگر کسی کو منفی منڈی کا اشارہ مل رہا ہے ، تو اسے مشتق ذمہ داری سمجھا جائے گا اور اسی کے مطابق اسے بیلنس شیٹ میں ظاہر کرنے کی ضرورت ہوگی۔

# 7 - دیگر واجبات 12 ماہ بعد واجب الادا ہیں

کاروبار میں ، مختلف قسم کی ذمہ داریاں ہوسکتی ہیں جو ہر کمپنی کو لازمی طور پر اور جب واجب الادا ہوتی ہے تو اسے پوری کرنا پڑتی ہے۔ مزید برآں ، اس طرح کی ذمہ داریوں کو تشکیل دینے کی ضرورت ہے اور قابل اطلاق مالی ضابطے کی بنیاد پر اکاؤنٹ کی کتابوں میں درج ہونا ضروری ہے۔

غیر موجودہ واجبات کی مذکورہ بالا فہرست سے ، ہم یہ نتیجہ اخذ کرسکتے ہیں۔

غیر موجودہ واجبات = طویل مدتی لیز کی ذمہ داریاں + طویل مدتی قرضے + محفوظ / غیر محفوظ قرضوں + فراہمی + موخر ٹیکس واجبات + اخذ واجبات + 12 ماہ بعد دیگر واجبات واجب الادا ہیں۔غیر موجودہ ذمہ داریوں کی مثال - الفبیٹ انک

آئیے موجودہ کمپنیوں کے غیر موجودہ واجبات کے حساب کتاب کو سمجھیں:

الفبیٹ انکارپوریشن کا طویل مدتی قرض n 3969 Mn ، fer 340 Mn کی موخر آمدنی ، $ 12812 Mn کے قابل انکم ٹیکس ، 30 430 Mn کی موخر ٹیکس واجبات ، Long 3059 Mn کی دیگر طویل مدتی واجبات ہیں۔

غیر موجودہ ذمہ داریوں کا حساب دینا مثال:

غیر موجودہ واجبات = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

لہذا 31 دسمبر 2018 تک حلفی انکارپوریٹ $ 20610 Mn کی موجودہ قابلیت ہے۔

غیر موجودہ ذمہ داریوں کی مثال - Amazon.com

ایمیزون ڈاٹ کام ، انکارپوریشن کا 31 دسمبر 2018 تک 74 24743 Mn ، دیگر طویل مدتی قرضوں کا طویل مدتی قرض ہے۔

غیر موجودہ ذمہ داریوں کا حساب دینا مثال:

غیر موجودہ واجبات = $ 24743 Mn + $ 20975

= $ 45718 Mn

لہذا ، ایمیزون ڈاٹ کام ، انک کے 31 دسمبر 2018 تک 45718 ملین ڈالر کی موجودہ قابلیت ہیں۔

غیر موجودہ ذمہ داریوں کی مثال - بی پی ایل سی

بی پی (یوکے گروپ کمپنی) کے پاس er 5513 Mn + حاصل شدہ ذمہ داریوں کی وصولی ذمہ داری ہے لیکن Met 51666 Mn + 6 7238 Mn کے debts 20412 Mn + کے موصولہ ٹیکس واجبات ، Tax 20412 Mn کی فراہمی کے متعین بینیفٹی ذمہ داری کے منصوبے ہیں۔ 31 دسمبر 2017 کو 75 8875 Mn + دوسرے ادائیگی 46 13946 Mn

غیر موجودہ ذمہ داریوں کا حساب دینا مثال:

غیر موجودہ واجبات = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

لہذا 31 دسمبر 2017 تک بی پی کی 11 108119 Mn کی موجودہ قابلیت ہے۔

نتیجہ اخذ کرنا

غیر موجودہ ذمہ داریاں کمپنی پر اصل بوجھ دکھاتی ہیں اور ڈیفالٹ کاروبار بند ہونے کا سبب بن سکتا ہے۔ لہذا ہمیشہ ان عوامل کی تصدیق کرنا ضروری ہوتا ہے جن کی مدد سے وہ اس طرح کی ذمہ داریوں کو پورا کرسکتے ہیں اور خود کو دیوالیہ پن سے بچاتے ہیں۔ نیز ، موجودہ تمام موجودہ واجبات کا انکشاف مقررہ شکل میں بہت ضروری ہے ، اور معیار ہدایت نامے کے مطابق تشخیص دیتا ہے۔