فروخت کے لئے دستیاب سامان کی قیمت (فارمولہ ، حساب کتاب)

فروخت کے لئے دستیاب سامان کی قیمت کتنی ہے؟

فروخت کے لئے دستیاب سامان کی قیمت سے مراد سال کے شروع میں تیار شدہ سامان کی لاگت کا حساب کتاب کرنے کے بعد سال کے دوران پیدا ہونے والی کل سامان کی لاگت ہوتی ہے اور یہ اختتامی صارفین کو فروخت کے لئے دستیاب ہوتی ہے۔

فروخت کے لئے دستیاب سامان کی لاگت کا حساب کتاب

اس میں حتمی انوینٹری کی تیاری سے متعلق تمام مینوفیکچرنگ لاگت شامل ہیں ، جس میں ماد ،ہ ، مزدوری ، اور اوور ہیڈ اخراجات کے علاوہ مدت کے آغاز میں ہاتھ میں تیار شدہ انوینٹری کی لاگت بھی شامل ہے۔ تاہم ، اس میں سامان کی فروخت اور تقسیم سے متعلق لاگت شامل نہیں ہے اس وجہ سے یہ فروخت کے لئے دستیاب کل انوینٹری کی قیمت ہے نہ کہ مصنوعات کی فروخت کی کل لاگت۔

اس طرح ، لاگت کی شیٹ تیار کرکے حساب کتاب پہنچا جاسکتا ہے ، جیسا کہ نیچے دکھایا گیا ہے:

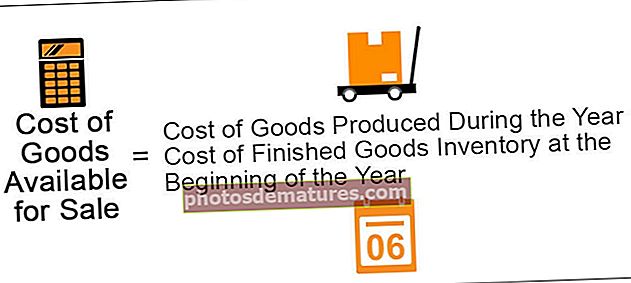

فارمولہ کے لئے دستیاب سامان کی قیمت

فارمولہ کے لئے دستیاب سامان کی قیمت = سال کے دوران تیار کردہ سامان کی قیمت + سال کے آغاز میں تیار سامان کی لاگت

مثال

XYZ Inc. نے سال کے دوران اپنی مصنوعات کے 2000 یونٹ تیار کیے۔ آؤٹ پٹ کے 2000 یونٹوں کی پیداوار کی مجموعی لاگت 10،000 امریکی ڈالر تھی۔ اس کمپنی کے پاس اس سال کے آغاز میں 100 یونٹ انوینٹری بھی تھی جس کی مالیت 800 امریکی ڈالر تھی۔ اس نے اپنی مصنوعات کی تقسیم کے لئے 250 امریکی ڈالر ادا کیے اور سال کے اختتام پر 600 امریکی ڈالر کی اختتامی انوینٹری باقی رہ گئی۔ فروخت کے لئے دستیاب سامان کی قیمت کتنی ہوگی؟

اس معاملے میں ، ہوگا

یاد رکھیں ، ہم سامان فروخت کرنے کی قیمت اور انوینٹری کی لاگت کا اختتام پر محاسبہ نہیں کریں گے کیوں کہ ہم فروخت شدہ مصنوع سے منسوب کل لاگت کا حساب کتاب کررہے ہیں نہ کہ فروخت شدہ مصنوعات کی قیمت کے۔

آئیے ایک اور مثال لیتے ہیں۔

فرض کیجئے کہ XYZ انکارپوریشن نے کل پیداوار کے 4000 امریکی ڈالر کے حساب سے 1000 چاکلیٹ بکس تیار کیے تھے۔ کمپنی کے پاس سال کے آغاز میں boxes boxes boxes امریکی ڈالر کی مالیت کی انوینٹری کے طور پر اس میں 75 بکس موجود تھے۔

اس معاملے میں ، ہوگا

ایک بار پھر ، ہم آخر میں فروغ کی قیمت اور انوینٹری کی لاگت کا محاسبہ نہیں کریں گے کیوں کہ ہم ہاتھ میں قابل فروخت پروڈکٹ سے منسوب کل لاگت کا حساب لگارہے ہیں ، فروخت شدہ مصنوعات کی قیمت نہیں۔ نیز ، مال کی ڑلائ کی قیمت پیداواری لاگت کا ایک حصہ ہے کیونکہ یہ سامان کو فیکٹری جگہ پر لانے کی نقل و حمل کی لاگت ہے ، لہذا یہ اوور ہیڈ اخراجات کا ایک حصہ ہے۔

نتیجہ اخذ کرنا

فروخت کے لئے دستیاب سامان کی قیمت فروخت کے لئے دستیاب حتمی پیداوار کی کل پیداوار لاگت ہے۔ اس مدت کے آغاز میں ہاتھ میں موجود انوینٹری کی لاگت کا حساب کتاب ہے اور اس میں فروخت اور تقسیم کی لاگت اور مدت کے اختتام پر چھوڑی گئی انوینٹری کی لاگت کو بھی شامل نہیں ہے۔