معمولی مصنوع کا فارمولا | مثال کے ساتھ مرحلہ وار حساب کتاب

معمولی مصنوع کا حساب کتاب کرنے کا فارمولا

پیداوار کی مقدار میں تبدیلی یا پیداوار کی سطح میں تبدیلی کا حساب کتاب کرکے مصنوعاتی مصنوع کے فارمولے کا پتہ لگایا جاسکتا ہے اور پھر اسی کو تقسیم کے عنصر میں تبدیلی کے ذریعہ تقسیم کیا جاتا ہے۔ زیادہ تر معاملات میں حرف 1 ہے کیونکہ ابتدائی طور پر تیار کردہ فارمولا پیداوار کے ایک عنصر میں اضافے کے ہر 1 یونٹ پر مبنی تھا۔ فرمیں ایسی حالت میں پچھلی مقدار یا پیداوار کی سطح کو موجودہ پیداوار کی سطح سے کٹوتی کرکے محض مصنوع کا پتہ لگاسکتی ہیں۔

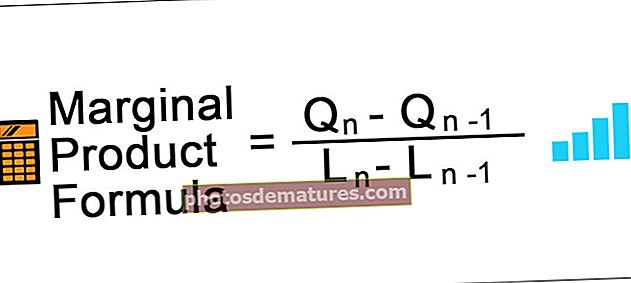

مارجنل پروڈکٹ کو پیداوار کے عنصر (سرمائے ، مزدوری ، زمین وغیرہ) کی کل پیداوار میں اضافے کے طور پر تعبیر کیا جاسکتا ہے جس کے نتیجے میں پیداوار کے عنصر میں ایک یونٹ میں اضافے کا نتیجہ ہوگا جبکہ پیداوار کے دیگر عوامل مستقل طور پر رکھے جاتے ہیں۔ مارجنل پروڈکٹ (ایم پی) کے فارمولے کی نمائندگی ذیل میں کی گئی ہے ،

معمولی مصنوع = (ق)n - سوالn-1) / (ایلn -. ایلn-1)

کہاں،

- سوالn وقت میں کل پیداوار ہے

- سوالn-1 وقت کی پیداوار N-1 ہے

- ایلn اکائیوں وقت ہے

- ایلn-1 یونٹ ہے وقت n-1

مثالیں

آپ یہ معمولی پروڈکٹ فارمولا ایکسل ٹیمپلیٹ ڈاؤن لوڈ کرسکتے ہیں۔ - معمولی پروڈکٹ فارمولا ایکسل ٹیمپلیٹمثال # 1

کیو آر پی لمیٹڈ ایک چھوٹی سی دکان ہے اور وہ اپنے صارفین کے لئے کپڑے دھونے کے کاروبار میں ہے۔ کیو آر پی لمیٹڈ اپنے کاروبار کو بڑھانے کے لئے مزید ملازمین کی خدمات حاصل کرنا چاہتا ہے۔

ذیل میں ملازمین کی پیداوار اور تعداد کی تفصیلات ہیں۔

آپ کو مندرجہ بالا معلومات کی بنیاد پر حاشیہ مصنوعہ کی گنتی کرنے کی ضرورت ہے۔

حل:

جب 2 ملازمین کی خدمات حاصل کی جائیں گی:

لہذا ، معمولی مصنوع کا حساب کتاب درج ذیل ہے ،

= (19 – 10) /(2 – 1)

معمولی مصنوع ہوگا۔

- معمولی مصنوع= 9

جب 3 ملازمین کی خدمات حاصل کی جائیں گی:

لہذا ، معمولی مصنوع کا حساب کتاب درج ذیل ہے ،

= (26 – 19) /(3 – 2)

معمولی مصنوع ہوگا۔

- معمولی مصنوع = 7

مثال # 2

وی ایس پی وائٹ راک ایک فنڈ مینجمنٹ اور اثاثہ جات کی انتظامی کمپنی ہے۔ ان کے مینیجر بڑے پیمانے پر الفا پیدا کرنے اور مارکیٹ سے بہتر منافع فراہم کرنے کے لئے مشہور ہیں۔ لہذا ، زیادہ تر ادارہ جاتی سرمایہ کاروں کی پسند وی ایس پی وائٹ راک ہے اور یہاں تک کہ خوردہ افراد نے بھی اس فنڈ میں بھاری سرمایہ کاری شروع کردی ہے۔ پچھلے چند مہینوں میں ، یہ دیکھا گیا تھا کہ کم سے کم 10 بیس پوائنٹس کی وجہ سے واپسی میں کمی آرہی ہے۔ ذیل میں ان میں سے کسی ایک اسکیم "ایس ایم سی" کی واپسی کا ماہانہ خلاصہ ہے جو انہوں نے تیار کیا ہے۔

ٹیم یہ تجزیہ کرنا چاہتی ہے کہ آیا فنڈز کو "ایس ایم سی" میں رکنے کی ضرورت ہے اور اس کے بجائے "ایس ایم سی 2" کے نام سے ایک نیا پول تشکیل دیا جائے تاکہ واپسی ختم ہوجائے۔

آپ کو سرمایہ کی واپسی کے مارجنل پروڈکٹ کا حساب کتاب کرنے اور مشورے کرنے کی ضرورت ہے کہ آیا نیا فنڈ تشکیل دیا جانا چاہئے؟

حل

یہاں منیجر فنڈز کی مزید آمد کے بارے میں پریشان ہیں اور جس کی وجہ سے ان کی واپسی میں کمی آرہی ہے۔

جب 200 ملین کی سرمایہ کاری ہوئی

لہذا ، معمولی مصنوع کا حساب کتاب درج ذیل ہے ،

= (16.11% – 15.89%)/(200 – 100)

معمولی مصنوع ہوگا۔

- معمولی مصنوع = 0.0022٪

جب 300 ملین کی سرمایہ کاری ہوئی

لہذا ، معمولی مصنوع کا حساب کتاب درج ذیل ہے ،

= (16.34% – 16.11%)/(200 – 100)

معمولی مصنوع ہوگا۔

- معمولی مصنوع = 0.0023٪

اسی طرح ، ہم اس وقت تک حساب کتاب کرسکتے ہیں جب تک 1000 ملین کی سرمایہ کاری نہیں ہوئی۔

جیسا کہ ، مندرجہ بالا جدول سے دیکھا جاسکتا ہے کہ جب زیادہ فنڈز کی سرمایہ کاری کی گئی تو منافع کی مارجنل پروڈکٹ کم ہوتی جارہی ہے اس کا مطلب یہ ہے کہ مینیجروں کو سرمایہ کاری کرنے کا موقع نہیں ملتا ہے کیونکہ ان کے بیشتر خیالات کی کافی حد تک سرمایہ کاری ہوگی اور اس لئے انہیں فنڈز کا نیا تالاب شروع کرنا چاہئے۔ جسے "ایس ایم سی 2" کہا جاتا ہے۔

مثال # 3

بی اینڈ بی برادران پروڈکٹ ‘ایکس’ کی تیاری میں ہیں اور اس کے لئے بہت زیادہ محنت مزدوری کی ضرورت ہوتی ہے اور اسی لئے انہوں نے ہر ہفتے تقریبا 10 10-15 مزدوروں کی خدمات حاصل کی ہیں۔ ذیل میں ملازمین کی پیداوار اور تعداد کی تفصیلات ہیں۔

انتظامیہ تنخواہ میں اضافے اور ان کی لاگت سے متعلق ہے اور اسی وجہ سے وہ پیداوار کی زیادہ سے زیادہ سطح کا پتہ لگانا چاہتے ہیں اور اضافی کاموں کو روکنا چاہتے ہیں۔

آپ کو مزدوری کے مارجنل پروڈکٹ کا حساب کتاب کرنے اور اس کے مطابق مشورے دینے کی ضرورت ہے۔

حل

جب 21 مزدوروں کی خدمات حاصل کی گئیں

لہذا ، معمولی مصنوع کا حساب کتاب درج ذیل ہے ،

= (2,000 – 1,000)/(21 – 12)

=1,000 / 9

معمولی مصنوع ہوگا۔

- معمولی مصنوع = 111.11

جب 29 مزدوروں کی خدمات حاصل کی گئیں

معمولی مصنوع ہوگا۔

=(2,900 – 2,000)/(29 – 21)

= 900 / 8

- معمولی مصنوع ہوگا= 112.50

اسی طرح ، ہم اس وقت تک حساب کتاب کرسکتے ہیں جب تک کہ 74 ملازمین کی خدمات حاصل نہیں کی گئیں۔

مندرجہ بالا جدول سے دیکھا جاسکتا ہے ، پیداوار کی زیادہ سے زیادہ سطح اس وقت ہوتی ہے جب 35 مزدوروں کی خدمات حاصل کی گئیں اور پوسٹ کیا گیا کہ معمولی مصنوع میں کمی آنا شروع ہوگئی۔ لہذا ، انتظامیہ 35 سے 41 مزدوروں سے بڑھ کر کچھ بھی چھٹکارا دیتی ہے۔

حاشیے سے متعلق مصنوع کے فارمولہ کے متعلقہ اور استعمال

معمولی مصنوع کا حساب لگانے سے فرموں کو اضافی پیداوار کے عنصر میں سے ہر ایک یونٹ کی پیداوار کی سطح میں اضافے کی جانچ پڑتال کی اجازت ہوگی۔ پروڈکشن یونٹ کے ایک عنصر کی تعریف فرم کے لحاظ سے مختلف ہوسکتی ہے۔ اس فرم کا مقصد بہت سے ملازمین (پیداوار کے عنصر کی قسم) کی زیادہ سے زیادہ سطح کی تلاش کرنا ہے تاکہ اس کو لازمی طور پر ملازمت حاصل کی جائے تاکہ زیادہ سے زیادہ محصول اور پیداوار حاصل ہوسکے۔

بہت کم مزدوروں کا مطلب یہ ہوگا کہ وہ زیادہ پیداواری نہیں ہیں۔ متعدد مزدوروں کا مطلب یہ ہوسکتا ہے کہ وہ جس پیداوار میں لا رہے ہیں اس سے زیادہ وہ اجرت پر زیادہ خرچ کرتے ہیں۔ لہذا ، دونوں حالات کسی بھی کاروبار میں جو بڑھ رہا ہے اس کے لئے ایک مسئلہ ہے۔