متواتر انوینٹری سسٹم (تعریف ، مثالوں) | جرنل اندراج

متواتر انوینٹری سسٹم کی تعریف

متواتر انوینٹری سسٹم کی وضاحت انوینٹری ویلیوئزیشن کے طریقہ کار کے طور پر کی جاتی ہے جس میں فروخت کردہ سامان کی قیمت کا تعی .ن کرنے کے لئے مخصوص مدت کے اختتام پر انوینٹریوں کو جسمانی طور پر شمار کیا جاتا ہے۔

- اس کا مطلب یہ ہے کہ ختم ہونے والی انوینٹری کا توازن صرف مدت کے اختتام پر اپ ڈیٹ ہوجاتا ہے ، جیسا کہ مستقل انوینٹری سسٹم کے برخلاف ہوتا ہے جہاں انوینٹریوں کی کثرت سے گنتی کی جاتی ہے۔

- "عام طور پر قبول شدہ اکاؤنٹنگ پرنسپل" فرموں کو کسی بھی ماڈل کو قبول کرنے کی اجازت دیتا ہے۔

- وقتا system فوقتا system یہ نظام چھوٹے اور خوردہ کاروباری اداروں میں استعمال کیا جاسکتا ہے جہاں عام طور پر انوینٹری کی مقدار زیادہ ہوتی ہے ، لیکن قیمت نیچے کی طرف ہوتی ہے۔ اس طرح ، کاروبار وقت اور وسائل کی بچت کرسکتے ہیں۔

متواتر انوینٹری سسٹم میں شامل اقدامات

مرحلہ 1 - اس نظام میں ، آغاز اور اختتامی انوینٹری کو جسمانی لحاظ سے ایک مقررہ مدت میں شمار کیا جاتا ہے۔

مرحلہ 2 - کمپنی "فروخت کے لئے دستیاب سامان کی قیمت" کے بارے میں معلوم کرنے کے ل that اس مدت میں انوینٹری کے لئے کی جانے والی کل خریداری کا بھی حساب دے گی۔

فروخت کے لئے دستیاب سامان کی قیمت = شروعاتی انوینٹری + خریداری

مرحلہ 3 - لہذا ، اس مدت کے لئے فروخت کردہ سامان کی قیمت ہوگی:

فروخت شدہ سامان کی قیمت = فروخت کے لئے دستیاب سامان کی لاگت - انوینٹری کا خاتمہ۔

متواتر انوینٹری سسٹم جرنل کے اندراجات

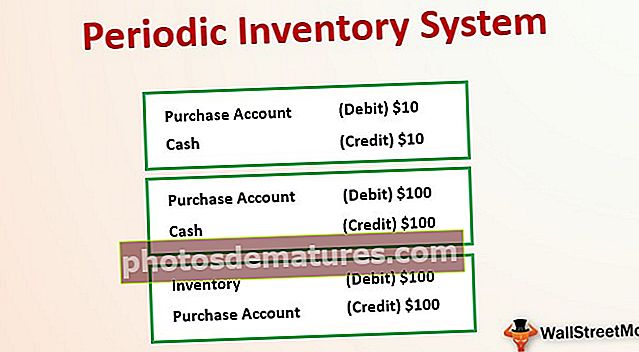

ہم کہتے ہیں کہ آپ ایک خوردہ کاروبار چلا رہے ہیں ، جس میں آپ کی فرم کو ہر دن انوینٹری خریدنی ہوگی تاکہ آپ اپنا دن دن کا کاروبار چلائیں۔ فرض کریں کہ آپ کی کمپنی نے "فروخت ہونے والے سامان کی قیمت" کا حساب کتاب کرنے کے لئے وقتا فوقتا انوینٹری سسٹم اپنایا ہے۔ اب کسی دن بتائیں ، آپ کی فرم کو 10 یونٹ انوینٹری کی ضرورت ہے جس کی لاگت each 1 ہے اور موجودہ اکاؤنٹنگ کی مدت میں یہ رقم نقد رقم کے ذریعہ خریدی ہے۔ مجموعی طور پر ، purchase 10 سے بنی خریداری۔ اب اس میں سے کچھ انوینٹری "تیار سامان" بن سکتی ہے اور اس کو مدت کے درمیان بیچ دیا جائے گا ، لیکن آپ کے اکاؤنٹنٹ کو اس کے بارے میں فکر کرنے کی ضرورت نہیں ہے۔ وقتا. فوقتا system ، ہر خریدی گئی انوینٹری کے ل a ، ایک "خریداری اکاؤنٹ" بن جائے گا ، جو ایک 'اثاثہ' ہے۔ تمام انوینٹری کی خریداری اس اکاؤنٹ میں محفوظ ہوتی ہے۔

وقتا فوقتا انوینٹری سسٹم جرنل کے اندراجات درج ذیل ہوں گے:

جیسا کہ اوپر کی طرح ، ہم بھی اکاؤنٹنگ کی مدت کے لئے کہتے ہیں ، آپ نے کل $ 100 (ہر ایک $ 1 کے 100 یونٹ) میں انوینٹری خریدی ہے۔ ذیل میں متواتر انوینٹری سسٹم کے جریدے کے اندراجات ہوں گے۔

اکاؤنٹنگ کی مدت کے اختتام پر ، آپ کو اپنی فرم کی اصل ختم ہونے والی انوینٹری اور "فروخت کردہ سامان کی قیمت" تلاش کرنا ہوگی۔ اس کے ل first ، پہلے ، اس کے 100 ڈالر خریداری اکاؤنٹ سے انوینٹری اکاؤنٹ میں منتقل کردیئے جائیں گے۔ اس خریداری کے اکاؤنٹ کو عارضی اکاؤنٹ کے طور پر کہا جاسکتا ہے کہ ایک مقررہ اکاؤنٹنگ مدت کے لئے تمام انوینٹری خریداری کروائیں۔

اکاؤنٹنگ کی مدت کے اختتام پر ، ذیل میں عمل ہوگا۔

وقتا فوقتا انوینٹری سسٹم کی مثالیں

تو ، ہم وقتا فوقتا انوینٹری سسٹم کی اس مثال میں یہ کہتے ہیں کہ ، آپ کی موجودہ مدت کا انوینٹری اکاؤنٹ $ 1،000 تھا ، اور چونکہ ایک مدت کے اختتام پر ، اس اکاؤنٹ میں $ 100 کا اضافہ بھی ہوا۔ انوینٹری اکاؤنٹ اب $ 1،100 ہوگا۔ یہ تمہارا ہوگا۔ "فروخت کے لئے دستیاب سامان کی قیمت۔"

فروخت کے لئے دستیاب سامان کی قیمت = 1000 + 100 = 00 1100

اب ہم اپنی کتابوں کے مطابق "فروخت کے لئے دستیاب سامان کی آخری قیمت" لے رہے ہیں۔ لیکن فرم کو ابھی تک انوینٹری کی مقدار معلوم نہیں ہے جو اس مدت کے بیچ فروخت ہوچکی ہے۔ اس کے ل the ، مدت کے اختتام پر ، آپ کی کمپنی جسمانی طور پر انوینٹری کی جانچ کرے گی۔ ہم کہتے ہیں کہ ختم ہونے والی انوینٹری کی گنتی 1،050 یونٹ ہے۔ ہر یونٹ کی قیمت $ 1 ہے ، لہذا جسمانی جانچ پڑتال ختم ہونے والی انوینٹری کی قیمت $ 1،050 ہے۔ اس کا مطلب ہے کہ کتابوں میں موجود انوینٹری اکاؤنٹس کے ساتھ جسمانی انوینٹری کی گنتی کو سمجھوتہ کرنا۔ ہمیں vent 50 کو انوینٹری اکاؤنٹ سے "فروخت کردہ سامان کی قیمت" میں منتقل کرنا پڑے گا۔

ہم نیچے مساوات کی طرح ہی کہہ سکتے ہیں:

فروخت شدہ سامان کی قیمت = فروخت کے اختتام پر موجود انوینٹری کیلئے سامان کی قیمت۔

یہاں آپ دیکھ سکتے ہیں کہ ہم نے "ورک ان پروگریس" ، "را میٹریل" وغیرہ کا محاسبہ نہیں کیا ہے کیوں کہ ہم صرف مدت کے اختتام پر جسمانی طور پر انوینٹری کی گنتی کر رہے ہیں اور پھر کتابوں میں درج انوینٹری کے ساتھ اس میں صلح کر رہے ہیں۔

متواتر اور مستقل انوینٹری سسٹم کے مابین فرق

- متواتر نظام کے ل daily روزانہ انوینٹری کا سراغ نہیں لگایا جاتا ہے ، جبکہ مستقل نظام میں ، ہر لین دین کے بعد باقاعدگی سے جسمانی طور پر اس کا سراغ لگایا جاتا ہے۔

- باقاعدہ نظام ایک مہنگا اور زیادہ وقت استعمال کرنے والا عمل ہے۔

- ایک مستقل نظام میں ، سامان کی تعداد محدود ہے ، لیکن ان کی قیمت زیادہ ہے۔ متواتر نظام میں ، یہ فی یونٹ قیمت میں کم قیمت والی بڑی طرف سے انوینٹری گنتی ہے۔

- باقاعدہ نظام میں انوینٹری سے باخبر رہنے کے لئے کمپنیوں کو الگ الگ افرادی قوت کی ضرورت ہوتی ہے ، جس کی متواتر نظام میں ضرورت نہیں ہوتی ہے کیونکہ یہ کبھی کبھار کی جاتی ہے۔

- ایک مستقل نظام میں ، انوینٹری کی مقدار اور حالت پوری مدت کے لئے معلوم کی جاسکتی ہے ، جو متواتر نظام میں ممکن نہیں ہے۔

کون سی کمپنیاں متواتر انوینٹری سسٹم استعمال کرتی ہیں؟

- وقتا فوقتا انوینٹری کا نظام چھوٹے اور خوردہ کاروبار کے لئے مفید ہے۔

- وہ کمپنیاں جہاں انوینٹری کی مقدار کافی زیادہ ہے لیکن فی یونٹ قیمت کم ہے۔

- جہاں کمپنیاں مستقل بنیاد پر انوینٹری کا جسمانی معائنہ کرنے کے لئے اس روزمرہ کے معمولات کو نہیں روک سکتی ہیں۔

فوائد

- چونکہ ادوار کے مابین جسمانی گنتی کی ضرورت نہیں ہے ، لہذا کم افرادی قوت کی ضرورت ہے۔ اس کا مطلب یہ ہے کہ یہ سستا ہے۔

- صرف مدت کے اختتام پر جسمانی جانچ پڑتال کی وجہ سے باقاعدہ کام میں رکاوٹ نہیں پڑتی ہے۔

- مدت کے اختتام پر مقدار کا جسمانی طور پر معائنہ کیا جاتا ہے ، لہذا یہ مدت اکاؤنٹنگ کے اختتام کی تصدیق میں قابل اعتماد ہے۔

- ادوار کے درمیان "کام جاری" ، "خام مال" کی توثیق کرنے کی ضرورت نہیں۔

نقصانات

- یہ عبوری مدت میں فروخت ہونے والی سامان کی قیمت کے بارے میں کوئی معلومات فراہم نہیں کرے گا۔

- چونکہ ادوار کے درمیان کم سے کم معلومات موجود ہیں لہذا آخر میں اہم ایڈجسٹمنٹ کی ضرورت ہوسکتی ہے۔

- دھوکہ دہی کے امکانات بہت زیادہ ہیں۔

- بڑی کمپنیوں کے لئے ، یہ نظام موزوں نہیں ہے۔