ایکورول اکاؤنٹنگ (تعریف) | اکیسول بیس کس طرح کام کرتا ہے؟

اکانول اکاؤنٹنگ کی بنیاد کیا ہے؟

ایکورل اکاؤنٹنگ سب سے زیادہ قبول شدہ اکاؤنٹنگ اصول ہے جس میں کہا گیا ہے کہ جب فروخت کی جاتی ہے تو محصول کو تسلیم کیا جاتا ہے (نقد یا کریڈٹ فروخت سے قطع نظر) اور اس سے متعلق اخراجات کے ساتھ ہی اخراجات کا مقابلہ اور اس کی پہچان ہوجاتی ہے (چاہے جب بھی اس کی ادائیگی کی جائے)۔

اکاؤنٹنگ میں ایکورلز وہ اخراجات یا محصولات ہیں جو فرم کے ذریعہ ریکارڈ کیے گئے ہیں لیکن ابھی تک اس کا ادراک نہیں ہوا ہے۔ آسان الفاظ میں ، وہ موجودہ مالی حساب اور چکانے میں پہلے سے ہی لگائے گئے مالی لین دین ہیں اور اس کے لئے ادائیگی مستقبل میں کی جاتی ہے۔

اس کے استعمال کی بنیادی وجہ کسی بھی مرحلے پر کاروبار کی منصفانہ اور درست تصویر حاصل کرنا ہے۔ ہم کہتے ہیں کہ آپ ، ایک سرمایہ کار ، یہ جاننا چاہتے ہیں کہ وقت پر کسی بھی مقام پر کاروبار کہاں کھڑا ہوتا ہے۔ تو آپ کیا جاننا چاہیں گے؟ آپ یہ جاننا چاہیں گے کہ کاروبار ابھی کیسے کر رہا ہے ، نہیں کہ کاروبار کو جلد ہی کیا ملے گا۔ اگر کوئی کمپنی اکاؤنٹنگ کی حاصل شدہ بنیادیں استعمال کررہی ہے ، تو پھر ایک سرمایہ کار کی حیثیت سے ، آپ کو شبہ نہیں ہوگا - چاہے کمپنی کے موجودہ معاملات سب سے زیادہ درست ہیں یا نہیں۔

اس میں یہ ظاہر ہوتا ہے کہ کاروبار میں کیا ہو رہا ہے ، نہ کہ کاروبار کو جلد ہی کیا حاصل ہوگا۔ مثال کے طور پر ، اگر کسی فرم نے کریڈٹ پر مصنوعات فروخت کیں ، تو وہ فروخت کی طرح دکھائے گی یہاں تک کہ اگر کمپنی کے ذریعہ ابھی رقم وصول نہیں ہونا ہے۔

اس کے بارے میں ایک اور اہم نکتہ یہ ہے کہ یہ ان کاروباروں کے لئے قابل اطلاق ہے جو نسبتا medium درمیانے درجے کے ہیں اور جو کسی بھی سال کے دوران معقول رقم کی آمدنی کرتے ہیں۔

کس طرح جمع اکاؤنٹنگ کام کرتا ہے؟

آئیے اکاؤنٹنگ کی کچھ عملی مثالوں کو دیکھیں۔

مثال # 1 - اکاؤنٹس ادائیگی

فرق لمیٹڈ کی تنخواہ $ 40،000 ہے۔ ہم اس کا حساب کتاب کی ایکوری کی بنیاد پر کس طرح سلوک کریں گے؟

اس لین دین کا اثر دو جہتی ہوگا۔ اس کا مطلب ہے کہ کسی کو یہ لین دین دو جگہوں پر ریکارڈ کرنے کی ضرورت ہے۔

سب سے پہلے ، اس کو آمدنی کے بیان میں تنخواہ کے اخراجات کے طور پر ریکارڈ کیا جائے گا۔ اور پھر ، اس کو موجودہ ذمہ داری سمجھا جائے گا اور کمپنی کی بیلنس شیٹ پر ریکارڈ کیا جائے گا۔

آئیے اب ایک عملی مثال دیکھیں۔ ذیل میں کولگیٹ کی موجودہ ذمہ داریوں کا سنیپ شاٹ ہے۔ ہم نوٹ کرتے ہیں کہ کالگیٹ نے 2016 میں 1،124 ملین 2015 اور 2015 میں 1 1،110 ملین کے اکاؤنٹ کی ادائیگی کی اطلاع دی ہے۔ اکاؤنٹس کی ادائیگی بنیادی طور پر تنخواہ کی ادائیگی پر مشتمل ہوتی ہے۔

ماخذ: کولیگیٹ ایس ای سی فائلنگ

مثال # 2 - پری پیڈ اخراجات

اسی طرح کی لمیٹڈ میں ،000 100،000 کی پری پیڈ اجرت ہے۔ ہم اس کا حساب کتاب کی ایکوری کی بنیاد پر کس طرح سلوک کریں گے؟

یہ لین دین پچھلی مثال کے برعکس ہے۔

ہم لین دین کو دو جگہوں پر ریکارڈ کریں گے۔

پہلے ، ہم اسے آمدنی کے بیان میں اجرت کے اخراجات کے طور پر ریکارڈ کریں گے۔ اور ہم بیلنس شیٹ کے موجودہ اثاثوں کے تحت پری پیڈ اجرت بھی ریکارڈ کریں گے۔

ذیل میں فیس بک بیلنس شیٹ کا سنیپ شاٹ ہے۔ ہم نوٹ کرتے ہیں کہ فیس بک نے 2016 اور 2015 میں بالترتیب 959 ملین اور 659 ملین. کے پری پیڈ اخراجات کی اطلاع دی ہے۔

ماخذ: فیس بک ایس ای سی فائلنگ

مثال # 3 - اکاؤنٹس کی رسیدیبل

ایکویل لمیٹڈ کی کل فروخت $ 10،00،000 ہے۔ کل فروخت میں سے 60٪ نقد رقم میں ہے۔ ہم اس لین دین کو کس طرح اکائونٹ اکاؤنٹنگ کے تحت سلوک کریں گے؟

یہاں ، 40٪ فروخت کریڈٹ سیل ہے۔ لیکن کریڈٹ سیلز کو بھی سیلز سمجھا جائے گا ، اور منافع کیش اور کریڈٹ سیل دونوں کو شامل کرکے اور اس کے بعد فروخت ہونے والے سامان کی لاگت اور آپریٹنگ اخراجات میں کٹوتی کرکے حاصل ہوگا۔

اگر یہ نقد اکاؤنٹنگ ہوتی تو ہم کریڈٹ سیل کو ریکارڈ نہیں کرتے۔

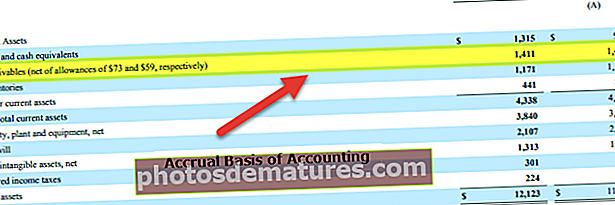

ذیل میں ایک بار پھر کولیگیٹ کی بیلنس شیٹ کی ایک مثال دی گئی ہے۔ ہم نوٹ کرتے ہیں کہ کولگیٹ نے 2016 اور 2015 میں بالترتیب 1،427 ملین. کے حساب سے 1،411 ملین. کے اکاؤنٹس کی وصولیوں کی اطلاع دی ہے۔

ماخذ: کولیگیٹ ایس ای سی فائلنگ

مثال # 4

ایف ایم سی جی فرم پر غور کریں جو خوردہ اسٹوروں پر مصنوعات فروخت کرتی ہے۔ یہ مصنوعات تیار سامان ہیں اور صارفین کو فروخت کی جاسکتی ہیں اور اس کی مالیت 25،000 $ ہے۔ اب خوردہ فروش اس ادائیگی کو آگے نہیں بڑھاتا ہے لیکن اگلی سہ ماہی میں رقم ادا کرنے کا وعدہ کرتا ہے۔ آئیے ذیل میں دیئے گئے ٹیبل پر غور کریں ، جو واقعات کی ترتیب کا خلاصہ پیش کرتا ہے۔

لہذا اگرچہ یہ رقم 1 فروری کو 1 فروری کو دیئے گئے سامان کے لئے موصول ہوئی تھی ، اس طرح کے وصولی 1 فروری کو ہی وصول ہونے والے اکاؤنٹس کے طور پر ریکارڈ کی جائیں گی۔ دوسری طرف ، نقد رقم پر مبنی اکاؤنٹنگ میں ، اس طرح کے محصولات کا حساب کتاب یا اس وقت ریکارڈ کیا جاتا ہے جب حقیقی ادائیگی موصول ہو۔

مثال # 5

آئیے ایک عملی مثال پر غور کریں۔ ایمیزون ڈاٹ کام کی مالی اعانت کو ظاہر کرنے والے مندرجہ ذیل اسکرین شاٹ کا حوالہ دیں۔

یہاں ، کوئی مشاہدہ کرسکتا ہے کہ کھاتوں کے حصول کے حصے میں ، فرم نے کچھ نمبر درج کیے ہیں۔ یہ ادائیگییں جو فرم اپنے صارفین سے خدمات یا سامان کی فراہمی کے ل receive وصول کریں گے۔ لیکن چونکہ یہ ادائیگی ابھی تک موصول نہیں ہوئی ہے ، اس میں ایک ساکھ کا خطرہ بھی شامل ہے کیونکہ غیر یقینی صورتحال کا عنصر موجود ہے ، اور اسی وجہ سے فرم نے بھی برا قرض یا مشکوک اکاؤنٹس درج کیے ہیں۔ یہ اکائونٹنگ کا ایک عمدہ عمل ہے اور حاصل ہونے والی آمدنی کی ابہام کو دور کرنے میں مدد کرتا ہے۔

فوائد

- یہ ایک جامع نقطہ نظر ہے: نقد اکاؤنٹنگ کے برخلاف ، اکائونول اکاؤنٹنگ ایک جامع اکاؤنٹنگ سسٹم ہے۔ آپ اتفاق کریں گے کہ کاروبار صرف نقد رقم کے بارے میں نہیں ہے۔ بہت سے پہلو ہیں جن کو دھیان میں رکھنا چاہئے۔ ایکوری نظام کے تحت ، ہم کاروبار کی تمام مالی لین دین (نقد رقم اور دیگر) کو ریکارڈ کرسکتے ہیں ، اور ہم انکم اسٹیٹمنٹ ، بیلنس شیٹ جیسے مالی بیانات بھی تشکیل دے سکتے ہیں تاکہ اس بات کا زیادہ جامع نظریہ حاصل کیا جاسکے کہ کوئی کمپنی مجموعی طور پر کس طرح کررہی ہے۔

- تقریبا almost کوئی تضادات / غلطیاں نہیں ہیں۔ چونکہ مالی معاملت فوری طور پر اس طرح ریکارڈ کی جاتی ہے جیسے ہی ہوتا ہے ، لہذا عملی طور پر تضاد یا غلطی کا کوئی امکان نہیں ہوتا ہے۔ اور چونکہ ہر وقت ہر وقت ریکارڈ کیا جاتا ہے ، اگر کوئی آڈٹ کرنا چاہتا ہے تو معلومات آسانی سے دستیاب ہوجاتی ہیں۔

- درستگی کی سطح زیادہ ہے: نقد اکاؤنٹنگ کے برخلاف ، اکائونل اکاؤنٹنگ ڈبل انٹری سسٹم کی پیروی کرتی ہے۔ اس کا مطلب ہے کہ ایک اکاؤنٹ ڈیبٹ ہوجاتا ہے اور دوسرا اکاؤنٹ جمع ہوتا ہے۔ اس کے نتیجے میں ، ہم دیکھ سکتے ہیں کہ کس طرح ایک اکاؤنٹ کو کم کیا گیا ہے ، اور دوسرا اکاؤنٹ بڑھ گیا ہے۔ اس سے اکاؤنٹنگ کی درستگی کی سطح میں اضافہ ہوتا ہے ، اور بعد میں ، آڈٹ کے دوران ، چیزیں آسان ہوجاتی ہیں۔

- کمپنیز ایکٹ کے ذریعہ اس کی پہچان ہے: اسے کمپنیز ایکٹ کے ذریعہ پہچانا جاتا ہے ، اور اسی وجہ سے بڑی تعداد میں کمپنیاں اس پر عمل پیرا ہیں۔

نقصانات

- کافی پیچیدہ: کیش اکاؤنٹنگ ریکارڈ کرنے میں آسان اور برقرار رکھنے میں آسان ہے۔ لیکن جب بھی مالی معاملت ہوتا ہے ، اکائونٹ اکاؤنٹنگ ریکارڈ کرنا مشکل ہوتا ہے ، اکاؤنٹس کی کتابوں میں اندراج ہونا چاہئے۔ اور پورے اکاؤنٹنگ سسٹم کو برقرار رکھنا بھی آسان کام نہیں ہے۔

- ہالسٹک لیکن برقرار رکھنے کے لئے مشکل: ایک کاروبار کے مختلف پہلو ہوتے ہیں۔ اور اگر کوئی کاروبار بہت زیادہ ہے تو ، ایک ہی دن میں سیکڑوں اور ہزاروں کی مالی لین دین کو اس اکاؤنٹنگ کے تحت ریکارڈ کرنے کی ضرورت ہے۔ ان سب کو ہر دن ، دن بہ دن برقرار رکھنا کسی اکاؤنٹنٹ کے لئے آسان کام نہیں ہے۔