کنورٹیبل بانڈز اور قرض (مثال کے ساتھ) کے لئے اکاؤنٹنگ

کنورٹیبل بانڈز اور قرض کیلئے اکاؤنٹنگ

کنورٹیبل کے لئے اکاؤنٹنگ اس قرض کے آلے کی اکاؤنٹنگ سے مراد ہے جو ہولڈر کو اس کمپنی کے حصص کی ایک مخصوص تعداد میں تبدیل کرنے کا حقدار بناتا ہے یا اسے حقوق مہی provideا کرتا ہے جہاں منتقل شدہ دوسرے غور و فکر کے ساتھ کل سیکیورٹیز کی مناسب قیمت کے درمیان فرق اور اس کی مناسب قیمت جاری کردہ سیکیورٹیز آمدنی کے بیان میں ایک اخراجات کو تسلیم کرتی ہے۔

وضاحت

کنورٹیبل بانڈز بانڈ ہولڈرز کو اختیار دیتے ہیں کہ وہ اپنے بانڈز کو جاری کرنے والی کمپنی کے مقررہ تعداد میں شیئر کرتے ہیں ، عام طور پر پختگی کے وقت۔ اس طرح ، تبادلہ بانڈ میں ایکوئٹی کے ساتھ ساتھ واجبات کی بھی خصوصیات ہیں۔ قابل تبادلہ نوٹ تبادلوں کا حکم نہیں دیتے ہیں۔ وہ تبادلوں کے وقت بانڈ ہولڈرز کو ایک آپشن دیتے ہیں ، اور یہ ان کی صوابدید پر ہے کہ آیا وہ تبادلہ کرنا چاہتے ہیں اور ایکویٹی حصص حاصل کرنا چاہتے ہیں یا آپٹ آؤٹ کرنا چاہتے ہیں اور ان بانڈز کے خلاف نقد رقم وصول کرنا چاہتے ہیں۔ چونکہ تبادلہ بانڈ میں واجبات (قرض) کے ساتھ ساتھ ایکوئٹی دونوں کی خصوصیات ہیں ، لہذا ذمہ داری کے حصے اور ایکویٹی حصے کو الگ الگ حساب دینا زیادہ سمجھ میں آتا ہے۔

اس کی مدد سے مندرجہ ذیل دو وجوہات کی بناء پر تنظیم کے مالی بیانات کا صحیح اور منصفانہ نظریہ پیش کرنے میں مدد ملے گی۔

- چونکہ یہ بانڈ مستقبل میں ایکویٹی میں بدل سکتے ہیں ، لہذا وہ سود کی کم شرح پیش کرتے ہیں۔ ایکویٹی اور قرض کے حصے کو الگ الگ حساب دینا تنظیم کی حقیقی مالی لاگت کو ظاہر کرے گا۔

- یہ ظاہر کرنا بھی ضروری ہے کہ قرض کو ایکوئٹی میں تبدیل کیا جاسکتا ہے ، اور مالی بیانات کو واضح طور پر اس حقیقت کا مظاہرہ کرنا چاہئے۔

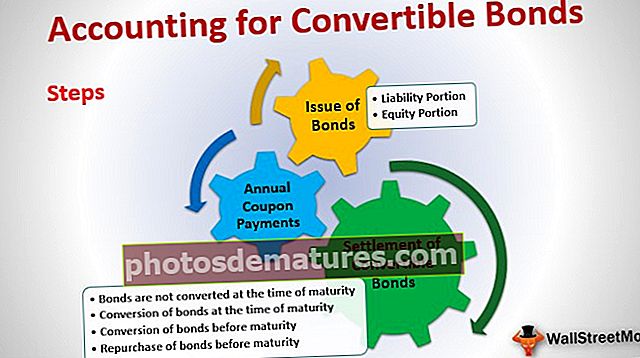

تبادلہ بانڈ (قرض) کے لئے مرحلہ وار اکاؤنٹنگ

اکاؤنٹنگ کو تین مختلف حصوں میں تقسیم کیا جائے گا:

- بانڈز کا اجرا

- کوپن کی سالانہ ادائیگیاں

- بانڈز کی آباد کاری

آئیے ہم ان میں سے ہر ایک کو تبادلہ خیالی بانڈوں کے لئے اکاؤنٹنگ کے پورے بہاؤ کو سمجھنے کے لئے تفصیل سے دیکھیں

اگر آپ بانڈز میں نئے ہیں تو ، بانڈ پرائسنگ پر ایک نظر ڈالیں

# 1 - کنورٹیبل بانڈز کا اجرا

بانڈز کے اجرا کے وقت ہی ایکوئٹی اور واجبات کے حصے کے درمیان تقسیم کا حساب کتاب ہونا ضروری ہے۔ بدلنے والے بانڈوں کے لئے ایکویٹی اور واجبات کے حصے کا بقایا نقطہ نظر کا استعمال کرتے ہوئے اندازہ لگایا جاسکتا ہے۔ اس نقطہ نظر نے یہ فرض کیا ہے کہ ایکوئٹی حصے کی قیمت بانڈز کی آمدنی سے حاصل ہونے والی کل رقم اور بانڈز سے مستقبل میں نقد بہاؤ کی موجودہ قیمت کے درمیان فرق کے برابر ہے۔

a) ذمہ داری کا حصہ:

کنورٹ ایبل بانڈز کا واجب الادا حصہ مستقبل کے نقد بہاؤ کی موجودہ قیمت ہے ، جو بانڈز (سود اور پرنسپل) کے مستقبل کے نقد بہاؤ کو مارکیٹ شرح سود پر اس مفروضے کے ساتھ چھوٹ کے حساب سے سمجھا جاتا ہے کہ تبادلوں کا کوئی آپشن دستیاب نہیں ہے۔

مندرجہ بالا مثال کے استعمال سے ، موجودہ قیمت کا حساب کتاب اس طرح کیا جائے گا:

| سال | تاریخ | کیش فلو کی قسم | کیش فلو | موجودہ قدر فیکٹر حساب کتاب | موجودہ قدر فیکٹر | موجودہ قدر |

| 1 | 31 دسمبر 16 | کوپن | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31 دسمبر 17 | کوپن | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31 دسمبر 18 | کوپن | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31 دسمبر۔ 19 | کوپن | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31 دسمبر ۔20 | کوپن | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31 دسمبر ۔20 | پرنسپل ادائیگی | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| موجودہ قدر | 4,16,196.1 |

(کوپن ادائیگیوں = 500 بانڈز * $ 1000 * 10٪ = $ 50،000 کے لئے ہر سال کیش فلو)

b) ایکویٹی پورشن:

ایکوئٹی حصے کی قیمت بانڈز سے حاصل ہونے والی کل آمدنی اور موجودہ قیمت (واجب الادا حصہ) کے درمیان فرق ہوگی۔

مذکورہ بالا مثال کے لئے ایکویٹی حصے کا حساب لگانا:

کل آمدنی = $ 1000 * 500 بانڈز = $ 5،00،000

بانڈ کی موجودہ قیمت = $ 4،16،196.12

ایکوئٹی پورشن = کل رقم - بانڈ کی موجودہ قیمت = $ 5،00،000 - $ 4،16،196.12 = $ 83،803.88

لہذا کنورٹیبل بانڈز کے اجراء کے لئے کتابوں میں پہلی جرنل انٹری درج ذیل ہوگی۔

| 01 جنوری -2016 | بینک A / c | ڈاکٹر | 5,00,000 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 4,16,196.12 | ||

| اشتراک پریمیم - ایکویٹی تبادلوں A / c | CR | 83,803.88 | ||

| (کوپن ریٹ اور 10 سال کی پختگی پر 5 سال پر جاری 500 کنورٹیبل بانڈ ہونے کی وجہ سے) |

یہاں ، 10 Con کنورٹ ایبل بانڈ سیریز I A / c خاص طور پر بانڈز کے اس خاص مسئلے کی نمائندگی کرنے کے لئے بنایا گیا واجبات اکاؤنٹ ہے۔

شیئر پریمیم - ایکویٹی تبادلوں A / c ایکویئٹی حص portionہ ہے جس کو بیلنس شیٹ میں ایکویٹی سیکشن کے تحت رپورٹ کیا جائے گا۔

# 2 - سالانہ کوپن کی ادائیگی

سالانہ بنیاد پر ، بانڈ ہولڈرز کو کوپن کی ادائیگی کی جائے گی۔ جیسا کہ پہلے ذکر کیا گیا ہے ، بدلے جانے والے بانڈز سود کی کم شرح پر جاری کیے جاتے ہیں۔ اصل مالی لاگت تصویر میں لینے کے ل interest ، سود کی موثر شرح پر منافع اور نقصان والے اکاؤنٹ سے سود وصول کیا جائے گا ، جو برائے نام سود سے زیادہ ہوگا۔ موثر سود اور برائے نام سود کے مابین فرق سود کی ادائیگی کے وقت واجبات کی قیمت میں شامل ہوجائے گا۔

اسی کا حساب کتاب اس طرح ہوگا:

موثر دلچسپی = ذمہ داری کی موجودہ قیمت * دلچسپی کی مارکیٹ ریٹ۔

اصل سود کی ادائیگی = بانڈ کی اہم قیمت * جاری کردہ بانڈوں کی تعداد * کوپن ریٹ۔

ذمہ داری کی قیمت (سال کے اختتام پر) = سال کے آغاز پر ذمہ داری کی قیمت + مؤثر سود - اصل سود کی ادائیگی

| سال | تاریخ | ذمہ داری کی موجودہ قیمت | سود کا حساب کتاب | موثر دلچسپی | اصل سود کی ادائیگی | سال کے آخر میں ذمہ داری کی قیمت | |

| 1 | 31 دسمبر 16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31 دسمبر 17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31 دسمبر 18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31 دسمبر۔ 19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31 دسمبر ۔20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

جرنل انٹری برائے دلچسپی اس طرح ہوگی:

| 31-دسمبر -2016 | سودی اخراجات A / c | ڈاکٹر | 62,429.42 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 12,429.42 | ||

| بینک A / c | CR | 50,000.00 | ||

| (ایک سال کے لئے بذریعہ کوپن ادائیگی اور سود کے اخراجات کا حساب کتاب) | ||||

| 31 دسمبر۔ 2017 | سودی اخراجات A / c | ڈاکٹر | 64,293.83 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 14,293.83 | ||

| بینک A / c | CR | 50,000.00 | ||

| (سال 2 کے لئے بطور کوپن ادائیگی اور سود کے اخراجات کا حساب کتاب) | ||||

| 31 دسمبر۔ 2018 | سودی اخراجات A / c | ڈاکٹر | 66,437.91 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 16,437.91 | ||

| بینک A / c | CR | 50,000.00 | ||

| (سال 3 کے لئے بطور کوپن ادائیگی اور سود کے اخراجات کا حساب کتاب) | ||||

| 31 دسمبر- 2019 | سودی اخراجات A / c | ڈاکٹر | 68,903.59 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 18,903.59 | ||

| بینک A / c | CR | 50,000.00 | ||

| (سال 4 کے لئے بطور کوپن ادائیگی اور سود کے اخراجات کا حساب کتاب) | ||||

| 31 دسمبر- 2019 | سودی اخراجات A / c | ڈاکٹر | 71,739.13 | |

| 10٪ کنورٹیبل بانڈ سیریز I / C | CR | 21,739.13 | ||

| بینک A / c | CR | 50,000.00 | ||

| (کوپن کی ادائیگی 5 سال کے لئے کی گئی اور سود کے اخراجات کا حساب کتاب) |

سوچنے کے لئے کھانا: جیسا کہ آپ نے دیکھا ہوگا ، واجبات کی قیمت میں سال بہ سال اضافہ ہوتا رہتا ہے ، اور سال 5 کے آخر میں ، یہ بانڈ کی قیمت کی قیمت کے برابر ہے۔ ہر سال واجبات میں شامل کی جانے والی کل رقم ایکویٹی اختیارات کی رقم کے برابر ہوگی جو ہم ان کنورٹیبل بانڈز کے اجراء کے وقت پہنچ چکے ہیں۔

واجبات میں شامل کل رقم = 12،429.42 + 14،293.83 + 16،437.91 + 18،903.59 + 21،739.13 = 83،808.88

یہ بھی نوٹ کریں ، کنورٹیبل بانڈز کی ایکویٹی سیکشن بانڈز کی زندگی کے دوران تبدیل نہیں ہوگا۔ یہ صرف تبدیلی یا ادائیگی کے وقت ہی بدلا جائے گا ، جیسا کہ معاملہ ہوسکتا ہے۔

# 3 - کنورٹیبل بانڈز کا تصفیہ

تبادلوں / عدم تبادلوں اور پختہ وقت سے قبل یا اس وقت ہونے پر اس وقت پر منحصر ہوتا ہے کہ بانڈز کے تصفیے کے ل four چار مختلف صورتحال ہوسکتی ہیں۔

الف) پختگی کے وقت بانڈز تبدیل نہیں ہوتے ہیں

اسے بانڈز کی دوبارہ خریداری کے نام سے بھی جانا جاتا ہے۔ اس معاملے میں ، بانڈ ہولڈرز کو پختگی رقم ادا کردی جاتی ہے ، اور صرف ذمہ داری کے حصے کو پہلے سے حساب کیا جائے گا ، اور پختگی کی رقم بانڈ ہولڈرز کو ادا کی جائے گی۔

اس کے لئے جرنل کی داخلہ درج ذیل ہوگی:

| 31 دسمبر 2020 | 10٪ کنورٹیبل بانڈ سیریز I / C | ڈاکٹر | 5,00,000.00 | |

| بینک A / c | CR | 5,00,000.00 | ||

| (پختگی ہونے کے وقت بدلے جانے والے بانڈ ہولڈرز کو پختگی کے وقت ادائیگی کی جاتی ہے) |

اب ، ایکویٹی حصے جس کا ہم نے شیئر پریمیم کے تحت حساب کیا تھا - ایکویٹی کنورژن A / c اسی طرح قائم رہ سکتا ہے ، یا کمپنی اسے عام شیئر پریمیم A / c میں منتقل کر سکتی ہے ، اگر کوئی ہو۔

b) پختگی کے وقت بانڈز کی تبدیلی

بانڈ ہولڈر تبادلوں کے آپشن کا استعمال کرسکتے ہیں ، اور اس معاملے میں ، تبادلوں کے تناسب کے مطابق بانڈ ہولڈرز کو حصص جاری کرنا ہوں گے۔ اس معاملے میں ، دونوں ایکوئٹی اور واجب الادا حصے کو غیر تسلیم کیا جائے گا اور ایکوئٹی شیئر کیپیٹل اور ذخائر کا حساب کتاب ہونا پڑے گا۔

جاری کردہ حصص کی تعداد = 5 بونڈ فی بانڈ * 500 بانڈز = 2500 حصص کی قیمت $ 20 ہر ایک

اس کے لئے جرنل کی داخلہ درج ذیل ہوگی:

| 31 دسمبر 2020 | 10٪ کنورٹیبل بانڈ سیریز I / C | ڈاکٹر | 5,00,000.00 | |

| اشتراک پریمیم - ایکویٹی تبادلوں A / c | ڈاکٹر | 83,803.88 | ||

| ایکویٹی شیئر کیپٹل A / c | CR | 5,00,000.00 | ||

| بانٹیں پریمیم A / c | CR | 83,803.88 | ||

| (بدلنے والے بانڈز کے مقابلہ میں 2500 حصص کی قیمت $ 20 ہوتی ہے) |

ج) پختگی سے پہلے بانڈز کی تبدیلی

ہم کہتے ہیں کہ تبدیلی 31 دسمبر 2018 کو ہوگی۔ اس تاریخ پر واجبات کی قیمت The 4،59،357.28 ہے۔ مزید یہ کہ شیئر پریمیم - ایکویٹی کنورژن A / c کو بھی الٹ کرنے کی ضرورت ہوگی۔

اس کے لئے جرنل کی داخلہ درج ذیل ہوگی:

| 31 دسمبر۔ 2018 | 10٪ کنورٹیبل بانڈ سیریز I / C | ڈاکٹر | 4,59,357.28 | |

| اشتراک پریمیم - ایکویٹی تبادلوں A / c | ڈاکٹر | 83,803.88 | ||

| ایکویٹی شیئر کیپٹل A / c | CR | 5,00,000.00 | ||

| بانٹیں پریمیم A / c | CR | 43,161.16 | ||

| (بدلے جانے والے بانڈز کے مقابلہ میں 20 روپے مالیت کے 2500 حصص ہونے کی وجہ سے) |

یہاں ، شیئر پریمیم A / c بیلنس کا اعداد درج ذیل کے مطابق پہنچے گا: 4،59،357.28 + 83،803.88 - 5،00،000.00 = 43،161.16

د) پختگی سے قبل بانڈز کی دوبارہ خریداری

کوئی تنظیم پختگی سے پہلے اپنے بانڈز کو دوبارہ خریدنے کا فیصلہ کر سکتی ہے۔ دی گئی مثال میں ، ہم یہ بتائیں کہ بانڈز 31 دسمبر 2018 کو دوبارہ خریدے گئے ہیں۔

اس تاریخ پر ، مختلف اقدار جن پر غور کرنے کی ضرورت ہے وہ مندرجہ ذیل ہیں:

| ذمہ داری کی قیمت لے جانا | اس سے پہلے کا حساب (سیکشن کے سالانہ کوپن کی ادائیگیوں کو دیکھیں) | $4,59,357.28 |

| بانڈز کی مارکیٹ ویلیو | فرض شدہ قیمت - قیمت فروخت کرنا | $5,25,000.00 |

| ذمہ داری کی منصفانہ قیمت | اس رقم کو تین سال کی پختگی کے ساتھ غیر تبدیل شدہ بانڈ کی موجودہ قیمت کے طور پر حساب کرنے کی ضرورت ہے (جو بنیادی طور پر دوبارہ خریدے جانے والے بانڈوں کی پختگی سے مختصر وقت کے مساوی ہے - حساب کے لئے اگلی جدول ملاحظہ کریں) | $4,42,919.37 |

| دوبارہ خرید پر فائدہ | ذمہ داری کی منصفانہ قیمت - ذمہ داری کی قیمت کو لے کر | $16,437.91 |

| ایکویٹی ایڈجسٹمنٹ | ایکویٹی اجزاء کی مناسب قیمت = بانڈز کی مارکیٹ ویلیو - ذمہ داری کی منصفانہ قیمت | $82,080.63 |

مندرجہ بالا کے لئے جرنل کے اندراجات درج ذیل ہوں گے:

| 31 دسمبر۔ 2018 | 10٪ کنورٹیبل بانڈ سیریز I / C | ڈاکٹر | 4,59,357.28 | |

| اشتراک پریمیم - ایکویٹی تبادلوں A / c | ڈاکٹر | 82,080.63 | ||

| بانڈز کی خریداری پر حاصل A / c | CR | 16,437.91 | ||

| بینک A / c | CR | 5,25,000.00 | ||

| (بدلنے والے بانڈز کے مقابلہ میں 2500 حصص کی قیمت $ 20 ہوتی ہے) |

شیئر پریمیم - ایکویٹی کنورژن A / c میں 1،723.25 (83،803.88 -، 82،080.63) کا بیلنس ہوگا۔ یہ اسی طرح قائم رہ سکتا ہے ، یا کمپنی اسے عام شیئر پریمیم A / c میں منتقل کر سکتی ہے ، اگر کوئی ہے۔

- کنورٹیبل ڈیب کیا ہے؟

- کارپوریٹ بانڈز کا مطلب ہے

- کنورٹیبل سیکیورٹیز

- بانڈز بمقابلہ ڈیبینچر کے مابین اختلافات <