ترمیم شدہ ڈائیٹز طریقہ (تعریف ، فارمولا) | مثال کے ساتھ حساب کتاب

تبدیل شدہ ڈائیٹز کیا ہے؟

ترمیم شدہ ڈائیٹز اس پیمائش سے مراد ہے جس کا استعمال اوسط سرمایے کے ساتھ اخراج کے اصل نقد بہاؤ نیٹ کو تقسیم کرکے پورٹ فولیو کی تاریخی کارکردگی کا تعین کرنے کے لئے کیا جاتا ہے ، جو شروع میں پورٹ فولیو کے وزن اور قیمت کا استعمال کرتا ہے۔ ڈائیٹز کے ایک سادہ طریقہ میں ، تمام نقد بہاؤ کو مدت کے وسط سے ہی سمجھا جاتا ہے ، جبکہ ڈائیٹ میں ترمیم شدہ طریقہ کار میں ایسا نہیں ہے۔

فارمولا

ترمیم شدہ ڈائیٹز ریٹ ریٹ ریٹ کی وضاحت مندرجہ ذیل فارمولے اور اس میں شامل ہر شرائط کے ذریعے کی جا سکتی ہے۔

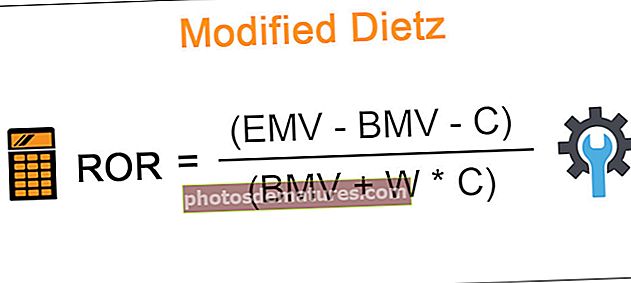

ROR = (EMV - BMV - C) / (BMV + W * C)

- ROR (ریٹرن ریٹ) - یہ وہ اصطلاح ہے جس کا ہم حساب لیتے ہیں

- EMV (اختتام مارکیٹ ویلیو) - جس اصطلاح کی ہم تلاش کررہے ہیں اس کے خاتمے کے بعد یہ پورٹ فولیو کی قدر ہے۔

- BMV (منڈی کی قیمت شروع کرنا) - یہ تاریخ سے ہی پورٹ فولیو کی قیمت ہے ، جس کے حساب سے واپسی کا حساب لگانا ہے

- ڈبلیو (پورٹ فولیو پر ہر نقد بہاؤ کا وزن) - یہ صفر اور ایک کے درمیان پورٹ فولیو کا وزن ہے ، لیکن صرف اس مدت کے درمیان جس میں وہ وقوع پذیر ہوتے ہیں۔ جب وقت بہاؤ ہوتا ہے اور مدت کے اختتام پر نقطہ کے مابین وقت کے تناسب کے طور پر اس کی وضاحت کی جاسکتی ہے۔ اس کا اندازہ فارمولے کے ذریعہ لگایا جاسکتا ہے

- ڈبلیو = [سی - ڈی] / سی جہاں D واپسی کی مدت کے آغاز سے لے کر اس دن تک بہاؤ پائے جانے والے دن کی تعداد ہے۔

- سی - مدت کے دوران کیش بہاؤ - یہ شاید ایک ہی تعداد میں نہ ہو ، لیکن نقد بہاؤ کا ایک سلسلہ جو اس عرصے کے دوران ہوا تھا۔

- ڈبلیو * سی = ہر نقد بہاؤ کا جوہر اس کے وزن سے کئی گنا بڑھ جاتا ہے۔ یہ وزن والے نقد بہاؤ کا خلاصہ ہے

مثالیں

ذیل میں ترمیم شدہ ڈائیٹز طریقہ کی کچھ مثالیں ہیں۔

مثال # 1

آئیے مندرجہ ذیل شرائط کے ساتھ ایک بہت ہی آسان منظر پر غور کریں:

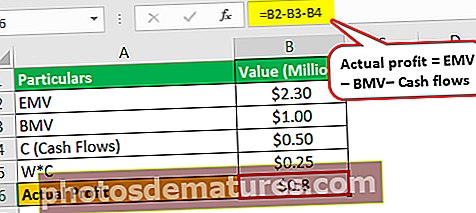

- ہمارے پاس سرمایہ کاری کی مدت کے شروع میں ایک ملین امریکی ڈالر کا پورٹ فولیو ہے۔

- دو سال بعد ، اس پورٹ فولیو کی مالیت 2.3 ملین امریکی ڈالر ہوگئی۔

- ایک سال کے بعد 0.5 ملین امریکی ڈالر کی آمدنی ہوئی۔

اب ، ہم حساب دیں گے کہ اس پورٹ فولیو میں واپسی کا حساب کتاب کرنے کے لئے کس طرح ترمیم شدہ ڈائیٹز کا طریقہ استعمال کیا جائے گا۔

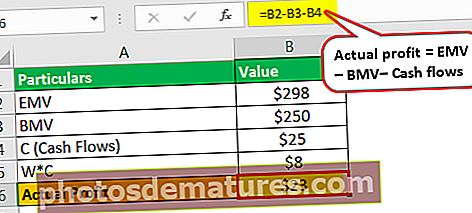

- اصل منافع = EMV (2.3 ملین امریکی ڈالر) - BMV (1 ملین امریکی ڈالر) - کیش فلو (0.5 ملین امریکی ڈالر)

- =$0.8

اس سے 0.8 ملین امریکی ڈالر کا منافع ہوگا۔

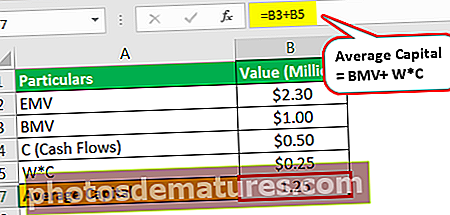

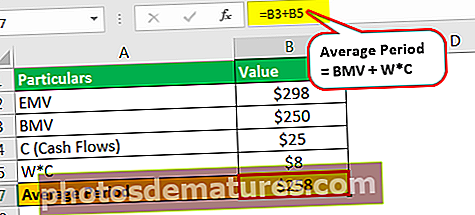

اب ہم دیکھتے ہیں کہ اس معاملے میں اوسط سرمایہ کیا تھا۔

- اوسط کیپیٹل = BMV (1 ملین امریکی ڈالر) + W * C (0.5 ملین امریکی ڈالر * 0.5 وقت کی مدت)

- = 1.25

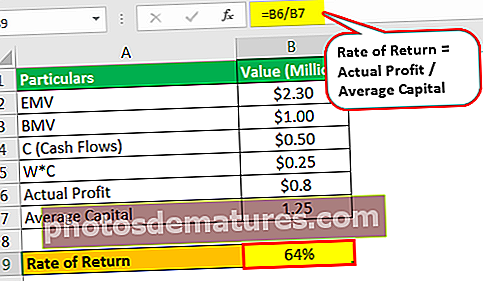

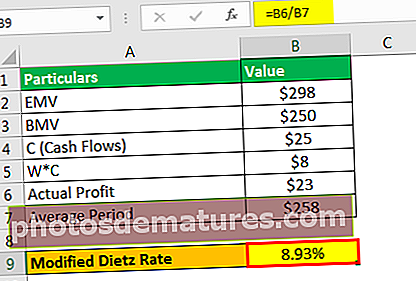

لہذا واپسی کی شرح ہوگی۔

- ریٹرن کی شرح = اصل منافع / اوسط سرمایہ

- = $0.8 / 1.25

- = 64%

مثال # 2

ترمیم شدہ ڈائیٹز کا موازنہ وقت کے وزن کی شرح سے

آئیے مندرجہ ذیل محکموں کے ساتھ دو سرمایہ کاروں پر غور کریں۔

- انویسٹر اے کی شروعات پورٹ فولیو کے ساتھ ہوئی 250k امریکی ڈالر ایک سال کے شروع میں (جنوری) اور اس کو بنانے کے لئے اپنی حکمت عملی کا استعمال کیا 298k امریکی ڈالر اسی سال (دسمبر) کے آخر تک۔ تاہم ، اس نے ستمبر کے دوران 25 کلو امریکی ڈالر کا اضافی سرمایہ لگایا۔

- انویسٹر بی کا آغاز پورٹ فولیو کے ساتھ ہوا 250k امریکی ڈالر سال کے شروع میں (جنوری) ، اور اپنی حکمت عملی کا استعمال کیا لیکن 2 کے ساتھ ختم ہوا51k امریکی ڈالر سال کے اختتام پر تاہم ، انہوں نے ستمبر کے دوران 25K واپس لے لیا۔

ننگی نظر ، یا ہمارے ذہنوں میں ابتدائی ریاضی کا استعمال کرکے ، ہم یہ بتاسکتے ہیں کہ انوسٹر B بی سرمایہ کار اے سے زیادہ سرمایہ کاری کرنا برا ہے۔ تاہم ، حساب کتاب میں گہرائی سے جانا ہمیں کہانی کا ایک اور رخ دے گا۔

سرمایہ کار اے کے لئے:

اصل منافع ہوگا -

- اصل منافع = (298k USD - 250k USD - 25k USD)

- = 23K امریکی ڈالر

اوسط مدت ہوگی -

- اوسط مدت = 250k USD + (25k USD * 0.3)

- = 258K امریکی ڈالر

ترمیم شدہ ڈائیٹز کی شرح ہوگی۔

- ترمیم شدہ ڈایٹس کی شرح = 8.7٪

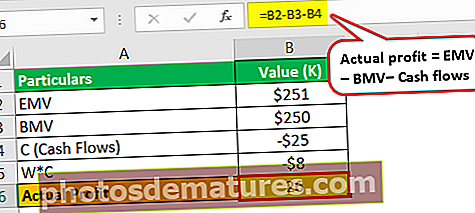

سرمایہ کار بی کے لئے:

اصل منافع ہوگا -

- اصل منافع = (251k USD - 250k USD + 25k USD)

- = 26K امریکی ڈالر

اوسط مدت ہوگی -

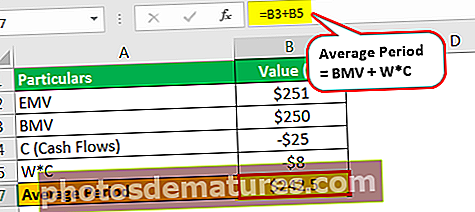

- اوسط مدت = 250 ک امریکی ڈالر + (-25 کے امریکی ڈالر * 0.3)

- = 242.5 امریکی ڈالر

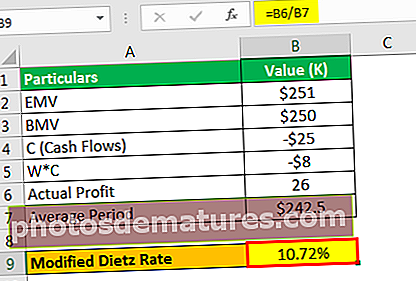

ترمیم شدہ ڈائیٹز کی شرح ہوگی۔

- ترمیم شدہ ڈایٹس کی شرح = 10.72٪

مذکورہ بالا دونوں کی واپسی کی ٹائم وزٹ شرح 9.5 کے لگ بھگ ہوگی ، لیکن نظر ثانی شدہ ڈائیٹز نے ہمیں مختلف نتائج دیئے۔ یہی وجہ ہے کہ اس طریقہ کار کو سرمایہ کاروں کے ذریعہ رپورٹنگ کے مقاصد کے لئے استعمال کیا جاتا ہے۔

فوائد

- اس طریقہ کار کا بنیادی فائدہ یہ ہے کہ اس میں نقد بہاؤ کی ہر تاریخ کو پورٹ فولیو کی تشخیص کی ضرورت نہیں ہے۔ اس سے تجزیہ کار کو ہر بار دوبارہ تشخیص کیے بغیر ، آسانی سے واپسی کی قیمت کا زور دینے میں مدد ملتی ہے۔

- ایسی کارکردگی کی خصوصیات ہیں جو وزن کے دیگر طریقوں کے ساتھ دستیاب نہیں ہیں۔ ان معاملات کے دوران ، وضع شدہ ڈائیٹز کا طریقہ کارآمد ہے۔

- مثال کے طور پر معاملات 2 جہاں وقت کے وزن کی شرح منافع مناسب اقدام نہیں ہے۔

حدود

- کمپیوٹنگ میں پیش قدمی کے ساتھ ، آج کے بیشتر ریٹرن کا حساب مستقل بنیادوں پر لگایا جاتا ہے - یہ ریٹرن کا تجزیہ کرنے کا بہتر طریقہ مہیا کرتے ہیں اور ردوبدل ڈائیٹز جیسے طریقوں کو بہت ہی بھٹک اور بنیادی بتاتے ہیں۔

- ایک مدت میں ایک ہی مقام پر بیک وقت ہونے والے تمام لین دین کا مفروضہ غلطیوں کا باعث ہوگا

- منفی یا اوسط صفر کیش فلو سے نمٹنا بہت مشکل ہے۔

نتیجہ اخذ کرنا

جیسے جیسے مالیاتی شعبے کے ارد گرد کے قواعد و ضوابط بڑھتے ہیں ، سرمایہ کاروں کو سرمایہ کاری اور منافع کا حساب کتاب کیسے لیا جاتا ہے اور ان کی اطلاع کیسے دی جاتی ہے اس حوالے سے زیادہ سے زیادہ خیال رکھنے کی ضرورت ہے۔ ترمیم شدہ ڈائیٹز کا یہ طریقہ سرمایہ کاری کی واپسی کے تجزیوں میں مناسب اعتماد فراہم کرتا ہے۔

تبدیل شدہ ڈائیٹز طریقہ صرف انویسٹمنٹ پورٹ فولیوز پر جہاں ہمیں ایک سے زیادہ آمد اور اخراج ہوسکتے ہیں ان پر کچھ حد تک منافع فراہم کرتا ہے۔ موجودہ دور میں ، جدید کمپیوٹنگ اور مستقل ریٹرن مینجمنٹ کے ساتھ ، یہ طریقہ کارآمد نہیں ہے۔ تاہم ، طریقہ کار کے پیچھے بنیادی تصور یہ سمجھنے کے لئے کارآمد ہے کہ واپسی اور ان کے حساب کتاب کیسے کام کرتے ہیں۔