اکاؤنٹنگ بمقابلہ آڈیٹنگ - ٹاپ 11 اختلافات جو آپ جانتے ہوں گے! - وال اسٹریٹموجو

اکاؤنٹنگ بمقابلہ اکاؤنٹنگ کے مابین کلیدی فرق یہ ہے کہ اکاؤنٹنگ کمپنی کی مالی امور کو ریکارڈ کرنے ، برقرار رکھنے کے ساتھ ساتھ رپورٹ کرنے کا عمل ہے جو کمپنی کی واضح مالی حیثیت کو ظاہر کرتی ہے ، جبکہ ، آڈٹ اکاؤنٹس کی کتابوں کا منظم امتحان ہے اور کمپنی کی دوسری دستاویزات یہ جاننے کے ل. کہ آیا بیان تنظیموں کا صحیح اور منصفانہ نظریہ ظاہر کرتا ہے۔

اکاؤنٹنگ بمقابلہ آڈیٹنگ

اکاؤنٹنگ کسی کمپنی کے مانیٹری ریکارڈوں کو اس طرح برقرار رکھنے کا عمل ہے کہ وہ مالی بیانات کی تیاری میں مدد کرسکیں ، جو کمپنی کے کاروبار کے بارے میں درست اور منصفانہ نظریہ پیش کرے گا۔ جیسا کہ ہم کولیگیٹ کے ایس ای سی فائلنگوں سے نوٹ کرتے ہیں ، ان کو ریگولیٹری اتھارٹی کے رہنما خطوط کے مطابق مالی بیانات تیار کرنے کی ضرورت ہے۔

دوسری طرف آڈیٹنگ ، اکاؤنٹنگ فنکشن کے ذریعہ تیار کردہ مالی ریکارڈ / بیانات کی جانچ کرنا ہے۔ مقصد مالی بیانات کی وشوسنییتا کو یقینی بنانا ہے۔ کولگیٹ کے معاملے میں ، پرائس واٹر ہاؤس کوپرز ایل ایل پی نے 2016 میں مالی رپورٹنگ پر کولگیٹ کے داخلی کنٹرول کی تاثیر کا آڈٹ کیا۔

اس معاملے میں اکاؤنٹنگ بمقابلہ آڈیٹنگ کے بارے میں زیادہ تفصیل سے۔

اکاؤنٹنگ کیا ہے؟

اکاؤنٹنگ کاروبار کی زبان ہے۔ کسی بھی کاروبار کی تعداد کے لحاظ سے پیمائش کی جاتی ہے ، اور یہ نمبر روزگار اکاؤنٹنگ میں آتے ہیں۔ آئیے ہم اس کی آسان مثال پیش کرتے ہیں کہ کسی بھی کاروباری شخص کو روزانہ کی بنیاد پر کس قسم کی تعداد کی ضرورت ہوتی ہے۔

- موجودہ ماہ / سہ ماہی / سال میں فروخت ہونے والی اشیا کی مقدار کتنی ہے؟

- ماہ / چوتھائی / سال کے دوران ہونے والی کل لاگت کتنی ہے؟

- کیا کمپنی منافع کما رہی ہے یا بھاری نقصان اٹھانا پڑ رہی ہے؟ دونوں ہی صورتوں میں ، اس منافع / نقصان کی مقدار کتنی ہے؟ کل فروخت کے مقابلے میں منافع / نقصان کا تناسب کیا ہے؟

- پچھلے مہینے کے مقابلے میں لاگت میں کتنی بچت ہوگی (مثبت بچت کسی فائدے کی نمائندگی کرے گی جبکہ ایک منفی بچت یہ بتائے گی کہ کمپنی نے زیادہ خرچ کیا ہے)؟

- تنظیم میں فی الحال کتنے ملازمین کام کر رہے ہیں؟

- کمپنی کا منافع مارجن کیا ہے؟

- پچھلے دس سالوں میں کمپنی کی ترقی کیا ہے؟

- کمپنی کا کل مارکیٹ شیئر کتنا ہے؟

- کمپنی کے لئے ہر ریٹیل آؤٹ لیٹ کا نفع کیا ہے؟

مذکورہ بالا سوالات کا جواب اکاؤنٹنگ کے استعمال سے دیا جاسکتا ہے۔ اکاؤنٹنگ کی مختلف شاخیں ہیں ، جیسے:

# 1 - مالی اکاؤنٹنگ

مالیاتی اکاؤنٹنگ کی بنیادی توجہ کمپنی کی مالی معلومات کو برقرار رکھنے ، پروسیسنگ ، گروپ بندی ، اختصار اور تجزیہ کرنا ہے جس سے کمپنی کے مختلف داخلی اور خارجی اسٹیک ہولڈرز کو ایک درست اور منصفانہ نظریہ ملتا ہے۔

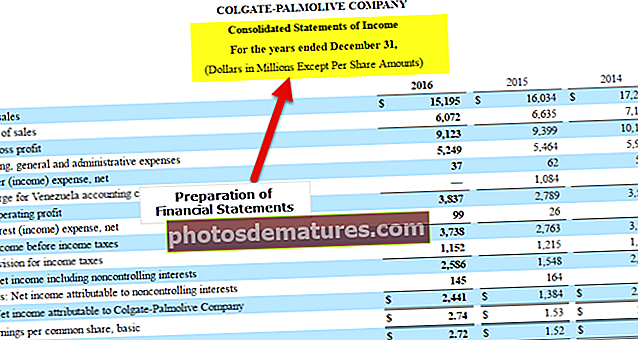

جیسا کہ ہم کولگیٹ 10K سے لیئے گئے سنیپ شاٹ سے دیکھ رہے ہیں ، مالیاتی اکاؤنٹنگ کی بنیادی توجہ مالی بیانات ، یعنی انکم اسٹیٹمنٹ ، بیلنس شیٹ ، اور کیش فلو تیار کرنا ہے۔

ماخذ: کولگیٹ 10K فائلنگ

مالی اکاؤنٹنگ کے عمل کی تصویری نمائندگی مندرجہ ذیل ہے۔

# 2 - لاگت کا حساب کتاب

لاگت کا اکاؤنٹنگ مختلف مصنوعات کی لاگت کے نقطہ نظر سے فائدہ مند ہے۔ اس سے پیچیدہ مصنوعات کی قیمت معلوم کرنے میں مدد ملتی ہے جس کی تیاری میں مختلف خام مال ، عمل اور اجزاء کی ضرورت ہوتی ہے۔ اس سے ہر مصنوعات کے ساتھ وابستہ اہم اخراجات (مقررہ اور متغیر) اور مصنوعات کے وقفے سے متعلق نقطہ کی شناخت کرنے میں بھی مدد ملتی ہے۔

یہ کسی بھی کمپنی کے لئے ایک لازمی مقصد کی خدمت کرتا ہے۔ اس سے لاگت آتی ہے ، جس کے نتیجے میں وہ مصنوعات کی فروخت کی قیمت کا حساب کتاب کرنے میں مدد کرتا ہے۔ فروخت کی قیمت مختلف پیرامیٹرز کی بنیاد پر اخذ کی جائے گی جیسے کمپنی کی طرف سے برقرار رکھی جانے والی مارجن فیصد ، مارکیٹ میں مسابقت ، مصنوع کو فروخت کرنے میں شامل حکمت عملی وغیرہ۔

اگر آپ پیشہ ورانہ لاگت کا حساب کتاب سیکھنا چاہتے ہیں تو ، پھر آپ لاگت اکاؤنٹنگ پر کورس کے 14+ ویڈیو گھنٹے دیکھنا چاہتے ہیں

# 3 - انتظامی اکاؤنٹنگ

اس سیکشن کا منصوبہ بندی اور ان کے فیصلوں کی حمایت کرنا ہے۔ اکاؤنٹنگ کے دوسرے شعبوں کے ذریعہ ترتیب کردہ اعداد و شمار کا منصوبہ بندی کرنے ، حکمت عملی سے متعلق فیصلے کرنے اور روڈ میپ تیار کرنے کے لئے مزید تجزیہ کیا جاتا ہے۔ یہاں ، رپورٹیں (MIS - مینجمنٹ انفارمیشن سسٹم) داخلی سامعین جیسے چیف فنانشل آفیسر ، چیف ایگزیکٹو آفیسر ، منیجرز ، اور دیگر اعلی سطح کے عہدیداروں کے لئے روزانہ / ہفتہ وار / ماہانہ بنیادوں پر تیار کی جاتی ہیں جو اپنی طرف سے باخبر فیصلے کرتے ہیں۔ کمپنی ان اطلاعات سے بہتر نقطہ نظر حاصل کرنے اور باخبر فیصلے کرنے میں مدد ملتی ہے۔ ان میں سے کچھ فیصلے شامل ہیں - سرمائے کا بجٹ ، رجحان تجزیہ ، پیش گوئی وغیرہ۔

کچھ دوسری قسم کی اکاؤنٹنگ ٹیکس اکاؤنٹنگ ، ہیومن ریسورس اکاؤنٹنگ ، گورنمنٹ اکاؤنٹنگ ، وغیرہ ہیں۔

آڈٹ کیا ہے؟

آڈٹ کرنا مالی بیانات کی توثیق ، جانچ اور جائزہ لینے کی سرگرمی ہے۔ چونکہ کسی ادارے کے اکاؤنٹنگ ریکارڈوں کی بنیاد پر مالی بیانات تیار کیے جاتے ہیں ، اس طرح آڈٹ میں اکاؤنٹنگ ریکارڈوں کی جانچ پڑتال بھی شامل ہے۔

اس سے مالی بیانات کے ذریعہ نمائندگی کی جانے والی اکاؤنٹنگ معلومات کی صداقت اور وشوسنییتای کا تعین کرنے میں مدد ملتی ہے۔

آڈٹ پوسٹ مارٹم کی زیادہ سرگرمی کہا جاسکتا ہے۔ ایک بار مالی اکاؤنٹنگ کا عمل ایک مقررہ سال تک مکمل ہوجانے کے بعد ، آڈٹ کا عمل شروع ہوسکتا ہے۔

آڈٹ کو بیرونی آڈٹ اور اندرونی آڈٹ میں تقسیم کیا جاسکتا ہے

| مختلف مصنوعات کی لاگت آئے گی |

:

| مختلف مصنوعات کی لاگت آئے گی |

اکاؤنٹنگ بمقابلہ آڈیٹنگ - سرفہرست 11 فرق

| سینئر نمبر | فرق کا نقطہ | اکاؤنٹنگ | آڈٹ کرنا |

| 1 | تعریف (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | اکاؤنٹنگ کسی کمپنی کے مانیٹری ریکارڈوں کو اس طرح برقرار رکھنے کا عمل ہے کہ وہ مالی بیانات کی تیاری میں مدد کرسکیں ، جو کمپنی کے کاروبار کے بارے میں درست اور منصفانہ نظریہ پیش کرے گا۔ | آڈٹنگ اکاؤنٹنگ فنکشن کے ذریعہ تیار کردہ مالی ریکارڈ / بیانات کی جانچ ہوتی ہے۔ مقصد مالی بیانات کی وشوسنییتا کو یقینی بنانا ہے۔ |

| 2 | ریگولیٹرز (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | اکاؤنٹنگ معیارات بین الاقوامی اکاؤنٹنگ بورڈز کے ذریعہ جاری کیے جاتے ہیں ، جن سے مالی بیانات تیار کرتے وقت ان پر عمل پیرا ہونے کی ضرورت ہوتی ہے۔ | آڈیٹنگ کے معیارات بین الاقوامی آڈیٹنگ بورڈز کے ذریعہ جاری کیے جاتے ہیں ، جن کے مالی بیانات کی آڈٹ کرتے وقت ان پر عمل پیرا ہونے کی ضرورت ہے۔ |

| 3 | مقصد (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | مختلف صارفین کو مالی بیانات کا درست اور منصفانہ نظریہ فراہم کرنا | مالیاتی بیان کے درست اور ایماندارانہ نظریہ کی وشوسنییتا کی تصدیق کرنا |

| 4 | اہم زمرے (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | اکاؤنٹنگ کے کچھ ذیلی سربراہان مندرجہ ذیل ہیں:

| آڈٹ کرنے میں دو ٹکڑے ہوسکتے ہیں:

|

| 5 | کلیدی ترسیل (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | مالی بیانات اکاؤنٹنگ کی اہم فراہمی ہے ، اور ان میں مندرجہ ذیل چیزیں شامل ہیں:

| آڈٹ رپورٹ آڈٹ کرنے میں ایک اہم فراہمی ہے ، اور اسی کو مندرجہ ذیل میں درجہ بندی کیا جاسکتا ہے۔

|

| 6 | کام کے ذریعے انجام دیا جاتا ہے (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | دکاندار اور محاسب | آڈیٹر (ایک آڈیٹر کے لئے ضروری ہے کہ وہ اکاؤنٹنگ کا علم رکھتا ہو۔ مکمل معلومات کے بغیر ، آڈیٹر مالی بیانات کی تصدیق نہیں کرسکتا۔ دوسری طرف ، کسی اکاؤنٹنٹ کو آڈٹ کے عمل سے بخوبی واقف ہونے کی ضرورت نہیں ہے) |

| 7 | کلیدی صلاحیتوں کی ضرورت ہے (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | آڈیٹر کو مطلوب کچھ اہم مہارتیں یہ ہیں:

| آڈیٹر کو مطلوب کچھ اہم مہارتیں یہ ہیں:

|

| 8 | روزانہ کی سرگرمیاں شامل ہیں (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | اکاؤنٹنٹ کے روزانہ کاموں میں درج ذیل شامل ہوں گے:

| آڈیٹر کی روزانہ کی سرگرمیوں میں مندرجہ ذیل شامل ہوں گے:

|

| 9 | ذمہ داریوں کی سطح (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | ایک اکاؤنٹنٹ تنظیم کے درمیانی سطح کے انتظام کا حصہ ہوتا ہے۔ یہاں ، ذمہ داری مختلف اسٹیک ہولڈرز کے سامنے کمپنی کی مالی حیثیت کا صحیح اور منصفانہ نظریہ پیش کرنا ہے۔ نوٹ: اس معاملے میں ایک مکمل پس منظر کی جانچ کی ضرورت ہے کیونکہ اکاؤنٹنٹ کمپنی کے مالی نتائج میں ہیرا پھیری کرنے کی پوزیشن میں ہے۔ | ایک آڈیٹر اندرونی ہونے کے ساتھ ساتھ تنظیم سے بیرونی بھی ہوسکتا ہے۔ داخلی آڈیٹر کی صورت میں ، وہ تنظیم کے درمیانی سطح کے انتظام کا حصہ ہوگا۔ بیرونی آڈیٹر کی صورت میں ، کمپنیاں ایسی مصدقہ آڈیٹنگ فرموں کا انتخاب کرتے ہیں جو صنعت میں مشہور ہیں۔ ایک طرح سے ، آڈیٹر کی ذمہ داری کی سطح محاسب سے زیادہ ہے۔ ان کی جاری کردہ رپورٹ اکاؤنٹنٹ کے ذریعہ کئے گئے کام کی سند ہے۔ نوٹ: اس معاملے میں بھی ، پس منظر کی مکمل جانچ پڑتال کی ضرورت ہے ، کیونکہ آڈیٹر اکاؤنٹنٹ کے کام کی تصدیق کرتا ہے۔ اگر آڈیٹر اپنے فرائض کی انجام دہی میں محتاط نہیں ہے تو ، اکاؤنٹنگ ٹیم کو دھوکہ دہی کے کافی مواقع مل سکتے ہیں۔ |

| 10 | نقطہ اغاز (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | اکاؤنٹنگ کا نقطہ آغاز بک کیپنگ ہے ، یعنی کمپنی کے مالی امور کے ریکارڈ کو برقرار رکھنا ، جو اس کے بعد تنظیم کے مالی بیانات تیار کرنے کے لئے استعمال ہوتا ہے۔ | جب اکاؤنٹنٹ کا کام مکمل ہوجاتا ہے تو آڈیٹنگ شروع ہوتی ہے۔ مالی بیانات تیار ہونے کے بعد ، آڈیٹر مالی بیانات کی مکمل اور درستگی کی تصدیق کرنا شروع کردیتا ہے۔ |

| 11 | مدت (اکاؤنٹنگ بمقابلہ آڈیٹنگ) | یہ ایک جاری سرگرمی ہے۔ مالی بیانات سہ ماہی اور سالانہ بنیادوں پر تیار کی جاسکتی ہیں ، لیکن جریدے کے اندراجات اور اکاؤنٹنگ کے دوسرے کاموں کو ریکارڈ کرنا ایک مستقل عمل ہے۔ | یہ ایک متواتر سرگرمی ہے۔ مالی بیانات کا سالانہ آڈٹ بیشتر ممالک میں قانونی تقاضا ہے۔ بہت سی کمپنیاں سہ ماہی بنیادوں پر بھی آڈٹ کروانے کو ترجیح دیتی ہیں۔ |

نتیجہ اخذ کرنا

اکاؤنٹنگ بمقابلہ آڈیٹنگ باہم وابستہ ہیں اور ایک دوسرے کے ساتھ مل کر چلتے ہیں۔ اکاونٹینٹ کے ذریعہ کی جانے والی ملازمت کی تصدیق آڈیٹر کے ذریعہ ہوتی ہے۔ اگر تنظیم میں اکاؤنٹنگ کا بنیادی ڈھانچہ قائم نہیں ہوتا ہے تو آڈیٹر کی ملازمت کا کوئی معنی نہیں ہوگا۔ نیز ، اگر اکاؤنٹنٹ کے ذریعہ کئے گئے کام کی تصدیق کرنے والا کوئی نہیں ہے تو ، مالیاتی بیانات میں پیش کردہ ڈیٹا کی وشوسنییتا کے بارے میں ضمانت ہوگی۔ ایک آڈیٹر اکاؤنٹنٹ کے ذریعہ کئے گئے کام کی قیمت میں اضافہ کرتا ہے۔

نیز ، دونوں ایک ساتھ کام کر سکتے ہیں ، خاص طور پر تنظیم میں عمل طے کرنے کی صورت میں۔ اکاونٹٹنٹ کے ذریعہ ڈیزائن اور نافذ کردہ کنٹرولز آڈیٹر کے ذریعہ جانچ کر سکتے ہیں۔ آڈٹ کے ذریعہ کنٹرول خلیج ، اگر کوئی ہو تو ، جو زیادہ خطرہ والے علاقے ہیں ، کی نشاندہی بھی کی جاسکتی ہیں۔ آڈیٹر اپنے تجربے اور مہارت کا استعمال کرسکتے ہیں اور عمل میں بہتری لانے کے لئے قابل عمل تجاویز / حل فراہم کرسکتے ہیں۔ خطرات کے بہتر انتظام کے ل These اکاؤنٹنٹ کے ذریعہ ان کو لاگو کیا جاسکتا ہے۔

یہ اندرونی کنٹرول ، جو اکاؤنٹنٹ اور آڈیٹرز کے ساتھ مل کر مرتب کیے جاتے ہیں ، عام طور پر انتظامیہ کے ذریعہ منظور شدہ ہوتے ہیں۔ یہ دستی میکر چیکر سسٹم کی طرح آسان ہوسکتے ہیں جہاں میکر کوئی دستاویز تیار کرے گا (جیسے ، کیش واؤچر) اور کسی اعلی کے ذریعہ اس کی منظوری لے جائے۔ یہ کنٹرول ERP میں ان بلٹ کی خصوصیت کی طرح پیچیدہ بھی ہوسکتے ہیں ، جو کمپنی کے منفرد شناختی نمبر کی جانچ پڑتال کرکے ڈپلیکیٹ فروش لیجر کی تخلیق کو اجاگر اور ناجائز قرار دیتے ہیں۔