نقصان دیئے گئے ڈیفالٹ - LGD | مثال کے طور پر ، فارمولہ ، حساب کتاب

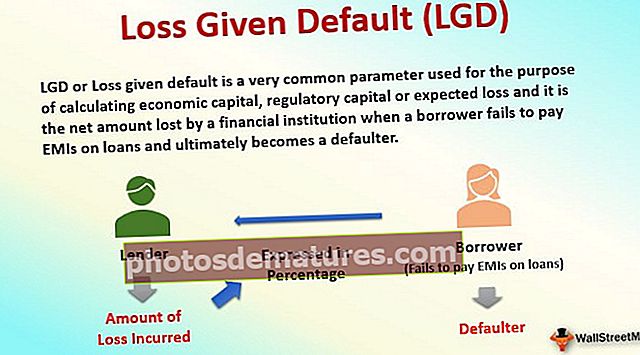

نقصان کی تعریف پہلے سے طے شدہ (LGD)

ایل جی ڈی یا نقصان دیئے گئے پہلے سے طے شدہ ایک بہت عام پیرامیٹر ہے جو معاشی سرمائے ، ریگولیٹری سرمایے یا متوقع نقصان کا حساب لگانے کے مقصد کے لئے استعمال ہوتا ہے اور یہ ایک مالیاتی ادارے کے ہاتھوں ضائع ہونے والی خالص رقم ہے جب قرض لینے والا قرضوں پر EMI ادا کرنے میں ناکام ہوجاتا ہے اور بالآخر ایک نادہندہ بن جاتا ہے۔

حالیہ دنوں میں ، پہلے سے طے شدہ کے واقعات میں تیزی سے اضافہ ہوا ہے۔ پچھلے دو سالوں میں تیل اور اجناس کی سست مارکیٹوں نے سیکٹروں میں متعدد کمپنیوں کا خاتمہ کیا۔ لہذا ، کسی بھی کریڈٹ کا تجزیہ کرنے کے لئے ڈیفالٹ ڈیفالٹ (یا "LGD") تجزیہ لازمی ہو گیا ہے۔ آسان الفاظ میں ، نقصان دیئے گئے پہلے سے طے شدہ تعریف قرض دینے والے کے ذریعہ ہونے والے نقصان کی رقم ہے جب قرض لینے والے کو پہلے سے طے شدہ فیصد کا اظہار کیا جاتا ہے۔

سادہ بنیادی LGD مثال

آئی ڈی ایف ایف کا کہنا ہے کہ ، ایک بینک کی ایک سادہ سی مثال لیتے ہیں ، جو مسٹر شرما کو million 1.2 ملین مالیت کا ایک اپارٹمنٹ خریدنے کے لئے million 1 ملین کا قرض دیتا ہے۔ اپارٹمنٹ رہن میں رکھی گئی ہے یا بینک کو خودکش حملہ کے طور پر فراہم کی گئی ہے۔ یقینا، ، قرض کی اصل تقسیم اور منظوری سے پہلے ، ایچ ڈی ایف سی مسٹر شرما کے کریڈٹ پروفائل پر مستعدی کارکردگی کا مظاہرہ کرتی ہے ، جس میں درج ذیل شامل ہوں گے:

- اس کی ماضی کی کریڈٹ ہسٹری کا جائزہ لیں اور کہ آیا اس نے اپنی سابقہ ذمہ داریوں کو بروقت ادائیگی کی ہے ، اس بات کو یقینی بنانا کہ اس کی تنخواہ قرض پر سود اور بنیادی ادائیگیوں کا کافی حد تک احاطہ کرتی ہے ، اور جائیداد کی منصفانہ مارکیٹ قیمت کا تعین کرتی ہے ، جس کا کہنا ہے کہ اس کی قدر کی گئی تھی۔ بینک کے ذریعہ رکھے ہوئے بیرونی تشخیص کے ماہرین کے ذریعہ million 1.2 ملین۔

- فرض کریں قرض دینے کے صرف چھ ماہ بعد ، مسٹر شرما کو ان کے آجر نے برطرف کردیا ہے۔ چونکہ اس کی ملازمت سے محروم ہونے کی وجہ سے اس کی آمدنی کا سلسلہ ختم ہوگیا ، مسٹر شرما نے اپنی EMIs کو ڈیفالٹ کردیا۔ نئی ملازمت اور ناکافی فنڈز کی عدم موجودگی میں ، مسٹر شرما قرض سے چھٹکارا پانے اور اپنے گھر کی ملکیت ترک کرنے کا فیصلہ کرتے ہیں۔ اب جب مسٹر شرما نے ڈیفالٹ کیا ہے ، اس کے بعد ایچ ڈی ایف سی کو اپارٹمنٹ کی نیلامی کرنے اور اس سے حاصل ہونے والی رقم کو اپنے قرض کی رقم کی وصولی کے لئے استعمال کرنے کی ضرورت ہوگی۔

- فرض کریں کہ اس دوران میں ، اس علاقے میں املاک کی قیمتوں میں نمایاں کمی واقع ہوئی ہے کیونکہ دوسرے علاقوں میں چند نئی تعمیرات کا اعلان کیا گیا ہے۔

- اس کے نتیجے میں ، ایچ ڈی ایف سی اپارٹمنٹ کی فروخت سے صرف 900،000 ڈالر کی وصولی کرسکتا ہے۔ اس معاملے میں ، بینک اپنے قرض کی 90 فیصد رقم کو "وصولی کی شرح (یا آر آر) بھی کہتے ہیں" کی وصولی کر سکے گا۔ نقصان دیئے گئے پہلے سے طے شدہ فارمولہ صرف 1- RR یعنی 10٪ ہوگا۔

عملی صنعت LGD مثال - کنگ فشر ایئر لائن

جب ہمارے ڈیفالٹ کے بارے میں سوچتے ہیں تو ہمارے ذہنوں کے اوپر آنے والا انتہائی منظر نامہ کنگ فشر ایئر لائن کی بدنام زمانہ کہانی ہے۔

- ان 17 بینکوں کے جن پر مجموعی طور پر INR9،000 CR کا بقایا قرض ہے (ایس بی آئی سب سے بڑا قرض دینے والا ہے - کل بقایا میں سے 25٪ کا قرض دیتا ہے) ، جس میں INR7،000 Cr پرنسپل بھی شامل ہے اور کنگ فشر ایئر لائنز کے ساتھ باقی جرمانہ سود کا سامنا کرنا پڑا ہے۔ مشکل وقت.

- ہمیں یاد ہے کہ کس طرح 2015 میں متعدد بینکوں کے ذریعہ کمپنی کو جان بوجھ کر ڈیفالٹر سمجھا گیا تھا۔

- آر بی آئی کے رہنما خطوط کے مطابق ، ایک وصیت نامی ڈیفالٹر وہ ہوتا ہے جس نے ادائیگی کی کچھ ذمہ داریوں کو پورا کرنے میں ڈیفالٹ کیا ہے (جب کہ اس میں قرض کی ادائیگی کی گنجائش بھی ہو) یا قرض دینے والے سے رقم کو دوسرے مقاصد کے لئے استعمال کیا گیا ہو لیکن اس کے علاوہ اس فنانس کا فائدہ کیا گیا تھا۔

- کیا آپ نے کبھی سوچا ہے کہ کنگ فشر کو اپنے قرضوں پر بینکوں کو کتنے نقصانات ہوسکتے ہیں؟

- اگست 2016 میں ، ایئر لائنز کے INR700 کروڑ مالیت کے اثاثوں کو نیلامی میں شامل کیا گیا تھا جیسے اثاثوں جیسے سابقہ کنگ فشر ہاؤس ہیڈ کوارٹر ، کاریں ، مسٹر مالیا کا ذاتی جیٹ ، گوا میں کنگ فشر ولا (مسٹر مالیا کی پارٹیوں کی میزبانی کے لئے مشہور)۔ کئی برانڈز اور ٹریڈ مارک کے طور پر۔

- یہ فرض کرلیں کہ کنگ فشر ایئر لائنز ، جس نے 2012 کے بعد کام کرنا چھوڑ دیا تھا ، صرف ان اثاثوں کو ضائع کرنے کے لئے تھا ، بینک صرف INR700 Cr یعنی recover 8 IN INR9000 کروڑ کے بقایا قرض پر صرف٪ فیصد کی وصولی کرسکیں گے۔

- عام آدمی کے لحاظ سے ، اس منظر نامے میں کنگ فشر قرضوں پر بینکوں کے لئے اوسطا LGD کو 92٪ سمجھا جاسکتا ہے! ایک الگ نوٹ پر ، مسٹر مالیا ذاتی طور پر INR7،000 کروڑ مالیت کے اثاثوں کے مالک ہیں ، جس میں متعدد سرمایہ کاری ، زمین اور جائیدادیں شامل ہیں۔

- اگر مسٹر مالیا جان بوجھ کر اپنے قرض دہندگان کو بچانے کے لئے آئے تو وہ واقعتا outstanding بقایاجات کا بیشتر قرض ادا کرسکتا ہے ، ایسی صورت میں ان بینکوں کے لئے اوسطا LGD کم ہوسکتا ہے۔

خودکش حملہ اور LGD

- کسی کو حیرت ہوسکتی ہے کہ 17 بینک واقعی کنگ فشر ایئر لائنز کو اتنی خطیر رقم کیوں دیں گے؟

- کیا آپ جانتے ہیں کہ کنگ فشر ایئر لائنز کے حقیقی "اچھ timesے اوقات" کے دوران ، اس برانڈ کی خود قیمت 2011 میں گرانٹ تھورنٹن (امریکہ کی ایک معروف مشاورتی اور مشاورتی کمپنی) کے ذریعہ INR4،000 کروڑ تھی۔ بینکوں کے ذریعہ اب اس برانڈ کی قیمت INR160 Cr ہے۔

- ماضی میں کنگ فشر ایئر لائن کمپنی کی اتنی زیادہ قیمتوں کے ساتھ ، اس طرح کے قرضے بینکوں کی اس وقت کی کریڈٹ ٹیم کے لئے کافی معقول تھے۔

- ایک اہم سبق جو ہندوستان میں ہر بینک کو اس واقعے سے جمع ہونا چاہئے وہ ہے کمپنی کے ذریعے فراہم کردہ بنیادی قرضوں کے معیار کو ذہن میں رکھنا۔

- کسی بینک کے لئے یہ یقینی بنانا ضروری ہے کہ خودکش حملہ کے طور پر پیش کی جانے والی سیکیورٹی فطرت میں زیادہ ٹھوس ہو ، یعنی اس میں زیادہ سے زیادہ فکسڈ اثاثے ہوتے ہیں جیسے زمین اور مشینری (جس کی وجہ سے قیمت میں بھی کمی ہوسکتی ہے)۔ ورکنگ کیپیٹل لون کے ل offered ، پیشکش شدہ خودکش حملہ انوینٹریس اور وصولی کے قابل ہوسکتا ہے۔

- بینکوں کو محتاط رہنا چاہئے اگر قرضوں کا بنیادی ذخیرہ پیچیدہ ہو یعنی برانڈز یا تجارتی نشان (جن کی قیمتوں میں اعلی ساکھ کا خطرہ ہوتا ہے) ، یا کچھ سرمایہ کاری کا ذخیرہ (جس کی ایکویٹی ویلیو مالیاتی منڈیوں اور معاشی حالات کے رحم و کرم پر ہے) .

ماتحت اور LGD کا حساب کتاب

اصلی پرسماپن منظر نامے کے دوران ، ایک اہم پہلو جس کی ہمیں بھی قریب سے دیکھنے کی ضرورت ہے وہ ہے ماتحت قرض۔ ایس بی آئی اور یو سی او بینکوں نے کنگ فشر ایئر لائنز کو متعدد راستوں میں قرض دے سکتا تھا۔ غیر محفوظ شدہ قرضوں پر ترجیحی طور پر محفوظ قرضوں (یا خودکش حملہ سے محفوظ کردہ قرضوں) کی ادائیگی کی جائے گی۔

آئیے ہم سمجھتے ہیں کہ ایک آسان مثال کی مدد سے ان خندقوں اور ترجیحات کا کیا مطلب ہے۔ برطانیہ میں مقیم ایک کمپنی XYZ کے بیلنس شیٹ پر درج ذیل واجبات ہیں:

| واجبات (GBP ملین) | رقم | ڈیفالٹ کے وقت خودکش حملہ |

| انتظامیہ کا دعوی | 70 | |

| ناقابل تلافی پنشن کی ذمہ داریاں | 80 | |

| سینئر محفوظ قرض - پہلا قرض | 100 | 120 |

| سینئر محفوظ قرض - دوسرا قرض | 50 | |

| سینئر غیر محفوظ قرض | 60 | کوئی نہیں |

| محکوم قرض | 50 | کوئی نہیں |

| کل | 410 |

آئیے ہم ایک ایسا منظر نامہ سنبھالیں جہاں کمپنی XYZ کے پاس GBP300 ملین مالیت کے اثاثے باقی ہیں اور دیوالیہ پن کے لئے دائر کیا ہے۔ یقینا. ، اثاثے پوری طرح سے واجبات کا احاطہ نہیں کرتے ہیں ، جو کل GBP410 ملین ہیں۔ قرض دہندگان کو دعوے عدالت میں نمٹانے کی ضرورت ہوگی۔ ایسی صورت میں ، واجبات کو ترجیحی حکم کے مطابق ادا کیا جائے گا۔ آئیے دیکھیں کہ XYZ کے قرض دہندگان کے لئے بازیابی کا آبشار کیسے کام کرتا ہے:

- 1) انتظامیہ کا دعوی: کسی بھی دیوالیہ پن کی صورت میں ترجیحی دعویٰ عام طور پر انتظامیہ کے اخراجات ، بغیر معاوضہ ٹیکس یا سپلائرز کا ہوتا ہے۔ آئیے ہم فرض کریں کہ جی بی پی 60 ملین ترجیحی دعووں کے تحت ہے جبکہ بقیہ جی بی پی 10 ملین کی ترجیح کم ہے اور ادائیگی کے آبشار میں چند قدم بعد ادائیگی کی جاسکتی ہے۔ بقیہ جی بی پی 10 ملین پر دعوی غیر محفوظ قرضوں کے ساتھ پیری پاسو ہوگا۔ ہم نوٹ کرتے ہیں کہ "پارسی پاس" ایک اصطلاح ہے جو دو ذمہ داریوں کی مساوی ترجیح کی نشاندہی کرتی ہے۔

- 2) غیر منقولہ پنشن کی ذمہ داریاں: دیوالیہ کمپنی کے لئے ترجیحی دعووں میں سے ایک اپنی پنشن ذمہ داریوں کی طرف بھی ہے۔ عام طور پر ، کسی کمپنی کو متعدد اثاثوں (زیادہ تر طویل مدتی سرمایہ کاری) والے اپنے ریٹائرڈ ملازمین سے اپنی مستقبل کی پنشن کی ادائیگیوں سے ملنے کی ضرورت ہوتی ہے۔ ناقابل تلافی حصہ اس رقم کی نمائندگی کرتا ہے جس میں اثاثوں کا احاطہ نہیں ہوتا ہے ، اور دیوالیہ پن کی صورتحال کے دوران عام طور پر اس کمی کا خیال رکھا جاتا ہے۔

- 3) محفوظ پہلا قرضدار قرض: سینئر محفوظ قرضوں کا درجہ عام طور پر غیر محفوظ شدہ قرضوں سے زیادہ ہے۔ سینئر محفوظ قرضوں کے اندر ، پہلے قرضدار قرضوں کا دوسرے ترجیحی قرضوں سے زیادہ ترجیحی آرڈر ہوتا ہے۔ اس مثال کے طور پر ، GBP150 ملین کل کے سینئر محفوظ قرض (جو پہلا قرض دینے والا اور دوسرا قرض دینے والا) ہے ، نے کچھ اثاثوں (زمین یا مشینری ہوسکتی ہے) پر دعوی کیا تھا ، جس کی مالیت اب GBP120 ملین ہے۔ پہلا قرضدار قرض ان اثاثوں پر دعووں کی اعلی ترجیح ہوگا اور وہ مکمل طور پر بازیافت کرنے کے قابل ہے۔

- 4) محفوظ دوسرا قرض کا قرض: GBP120 ملین کے اجتماعی اثاثوں پر دوسرا دعوی دوسرا قرض دہندہ کا ہوگا۔ تاہم ، اب جب کہ صرف جی بی پی 20 ملین دستیاب ہے ، دوسرا قرض دہندگان ابتدائی طور پر جی بی پی 20 ملین (جی بی پی 50 ملین قرض کا 40٪) کور کر سکے گا ، جبکہ بقیہ جی پی پی 30 ملین لون کو غیر محفوظ شدہ قرضوں کے ساتھ پیر پارکو قرار دیا جائے گا۔

- 5) غیر محفوظ قرض: جو اثاثے تصفیے کے لئے دستیاب ہیں اب ان کی مالیت GBP40 ملین (یعنی 300-60-80-120) ہے ، جو پارلی پاسو غیر محفوظ شدہ قرض دہندگان میں تقسیم کی جائے گی: تجارت کے قابل ادائیگی کے GBP10 ، دوسرا قرض دہندگان کے GBP30 ملین ، اور GBP60 غیر محفوظ قرضوں میں سے دس لاکھ۔ آئیے ہم یہ فرض کریں کہ عدالت نے جی بی پی 40 ملین رقم کو تین طرح کے قرض دہندگان کو پرو راٹا کی بنیاد پر تقسیم کرنے کا فیصلہ لیا ہے۔ اس کا مطلب یہ ہے کہ یہ تقسیم 10:30:60 کے تناسب میں ہوگی جو تینوں قرض دہندگان کے لئے بالترتیب جی بی پی 4 ملین ، جی بی پی 12 ملین اور جی بی پی 24 ملین ہوگی۔

- 6) محکوم قرض: بدقسمتی سے ، چونکہ تمام اثاثے پہلے ہی دوسری واجبات کی ادائیگی کے لئے استعمال ہوچکے ہیں ، لہذا محکوم قرضوں اور حصص یافتگان کو اس پرسماپ سے کوئی رقم وصول نہیں ہوگی۔ یقینا اعلی خطرہ میں ملوث ہونے کے ساتھ ، ان قرضوں کی قیمت سینئر قرضوں سے کہیں زیادہ ہے۔ تاہم ، ہم یہ بھی نوٹ کرتے ہیں کہ جب وہ XYZ کے لئے کافی مہنگا نکلے تو ، ایک عام منظر نامے میں یہ ان قرضوں کو پہلے ادا کرنے کی کوشش کرے گا۔

مذکورہ بالا گفتگو کا خلاصہ پیش کرتے ہوئے ، نیچے دیئے گئے جدول میں سے ہر ایک قرض دہندگان کی بازیابی کی رقم اور LGD دکھاتا ہے۔ ہم نوٹس کرتے ہیں کہ LGD مختلف قرض دہندگان کے لئے مختلف ہے ، اور خاص اثاثوں پر کریڈٹ شرائط اور ترجیحی دعوؤں کے مطابق مختلف ہوسکتا ہے۔

| واجبات | رقم | وصولی قابل رقم | بازیابی کی شرح (RR) | LGD |

| تجارتی واجبات | 70 | 64 | 91% | 9% |

| ناقابل تلافی پنشن کی ذمہ داریاں | 80 | 80 | 100% | 0% |

| سینئر محفوظ قرض - پہلا قرض | 100 | 100 | 100% | 0% |

| سینئر محفوظ قرض - دوسرا قرض | 50 | 32 | 64% | 36% |

| سینئر غیر محفوظ قرض | 60 | 24 | 40% | 60% |

| محکوم | 50 | 0 | 0% | 100% |

| کل | 410 | 300 |

LGD تخمینہ:

- مذکورہ مثالوں میں ، ہم نے LGDs کا حساب پہلے سے طے شدہ منظرناموں میں کیا ، جس کے لئے ہم دباؤ والے معاملات میں اقدار کو پہلے ہی جانتے تھے۔ تاہم ، ایک اچھی طرح سے کام کرنے والی کمپنی کے قرض دہندگان کے لئے ، کریڈٹ ٹیم کے لئے پہلے سے طے شدہ منظر نامے میں اپنی ہر قسم کی ذمہ داریوں کے LGDs کے ساتھ حاضر ہونا مشکل ہوسکتا ہے۔

- ایسے معاملات میں ، تاریخی تجرباتی نتائج (پچھلے ڈیفالٹس کی بنیاد پر) قرض کی سہولت کے لئے LGD کا تخمینہ لگانے میں مدد کرسکتے ہیں۔

- یہ بھی ضروری ہے کہ قرض دہندگان LGD کا تعی .ن کرتے وقت اپنے قرض دہندگان پر پریشان کن منظرنامے کا اطلاق کریں ، جس میں انوینٹریز ، وصولیوں اور مشینری جیسے اپنے اثاثوں پر بال کٹوانے کا اطلاق شامل ہوسکتا ہے۔

- کریڈٹ ٹیم کو قرض کے ترجیحی آرڈر سے زیادہ سنیئر قرض کی مادیت پر نگاہ رکھنا چاہئے کہ وہ قرض دے رہے ہیں۔

آئیے دیکھتے ہیں کہ سینئر قرض کی مادیت کا تجزیہ کیسے کریں۔

- فرض کریں جے پی مورگن کسی کمپنی ABC کو غیر محفوظ قرض قرض دینا چاہتا ہے۔ اے بی سی کے پاس بیلنس شیٹ پر مجموعی طور پر 200 ملین ڈالر کا قرض ہے اور اس کے ساتھ ہی ایک سینئر محفوظ گھومنے والی کریڈٹ سہولت بھی ہے جس کی مالیت worth 100 ملین ہے ، جو اب بھی کھینچی جارہی ہے۔

- 200 ملین ڈالر کے بقایا قرضوں میں سے ، 150 ملین ڈالر محفوظ ہیں ، اور ABC کے کل اثاثوں کی مالیت 300 ملین ڈالر ہے۔

- جے پی مورگن کو اس حقیقت سے بخوبی واقف رہنا چاہئے کہ تیار کردہ بزرگ محفوظ قرض کل اثاثوں کا ایک نمایاں حصہ 50 represents کی نمائندگی کرتا ہے ، اور اگر کمپنی پوری طرح سے گھومنے والی کریڈٹ سہولت پر کم ہوجاتی ہے تو ، سینئر محفوظ قرض million 250 ملین تک جاسکتا ہے (of 83٪) مجموعی اثاثے).

- پہلے سے طے شدہ منظر میں ، اثاثوں کی قیمت اس سے بھی کم ہوسکتی ہے اور محفوظ قرض کو بھی پورا کرنے کے لئے ناکافی ہوسکتی ہے۔

- اس کا مطلب یہ ہے کہ جے پی مورگن کے لئے ، اے بی سی کو غیر محفوظ قرض دینا بہت خطرہ ہوسکتا ہے ، اور اسی وجہ سے یہ قرض بہت زیادہ شرح سود پر دے سکتا ہے یا پھر ABC کے قرض کی درخواست کو بھی مسترد کرسکتا ہے۔

- متبادل کے طور پر ، جے پی مورگن معاہدے کے ساتھ آگے بڑھ سکتا ہے اور سی ڈی ایس (کریڈٹ ڈیفالٹ سویپ) کے استعمال سے اس خطرے سے بچ سکتا ہے۔

- سی ڈی ایس انشورنس کی ایک شکل ہے جسے عام طور پر بینک اپنی دباؤ والی کریڈٹ کے لئے خریدتا ہے جس کے لئے وہ ایک پریمیم ادا کرتا ہے۔ اس کے بدلے میں ، سی ڈی ایس کے خریدار کو سی ڈی ایس بیچنے والے سے تحفظ ملتا ہے ، جہاں بعد میں ادھار ڈیفالٹس ہونے پر پورا قرض ادا کرتا ہے۔

قرض کی فراہمی اور خسارہ پہلے سے طے شدہ

- بیسل کے اصولوں کے مطابق ، بینکوں کو اپنے قرضوں میں متوقع نقصان کی بنیاد پر اپنے قرضوں کے لئے مناسب انتظامات کرنے کی ضرورت ہے (پہلے سے طے شدہ طور پر ڈیفالٹ ایکس ایکسپوزر کی LGD X امکان کے طور پر حساب کیا جاتا ہے)۔

- ڈیفالٹ کا امکان کمپنی کے کریڈٹ ریٹنگ پر منحصر ہوگا۔

- ایک سرمایہ کاری کی درجہ بندی والی کمپنی (بی بی بی۔ یا اس سے اوپر کی درجہ بندی) میں پہلے سے طے شدہ امکانات کم ہوتے ہیں (ایک بار پھر تاریخی تجرباتی نتائج سے اندازہ ہوتا ہے)۔ کریڈٹ ریٹنگ کا عمل دیکھیں

- لہذا 40 an کے ایل جی ڈی کے لئے ، 5 of اور 80 ملین ڈالر کے ڈیفالٹ میں ایکسپوزر کا امکان ، بینک کے لئے متوقع نقصان 1.6 ملین ڈالر ہوگا

- اس کا مطلب یہ ہے کہ اس طرح کے قرض کے ل the بینک کو 6 1.6 ملین یا اس سے زیادہ کی فراہمی کی ضرورت ہوگی۔ یہ بینک کے بیلنس شیٹ پر NPA کے اثرات کے ل adequate مناسب کشن کو یقینی بنانا ہے۔

نتیجہ اخذ کرنا

آخر میں ، یہ ضروری ہے کہ مختلف بینکوں میں شامل کریڈٹ ٹیموں نے ممکنہ ڈیفالٹ جیسے کنگ فشر ایئر لائنز کا پہلے سے پتہ لگادیا ہو اور اس کی بیلنس شیٹ کو نمایاں نقصان سے بچایا جائے۔ قدامت پسندانہ نقطہ نظر اور اچھی طرح سے سوچا گیا تناؤ کے معاملات بینکوں کو NPA کی سطح کو آگے بڑھانے میں بے حد مدد کرسکتے ہیں۔