جرنل واؤچر (مطلب ، مثالوں) | شکل اور استعمال

جرنل واؤچر کا مطلب ہے

جرنل واؤچر ہر مالی لین دین کی ایک دستاویز ہے ، جس میں ضروری معلومات جیسے واؤچر کی شناخت نمبر ، تاریخ ، کاروباری لین دین کی تفصیل ، لین دین کی رقم ، قابل اطلاق ٹیکس ، دوسرے شواہد کا حوالہ ، بنانے والے کے دستخط اور مجاز شخص کے دستخط ، تنظیم کی کتابوں میں لین دین کی ریکارڈنگ کا استعمال کرتے تھے۔

وضاحت

- ہر لین دین کے لئے کسی نہ کسی طرح کے جسمانی بیک اپ کی ضرورت ہوتی ہے ، جو اس کی بنیاد بنتی ہے۔ جسمانی بیک اپ دستاویزی ثبوت کے سوا کچھ نہیں ہے جس کو جرنل واؤچر کے نام سے جانا جاتا ہے۔

- اس میں بطور ثبوت انوائس کے ساتھ موجود معلومات شامل ہیں۔ تیسرا فریق اصل انوائس دیتا ہے۔ واؤچر کو تنظیم کے اکاؤنٹس کی کتابوں میں مالی لین دین کو ریکارڈ کرنے کے اڈے کے طور پر لیا جاتا ہے۔

- آڈیٹر عام طور پر اپنے آڈٹ کے طریقہ کار کے ایک حصے کے طور پر واؤچر کی چھان بین کرتے ہیں۔

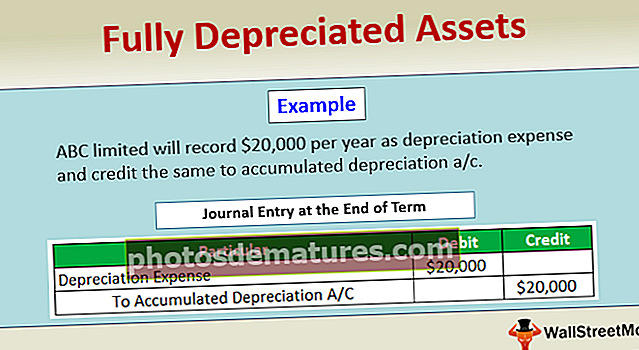

- جرنل واؤچر (جس کو JVs بھی کہا جاتا ہے) ان لین دین کے لئے استعمال کیا جاتا ہے جو کسی بھی طرح کے مال ، نقد ، بینک ، اور دوسرے دن سے کاروبار میں لین دین سے متعلق نہیں ہیں۔ اس کا مطلب یہ ہے کہ مشترکہ مشترکہ افراد کو لین دین کے لئے استعمال کیا جاتا ہے جیسے فرسودگی ، منتقلی اندراجات ، اندراجات کو ایڈجسٹ کرنا ، دفعات ، جمع شدہ اندراجات ، کریڈٹ پر فکسڈ اثاثوں کی خریداری اور فروخت ، بیلنس کو مزید ضروری کی ضرورت نہیں لکھنا وغیرہ۔

- کسی بھی اکاؤنٹنگ سسٹم میں یہ واؤچر آسانی سے ڈھونڈ سکتے ہیں۔ چونکہ یہ لین دین معمول کے لین دین سے باہر ہے لہذا آڈیٹرز ان پر ترجیح دیتے ہیں۔

اقسام

- فرسودگی واؤچر - سال کے لئے فرسودگی اخراجات کو ریکارڈ کرنے کے لئے۔

- پری پیڈ واؤچر - پری پیڈ اخراجات کو ریکارڈ کرنے کے لئے؛

- ایف اے واؤچر - مقررہ اثاثوں کی خریداری کو ریکارڈ کرنے کے لئے۔

- واؤچر کو ایڈجسٹ کرنا - اختتامی اندراجات کو ریکارڈ کرنے کے ل.

- واؤچر منتقل کریں - ایک اکاؤنٹ کے بیلنس دوسرے اکاؤنٹ میں منتقل کرنے کے ل.۔

- اصلاحی واؤچر - کسی غلطی کی اصلاح کے ل.

- فراہمی واؤچر - تخمینہ کی بنیاد پر اخراجات کی فراہمی کے ل.

- جمع واؤچر - جمع آمدنی ریکارڈ کرنے کے لئے؛

مقصد

- بنیادی مقصد کسی بھی کاروباری لین دین کی اصلاح کرنا ہے ، جس کو غلط طور پر ریکارڈ کیا گیا ہے۔ نیز ، دوہری مقصد یہ ہے کہ اکاؤنٹس کی کتابوں میں غیر نقد رقم پر مبنی لین دین کو ریکارڈ کیا جائے۔

- ہر لین دین میں لازمی طور پر اخراج شامل نہیں ہوتا ہے۔ لہذا ، لین دین جیسے ٹھوس اثاثوں کی فرسودگی ، بخل کی آمیزگی ، اکاؤنٹ بیلنس کو تحریر کرنا ، جرنل کے اندراجات کو ایڈجسٹ کرنا ، وغیرہ جیسے جرنل واؤچر کے استعمال کی ضرورت ہوتی ہے۔

خصوصیات

- 1. جرائد معیاری ہیں

- ہر جریدے واؤچر کو درج ذیل پر معلومات کی ضرورت ہوتی ہے۔

- شناختی نمبر

- ہم منصب کا نام

- لین دین کی رقم

- لین دین کی تاریخ

- جی ایل (جنرل لیجر) کوڈز کے ساتھ ڈیبٹ اور کریڈٹ اکاؤنٹس

- دستاویزی ثبوت

- متاثرہ لین دین کی نوعیت کا مختصر بیان۔

- ہر جریدے واؤچر کے لئے کسی مجاز شخص کی منظوری کی ضرورت ہوتی ہے۔

جرنل واؤچر کی شکل

# 1 - مشینری کی خریداری

وضاحت

کمپنی نے کریڈٹ پر پلانٹ اور مشینری خریدی۔ پلانٹ اور مشینری فطرت کا ایک حقیقی کھاتہ ہے (یعنی تنظیم کے لئے ایک اثاثہ ہے)۔ تنظیم کے کسی کاروبار کے لئے یہ معمول نہیں ہے کہ وہ روزانہ پلانٹ اور مشینری خریدیں۔ لہذا ، کوئی کمپنی خریداری کا واؤچر جاری نہیں کرسکتی ہے۔ ریکارڈوں میں دستاویز تیار کرنے کے لئے ، کمپنی جرنل واؤچر استعمال کرسکتی ہے جس میں مذکورہ بالا تمام تفصیلات موجود ہیں۔ فروش کی طرف سے انوائس مذکورہ جرنل واؤچر کے ثبوت کے طور پر استعمال ہوتا ہے۔

# 2 - بقایا اخراجات کی فراہمی

وضاحت

ہر اکاؤنٹنگ سال کے اختتام پر ، تنظیم کو اخراجات کا تخمینہ لگانا ضروری ہوتا ہے جو اکاؤنٹنگ کی مدت کے آخری حصے کے لئے متعلقہ ہوں گے۔ لہذا ، دفعات کی ضرورت ہے۔ تاہم ، متعلقہ فریقوں سے اصل بل (اگر کوئی ہے) اگلی اکاؤنٹنگ مدت میں موصول ہوتا ہے۔ دستاویزی ثبوت دستیاب نہیں ہے۔ اس طرح ، جریدے واؤچر اس مقصد کو پورا کرنے میں مدد کرتے ہیں۔ ثبوت کے طور پر ، ایک ورکنگ تیار کی جاتی ہے جس میں رقم کی بنیاد فراہم کی جاتی ہے۔ مفروضہ عام طور پر انتظامیہ کے تجربے پر مبنی ہوتا ہے۔ چونکہ اصل ادائیگی نہیں کی گئی ہے اور متعلقہ وینڈر بھی آسانی سے شناخت نہیں ہوتا ہے ، لہذا بقایا اخراجات (واجبات) اکاؤنٹ کو اکاؤنٹ کی کتابوں میں جمع کیا جاتا ہے

جرنل واؤچر کی تیاری کے لئے ضروری دستاویزات

- کسی بھی خریداری کی واپسی یا فروخت واپسی کے لئے ڈیبٹ نوٹ اور کریڈٹ نوٹ

- فراہم کردہ یا خریداری کی جانے والی کسی بھی خدمات کی صورت میں ، ڈیبٹ نوٹ یا کریڈٹ نوٹ

- پری پیڈ یا بقایا اخراجات کی صورت میں اخراجات کا بل۔

- کسی بھی غلطی کی اصلاح کیلئے دستاویزات

- ٹریل میلز کو جرنل واؤچرز کی اساس کے طور پر بھی استعمال کیا جاسکتا ہے۔

- دفعات کے لئے کام کرنے والے بیس.

استعمال اور اہمیت

- اس کا استعمال غیر نقد اور غیر تجارت والے قسم کے لین دین کو ریکارڈ کرنے کے لئے کیا جاتا ہے۔

- اس سے آڈیٹرز کو کاروبار میں مالی لین دین کے اثر کو سمجھنے میں مدد ملتی ہے۔

- یہ مستقبل کے حوالہ کے ثبوت کے طور پر کام کرتا ہے۔

- یہ اصلاح اندراجات کی بنیاد تشکیل دیتا ہے۔

جرنل واؤچر بمقابلہ جرنل انٹری

- الفاظ "جرنل واؤچر" اور "جرنل انٹری" ایک دوسرے کے ساتھ استعمال ہوتے ہیں۔ تاہم ، ان دونوں میں فرق ہے۔ سابقہ کسی بھی مالی لین دین کا آغاز ہوتا ہے اور بعد میں اس کا اثر اکاؤنٹس کی کتابوں میں دیا جاتا ہے۔

- جریدے میں جرنل میں اندراج ریکارڈ کیا جاتا ہے ، یعنی اکاؤنٹس کی بنیادی کتابیں ، جبکہ واؤچر وہ دستاویزات ہیں جو جرنل میں داخلے کے ثبوت کے طور پر رکھی جاتی ہیں۔

- جرنل کے اندراجات آسان ہوسکتے ہیں (یعنی ایک ڈیبٹ اور ایک کریڈٹ) یا کمپاؤنڈ (یعنی ایک یا زیادہ ڈیبٹ اور / یا ایک یا زیادہ کریڈٹ)۔ تاہم ، جرنل واؤچر میں اس طرح کا کوئی فرق نہیں ہے۔ جرنل کے کسی بھی اندراج کی تعداد کو ایک جرنل واؤچر سے نکالا جاسکتا ہے۔

- جریدے کے اندراج کے بعد اگلا قدم مناسب اندراجات کو اندراجات پوسٹ کرنا ہے۔ دوسری طرف ، جرنل واؤچر کا اگلا مرحلہ سسٹم میں لین دین کی ریکارڈنگ کر رہا ہے۔

فوائد

- تمام کاروباری لین دین ان کی موجودگی کے تاریخی ترتیب میں رکھے جاتے ہیں۔

- یہ غلطیوں کی اصلاح میں مدد کرتا ہے۔

- یہ بغیر نقد اخراجات کو آسانی سے معلوم کرنے میں مدد کرتا ہے۔

- یہ سال کے آخر میں اکاؤنٹس کی کتابیں بند کرنے میں مدد کرتا ہے۔

- یہ اندراجات کو تبدیل کرنے میں آسانی سے بیک اپ فراہم کرتا ہے۔

- اس سے متعلقہ اتھارٹی کے تجویز کردہ اہم مالیاتی رپورٹنگ معیارات کی تعمیل میں مدد ملتی ہے۔

نقصانات

- سب سے اہم نقصان یہ ہے کہ بڑے لین دین کی صورت میں وہ تمام معلومات دینے سے قاصر ہے۔

- واؤچر خود تمام مالی لین دین کو ٹریک رکھنے میں مدد نہیں کرتا ہے۔ اس بات کا امکان موجود ہے کہ کچھ ٹرانزیکشنز ریکارڈ ہونے سے محروم ہوجائیں۔ یہ وہ جگہ ہے جہاں آڈیٹر کا کردار ادا ہوتا ہے۔

- اس لین دین میں اصل نقد رقم شامل نہیں ہے۔ لہذا ، اگر کھاتوں کی کتابوں میں مناسب انکشافات فراہم نہیں کیے جاتے ہیں تو ، مالی بیانات پڑھنے والے کو اس طرح کی تمام ریکارڈنگ کے اثرات کو نہیں سمجھنا ہو گا۔

نتیجہ اخذ کرنا

جرنل واؤچر کسی بھی غیر نقد لین دین کی ریکارڈنگ کا آغاز ہوتا ہے۔ یہ کسی تنظیم کے نفع یا نقصان پر مادی اثرات مرتب کرتے ہیں۔ تاہم ، یہ اندراجات تنظیم کے اکاؤنٹنگ کی اکٹھا کرنے کی بنیاد کے مقصد کو پورا کرتی ہیں۔ نیز ، بہاؤ کے بیان کو تیار کرنے کے وقت ، ان لین دین کو نظرانداز کیا جاتا ہے۔