جمع شدہ محصول کی مثالوں سے متعلق | مرحلہ وار ہدایت نامہ اور وضاحت

جمع شدہ محصول کی مثالوں

جمع شدہ محصول سے مراد وہ محصول ہوتا ہے جو ایک مدت میں حاصل ہوا ہوتا ہے لیکن نقد ابھی تک وصول نہیں ہوا اور اس کی مثالوں میں تنخواہ بھی شامل ہے لیکن اگلے مہینے میں وصول کی گئی ، سود کمایا گیا لیکن اس عرصے کے لئے وصول نہیں کیا گیا ، بل یا کھاتوں کو وصول نہیں کیا جاسکتا ابھی تک کمپنی کے ذریعہ موصول ہوا۔

مندرجہ ذیل جمع شدہ محصولات کی عام مثالوں سے سب سے زیادہ عام آمدنی کا خاکہ پیش کیا جاتا ہے۔

جمع شدہ محصول کی سب سے عام مثال

مثال # 1

- آئیے فرض کریں ، میسرز اے بی سی (کمپنی) نے میسرز کے (انفرادی) کے ساتھ ایک سال میں 12 پلانٹ اور مشینری مہیا کرنے کا معاہدہ کیا ہے۔ کمپنی اے بی سی نے شناخت کی کہ ہر پلانٹ اور مشینری کو پروجیکٹ کا سنگ میل سمجھیں ، اور اسی کے مطابق ، وہ ہر سنگ میل کی تکمیل کے بعد ہونے والی آمدنی کو تسلیم کریں گے۔

- اب ، اس معاملے میں ، کمپنی اے بی سی ہر پلانٹ اور مشینری کی تکمیل پر ہونے والی آمدنی کو بطور آمدنی تسلیم کر سکتی ہے چاہے اس کا ماہانہ یا سال میں ایک بار بل دیا گیا ہو۔ کمپنی اے بی سی اکاؤنٹ کی کتابوں میں بھی محصول کی طرح ریکارڈ کرسکتی ہے ، اور ساتھ ہی میسرز کے اپنی کتابوں میں جمع شدہ اخراجات بھی ریکارڈ کرسکتے ہیں۔

مثال # 2

- فرض کریں ، کمپنی X ایک کنسلٹنسی فرم ہے جو اپنے مؤکلوں کو مشاورت کی خدمات فراہم کرتی ہے۔ وہ اپنے مؤکلوں کو ایک گھنٹہ کی بنیاد پر ، یعنی ، $ 10 p / hr پر معاوضہ لیتے ہیں۔ اپریل 2019 میں ، انہوں نے تقریبا 200 بجے تک مشاورت کی تھی۔ تاہم ، کام ابھی مکمل نہیں ہوا ہے ، اور کمپنی ایکس جون 2019 تک انوائس میں اضافہ نہیں کرے گا ، جس میں کمپنی ایکس توقع کر رہی ہے کہ وہ $ 10،000 کے حتمی بل میں اضافہ کرے۔

- کمپنی ایکس ریکارڈز نے کتابوں میں جمع کرائی گئی رقم سے.. لاکھ روپے تک کی رقم حاصل کی۔ جنوری 2019 کی آمدنی بطور (2000 (x 10 x income 200) اگرچہ ان کے موکل کو اس کا بل نہیں دیا گیا ہے یا کام کے لئے ادائیگی موصول ہوئی ہے۔

- اب ، جب جون ایکس میں کمپنی ایکس نے انوائس بھیج دی ، تو $ 10000 کی جمع شدہ آمدنی اکاؤنٹس کے وصولیوں میں تبدیل ہوجائے گی۔ جب موکل رقم ادا کرے گا تو ، یہ نقد رقم میں تبدیل ہوجائے گا۔

مثال # 3

- فرض کریں مسٹر اے کے پاس ایک دکان ہے جو اس کی دکان کو دکاندار کو $ 500 کے ماہانہ کرایہ پر مہیا کرتی ہے۔ دکاندار اگلے مہینے کے پہلے ہفتے میں ماہانہ کرایہ ادا کرتا ہے۔ اس کا مطلب یہ ہے کہ مکان مالک ، مسٹر اے کو ماہانہ کرایے کے سلسلے میں رقم اس وقت تک وصول نہیں ہوتی جب تک کہ وہ دکان دار کو خدمات فراہم نہ کردے۔

- سال کے آخر میں ، مسٹر اے کے آمدنی والے بیان میں دکاندار کی طرف سے صرف 11 ادائیگیوں کا پتہ چلتا ہے کیونکہ اگلے مہینے کے کرایہ اگلے مہینے کے پہلے ہفتے میں ادا کیا جائے گا۔ لیکن مسٹر اے نے پہلے ہی سال کے آخری مہینے میں دکاندار کو کرایہ کی خدمات فراہم کیں لہذا وہ اس کمائی ہوئی آمدنی کو بقایا آمدنی کے طور پر دکھائے۔

- اسی کے تحت ، مسٹر اے اس طرح کے لین دین کو جریدے کے اندراج میں جمع شدہ (محصول) اکاؤنٹ سے ڈیبٹ کرکے اور محصول اکاؤنٹ کو اکاؤنٹ کی کتابوں میں جمع کرکے ریکارڈ کرتا ہے۔

مثال # 4

- جمع شدہ آمدنی کی ایک اور قسم کو بقایہ سود کی آمدنی کے نام سے جانا جاتا ہے۔

- اس معاملے میں ، فرض کریں کہ اگر کوئی کمپنی دوسری کمپنی کو قرض فراہم کرتی ہے تو ، وہ قرض پر سود کی آمدنی حاصل کریں گے۔ ایک کمپنی ہر ماہ سود کی آمدنی حاصل کر سکتی ہے یہاں تک کہ اگر قرض کی ادائیگیوں کا بل نیم سالانہ یا سالانہ بڑھایا جاتا ہے۔

- سابق کمپنی ایکس نے کمپنی وائی کو قرض دیا ہے says 4000 جس پر کمپنی ایکس کمپنی وائی سے ہر سال 600 ڈالر کی سود کی ادائیگی وصول کرے گی۔ اگرچہ کمپنی ایکس سال کے آخر میں سود وصول کرتی ہے ، اسے بھی کتابوں کی کتابوں میں درج کرنا ہوتا ہے۔ ماہانہ اکاؤنٹس۔ کمپنی متناسب بلنگ اور کریڈٹ سود کی آمدنی متناسب بنیادوں پر ، یعنی ماہانہ month 50 پر مہینے میں ایک بار ڈیبٹ کرے گی۔

- کمپنی وائی کو حتمی انوائس بھیجنے پر ، کمپنی ایکس اکاؤنٹس وصولیوں اور کریڈٹ سے حاصل شدہ illing 4000 بلنگ کو ڈیبٹ کرے گی۔

مثال # 5

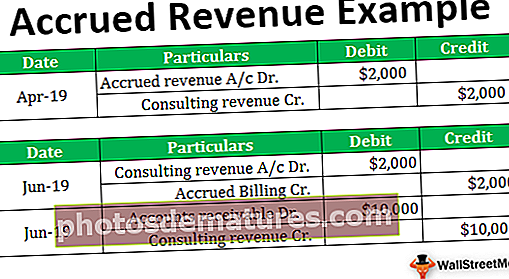

- اب ، آخری مثال میں ، ہمیں جرنل کے اندراجات پر مبنی جمع شدہ آمدنی کو اکاؤنٹس کی کتابوں میں پاس کرنے کو سمجھنا چاہئے۔

- آئیے مذکورہ بالا مثال نمبر 2 کی توسیع کرتے ہیں ، جس میں کمپنی X اپنے مؤکلوں کو مشاورتی خدمات فراہم کرتی ہے۔ چونکہ مذکورہ بالا مثال کمپنی X کو جون 2019 میں بلنگ کرنے کی اجازت دیتی ہے ، یعنی منصوبے کے اختتام پر amount 10،000 کی رقم ہے۔ کمپنی ایکس اپنے اکاؤنٹس کی کتابوں میں درج ذیل جریدے کے اندراجات ریکارڈ کرے گا۔

جون 2019 میں ، جب کمپنی ایکس اپنے مؤکل کے پاس مکمل رسید اٹھائے گی تو ، درج ذیل اندراجات پاس کیے جائیں گے۔

نتیجہ اخذ کرنا

- مذکورہ بالا کو دیکھتے ہوئے ، ہر کمپنی اپنے اکاؤنٹس کی کتابوں کو مرچن بنیاد یا نقد بنیاد پر برقرار رکھ سکتی ہے۔ تاہم ، وہ اسے سال بہ سال تبدیل نہیں کرسکتے ہیں۔ کسی کمپنی کے نقطہ نظر سے ، غیر محفوظ شدہ آمدنی کو تسلیم کرنا بہت مشکل ہے۔ اسی کے مطابق وہ ٹیکس ادا کرنے کے پابند ہیں۔

- عام طور پر ، ہر کمپنی اپنے حساب کتاب کی خریداری کی بنیاد پر ریکارڈ کرتی ہے۔ یہ اس وجہ سے ہے کہ اکاؤنٹنگ کی نقد رقم کو برقرار رکھنا بہت مشکل ہے کیونکہ اس سے کمپنی کی کارکردگی کی واضح تصویر نہیں مل سکے گی۔ تاہم ، وصولی کی بنیاد پر ، محصولات ہمیشہ ان کے اسی اخراجات سے وابستہ ہوتے ہیں۔ اس سے دی گئی مدت میں ہونے والی کارروائیوں کی صحیح اور منصفانہ تصویر ملتی ہے۔