فی شیئر کیش فلو (فارمولا ، مثال) | حساب کتاب کیسے کریں؟

کیش فلو فی شیئر (CFPS) کیا ہے؟

فی شیئر کیش فلو کمپنی کا کمپنی کے نقد بہاؤ کا حصہ ظاہر کرتا ہے جو کمپنی میں مشترکہ اسٹاک کے ہر ایک تحفہ کے خلاف مختص کیا جاتا ہے اور اس کا حساب کتاب کے دورانیے میں کمپنی کے ذریعہ حاصل ہونے والے کیش فلو میں تقسیم کرکے کیا جاتا ہے جس کو کمپنی نے بقایا عام اسٹاک کے ذریعہ اکائونٹنگ مدت میں حاصل کیا ہے۔

فی حصص کیش فلو کا حساب کتاب کیسے کریں؟

فی حصص کیش فلو کا تناسب ایک تناسب کے طور پر لگایا جاسکتا ہے جو رپورٹنگ کی مدت (سالانہ ، نیم سالانہ ، یا سہ ماہی) کے دوران بقایا حصص کی تعداد یا وزن والے اوسط کے حساب سے ترجیحی منافع کو ایڈجسٹ کرنے کے بعد عام کاروباری کارروائیوں کے تحت پیدا شدہ نقد بہاؤ کو تقسیم کرتا ہے۔ حصص کی تعداد۔ عام طور پر وزن کی اوسط تعداد استعمال کی جاتی ہے کیونکہ عام بقایا حصص کی تعداد دی گئی مدت کے دوران اتار چڑھاؤ کر سکتی ہے۔

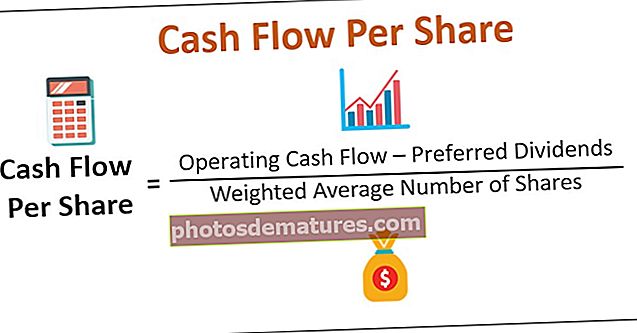

فی شیئر کیش فلو = (آپریٹنگ کیش فلو - ترجیحی منافع) / حصص کی اوسط تعداد

اس کا تخمینہ خالص آمدنی یا ای بی آئی ٹی (سود اور ٹیکس سے پہلے کی آمدنی) کے ذریعہ بھی لگایا جاسکتا ہے جس سے ای بی آئی ٹی میں فرسودگی اور امیوریکیشن کی لاگت کو واپس کیا جاسکتا ہے ، جو کہ غیر نقد لین دین ہیں اور کسی بھی اخراج کے عمل سے اصل نقد بہاؤ میں شامل نہیں ہیں۔

فی شیئر کیش فلو = (ای بی آئی ٹی * (1 - ٹیکس کی شرح) + فرسودگی) / عام حصص بقایامثالیں

مثال # 1

مسٹر انجین آف اخلاقی تجزیات کو حساب کتاب کرنا ہے فی شیئر کیش فلو (CFPS) Hypothetical Pvt. لمیٹڈ کمپنی کے مالی بیانات سے اخذ درج ذیل اعداد و شمار کا استعمال کرتے ہیں۔

حصص کی اوسط تعداد کا حساب

پورے سال کے لئے 2018 میں 8 لاکھ حصص اور ڈیڑھ سال کے لئے 2 لاکھ حصص

= 8 + 2 * 6/12 = 9 لاکھ

پورے سال کے لئے 2019 میں 10 لاکھ حصص

= 10 * 12/12 = 10 لاکھ

لہذا ، 2019 کے لئے CFPS کا حساب کتاب ہے۔

اسی طرح ، ہم نے 2018 کے لئے CFPS کا حساب کتاب کیا ہے

مثال # 2

اخلاقی تجزیات نے مسٹر نامعلوم کو دوبارہ حساب کتاب کرنے کا کام سونپا فی شیئر کیش فلو (CFPS) ایک اور کمپنی XYZ پرائیوٹ کی لمیٹڈ لیکن اس بار ، نقد بہاؤ کے اعداد و شمار دستیاب نہیں ہیں لیکن آمدنی کے بیان سے دستیاب ہیں جیسا کہ ذیل میں دیا گیا ہے: -

حل:

ذیل کے فارمولے کا استعمال کرکے 2019 کے لئے CFPS کا حساب لگائیں

- کیش فلو فی شیئر فارمولا = (ای بی آئی ٹی * (1 - ٹیکس کی شرح) + فرسودگی) / عام حصص بقایا

- =(120*(1-36%)+40)/10

- =11.68

اسی طرح ، ہم نے 2018 کے لئے CFPS کا حساب کتاب کیا ہے

- = (100*(1-30%)+20)/9

- =10

ای پی ایس سے فی شیئر کیش فلو کیوں بہتر ہے؟

ای پی ایس یا آمدنی فی شیئر سب سے زیادہ مقبول منافع بخش میٹرک ہے جو سرمایہ کاروں اور تجزیہ کاروں کے ذریعہ اس کی ایکویٹی (عام) شیئر ہولڈرز کو مختص منافع کی تعداد کی پیمائش کرنے کے لئے استعمال کیا جاتا ہے۔ اس کا حساب کمپنی کی خالص آمدنی یا EAES (ایکویٹی حصص یافتگان کے لئے دستیاب آمدنی) میں بقایا حصص کی اوسط تعداد کے حساب سے تقسیم کیا جاتا ہے۔

کمپنی کی آمدنی (فروخت) پیدا ہونے کے بعد ای بی آئی ٹی یا خالص آمدنی کا حساب لگایا جاتا ہے۔ کئی بار کریڈٹ پر فروخت ہوتی ہے ، یعنی ، صفر کیش فلو ، لیکن اس سے کمپنی کی آمدنی میں اضافہ ہوتا ہے۔ اس کے علاوہ ، ای بی آئی ٹی کا تخمینہ اور امیٹائزیشن (غیر نقد اخراجات) کی لاگت کو کم کرنے کے بعد ، اور متعدد غیر بار بار چلنے والی اور فاسد اخراجات کو گھٹانے کے بعد مزید خالص آمدنی کا حساب لگایا جائے گا۔

یہ تمام عوامل مصنوعی طور پر خالص آمدنی کی قدر کو کم کرسکتے ہیں۔ نیز ، لبرل اکاؤنٹنگ کے طریقوں کے ذریعہ EPS آسانی سے استعمال کیا جاسکتا ہے۔

اس مثال سے نقد بہاؤ کے بارے میں مشہور قول کو جواز پیش کرنے کی کوشش کی جائے گی: "کیش بادشاہ ہے۔"

کنگسمین پرائیوٹ لمیٹڈ کے پاس ایک جدید مصنوع ہے جس میں کم پیداواری لاگت اور متوقع اعلی مطالبات ہیں۔ انتہائی جوش و خروش کے ساتھ ، وہ پروڈکشن لائن قائم کرنے ، گوداموں کی تعمیر اور اپنی مصنوعات کی مارکیٹنگ میں بہت زیادہ سرمایہ لگاتے ہیں۔ کمپنی نے اپنے تمام اخراجات کو پورا کرنے کے لئے 10،000 حصص کی شرح سے ایکویٹی حصص جاری کیا۔

توقع کے مطابق مطالبہ زیادہ تھا ، لیکن نئے کھلاڑیوں نے اپنی بیشتر فروخت کا کریڈٹ پر حاصل کیا۔ اور فرسودگی کی کم لاگت کی وجہ سے ، منافع (خالص آمدنی) کے اعداد و شمار شروع میں بہت زیادہ دکھائی دیتے ہیں۔ لیکن بعد میں ، کمپنی کے ہاتھوں میں نقد کی دستیابی کا فقدان شروع ہوتا ہے۔ اب کمپنی کو اپنی پیداواری صلاحیت کو کم کرنا ہوگا ، اپنے اخراجات کم کرنا ہوں گے ، یا کچھ قرض کے ل apply درخواست دینا ہوگی ، جس کے مزید اخراجات ہیں۔

پہلی سہ ماہی میں کمپنی کا آمدنی کا بیان مندرجہ ذیل ہے:

EPS = خالص منافع / حصص کی تعداد بقایا = 490/100 = 4.9

خالص منافع کی قیمتیں بہت بڑی ہیں ، اور ای پی ایس تناسب کافی اچھا ہے لیکن پھر کمپنی میں بھی نقد رقم کا بحران آ جاتا ہے۔

کمپنی کے انتظام نے نقد بہاؤ کے بیانات کی جانچ کی ہوگی اور CFPS کے زیادہ قابل اعتماد منافع کے تناسب کا حساب لگایا ہوگا۔

آپریٹنگ کیش فلو = آپریٹنگ کیش فلو - آپریٹنگ کیش آئوٹ فلو

= 500 – (280+210) = 10

لہذا CFPS کا حساب کتاب درج ذیل ہے ،

نقد بہاؤ فی شیئر فارمولا = آپریٹنگ کیش فلو / حصص کی تعداد باقی ہے

= 10 / 100

= 0.

کنگسمین ، اگر اس سے پہلے اس کے نقد بہاؤ کا سراغ لگا لیتا ، تو اسے نقد رقم جمع کرنے کی ناقص کارکردگی کا پتہ چل جاتا اور وہ بحران کی صورتحال سے بچ جاتا۔ اعلی ای پی ایس صرف اس متوقع آمدنی کی نشاندہی کرتی ہے جو حصص داروں کو اپنے حصص میں آنے والے ہر حصص کے لابانش کی شکل میں مل سکتی ہے۔ سی ایف پی ایس سہ ماہی کے دوران کنگسمین کے ذریعہ اصل نقد بہاؤ کو ظاہر کرتی ہے۔

نتیجہ اخذ کرنا

- EPS ایک اہم منافع بخش میٹرک ہے ، لیکن CFPS کو کبھی بھی نظرانداز نہیں کیا جانا چاہئے۔

- آمدنی میں ہیرا پھیری کی جاسکتی ہے ، لیکن نقد بہاؤ حقیقی تصویر پیش کرتی ہے۔ لہذا فنانس اور اکاؤنٹنگ میں ، کہا جاتا ہے کہ "کیش بادشاہ ہے۔"

- ہر کمپنی ، ایک حد تک ، کچھ نمبروں کو اپنے منافع کی اقدار کو بڑھانے یا کم کرنے کے ل man جوڑ دیتی ہے۔ مثال کے طور پر ، اگلے تین سالوں میں فراہم کی جانے والی خدمات ، کمپنی نے موجودہ تین سالوں میں بطور محصول تینوں سالوں میں ایک ایک گزارے کے حساب سے جمع کیا اور مجموعی قیمت میں اضافہ کیا۔ کسی کمپنی کو محصول کو تینوں سالوں میں تقسیم کرنا چاہئے تھا یا جب موصول ہوا تھا ریکارڈ کریں

- کمپنیاں اپنی کتابوں میں اربوں مالیت کے اثاثے ظاہر کرتی ہیں لیکن وہ کبھی موجود نہیں تھیں اور کم ٹیکس ادا کرنے کے ل their ان کے منافع کے اعداد و شمار کو کم کرنے کے لئے بھاری فرسودگی لیتے ہیں۔ کلاسیکی مثالوں میں اینرون ، ورلڈ کام ، اڈیلفیا جیسی کمپنیاں ہیں۔ ان کی بیلنس شیٹ انتہائی متاثر کن نظر آتی ہے اور اونچ نیچ قیمتوں کی وجہ سے کم منافع والے اعداد و شمار کو جواز پیش کرتی ہے۔ اس طرح کی انتہائی ہیرا پھیری دھوکہ دہی کے زمرے میں داخل ہوتی ہے۔

- سرمایہ کاروں کو بھی ضروری ہے کہ وہ نقد بہاؤ کے بیانات کا مطالعہ کریں اور EP یا P / E تناسب کے علاوہ CFPS جیسے مالی تناسب کا حساب کتاب کریں۔