آڈٹ رپورٹ مشمولات | آڈٹ رپورٹ کا بنیادی شکل اور ساخت

آڈٹ رپورٹ کے مشمولات آڈٹ رپورٹ کا بنیادی ڈھانچہ ہے جس کو واضح کرنے کی ضرورت ہے ، آڈٹ کرنے والوں کی رائے کے بارے میں جواز فراہم کرنے کے لئے کافی ثبوت فراہم کرتے ہیں اور اس میں عنوان کا عنوان ، مخاطب تفصیلات ، پیراگراف کھولنا ، اسکوپ پیراگراف ، رائے پیراگراف ، دستخط ، جگہ شامل ہیں دستخط ، اور رپورٹ کی تاریخ.

آڈٹ رپورٹ کا بنیادی مواد

آڈٹ رپورٹ کمپنی کے مالی آڈٹ کرنے کے بعد آڈیٹرز کے ذریعہ دیئے گئے کمپنی کے مالی بیانات پر ایک رائے ہے۔ آڈیٹر کی رپورٹ کمپنی کی سالانہ رپورٹ کے ساتھ شائع کی گئی ہے۔ آڈیٹرز کی رپورٹ کو سرمایہ کاروں ، تجزیہ کاروں ، کمپنی کے انتظامیہ ، قرض دہندگان پڑھتے ہیں جبکہ کمپنیوں کی کارکردگی کا تجزیہ کرتے ہیں اور اس بات کا پتہ لگاتے ہیں کہ مالی رپورٹیں عام طور پر قبول شدہ اکاؤنٹنگ معیار کے مطابق ہیں۔

آڈٹ رپورٹ مواد کی شکل کی مثال

ذیل میں اسنیپ شاٹ ایمیزون ڈاٹ کام کے آڈٹ رپورٹ کے مندرجات ہیں۔

ماخذ: www.sec.gov

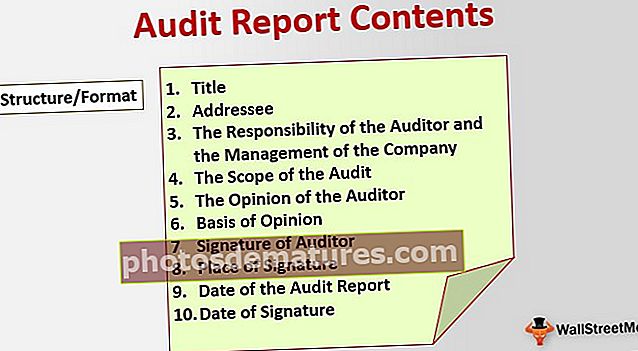

آڈٹ رپورٹ فہرستوں کی ساخت / شکل

ایک عام آڈٹ رپورٹ میں مندرجہ ذیل مواد شامل ہیں۔ آئیے آڈٹ رپورٹ میں ہر عنوان کی ایک مختصر تفہیم دیکھیں۔

# 1 - عنوان

اس رپورٹ کے عنوان میں اس کا ذکر ہے کہ یہ ’آزاد آڈیٹر‘ رپورٹ ہے۔

# 2 - ایڈریسسی

ایڈریسسی افراد / فرد کا گروہ ہوتا ہے جن سے رپورٹ درج ہوتی ہے۔ قانونی آڈٹ رپورٹ کے معاملے میں ، مکتوب کمپنی کا حصہ دار ہے۔ نیز ادریسسی سے مراد وہ شخص ہوتا ہے جو آڈیٹرز کو مقرر کرتا ہے۔ چونکہ کمپنی کے حصص یافتگان آڈیٹرز کی تقرری کرتے ہیں ، اس لئے رپورٹ ان کو بتاتی ہے۔

# 3 - آڈیٹر اور کمپنی کی انتظامیہ کی ذمہ داری

یہ پیراگراف آڈیٹر اور کمپنی کی انتظامیہ کی ذمہ داری دیتا ہے۔ اس کی وضاحت کی گئی ہے کہ آڈیٹر کی ذمہ داری ہے کہ وہ مالی بیانات کا غیر جانبدارانہ آڈٹ کرے اور ان کی غیر جانبدارانہ رائے پیش کرے۔

# 4 - آڈٹ کا دائرہ

اس پیراگراف میں واضح طور پر یہ ذکر کرتے ہوئے آڈیٹر کے ذریعہ کئے گئے آڈٹ کے دائرہ کار کو بیان کیا گیا ہے کہ آڈٹ ملک میں عام طور پر قبول شدہ آڈٹ معیار کے مطابق کیا گیا تھا۔ اس سے مراد آڈیٹر کی آڈٹ کرنے کی صلاحیت ہے اور حصص یافتگان اور سرمایہ کاروں کو یہ یقین دہانی ملتی ہے کہ آڈٹ معیار کے مطابق آڈٹ کیا گیا تھا۔ اس میں یہ شامل ہونا چاہئے کہ کمپنی کی مالی رپورٹوں کا آڈٹ معائنہ کیا گیا تھا ، اور اس میں مادی غلط تشخیص نہیں ہوا ہے۔ آڈیٹر اندرونی کنٹرولوں کا جائزہ لے گا اور کمپنی کے اکاؤنٹس کی جانچ ، پوچھ گچھ ، اور تصدیقیں کرے گا۔ آڈیٹر کے ذریعہ کئے جانے والے کام کے دائرہ کار پر کوئی حدود آڈیٹرز کی رپورٹ کے اس حصے میں فراہم کی گئی ہیں۔

# 5 - آڈیٹر کی رائے

یہ آڈٹ رپورٹ کے مواد کا بنیادی پیراگراف ہے۔ آڈیٹرز کمپنی کی مالی رپورٹنگ پر اپنی رائے دیتے ہیں۔ رائے کی چار مختلف اقسام ہیں۔

- نااہل رائے: ایک نا اہل رائے ، جسے ایک صاف رائے بھی کہا جاتا ہے ، جاری کی جاتی ہے جب آڈیٹر یہ طے کرتا ہے کہ مالی ریکارڈ کسی غلط بیانی سے پاک ہے۔ کمپنی اور انتظامیہ کو دی جانے والی بہترین رائے ایک نا اہل رائے ہے۔ نااہل رائے رائے پیش کرتی ہے کہ مالی رپورٹیں عام طور پر قبول شدہ اکاؤنٹنگ اصولوں (GAAP) کے مطابق ہیں

- اہل رائے: اگر جی اے اے پی کے مطابق مالی ریکارڈ برقرار نہ رکھا جائے تو آڈیٹر کو اہل رائے دی جائے ، لیکن آڈیٹرز کو مالی رپورٹوں میں کوئی غلط بیانی نہیں پائی جاتی ہے۔ ایک قابلیت رائے آڈٹ رپورٹ کے اہل ہونے کی وجہ پر روشنی ڈالتی ہے۔ اس معاملے میں ایک اہل رائے بھی دی جاتی ہے جب مالی بیانات کے بارے میں مناسب انکشاف نہیں کیا جاتا ہے۔

- مخالف رائے: مالیاتی رپورٹ پر ناگوار رائے کمپنی کو جاری کی جانے والی بدترین قسم کی مالی رپورٹ ہے۔ اگر مالیاتی رپورٹس GAAP کے مطابق نہیں ہیں ، اور مالی ریکارڈوں کو قطعی طور پر غلط انداز میں پیش کیا جاتا ہے تو اس پر منفی رائے دی جاتی ہے۔ منفی رائے کمپنی میں دھوکہ دہی کے آغاز کا حوالہ دے سکتی ہے۔ اس معاملے میں ، کمپنی کو اپنی مالی رپورٹس اور مالی بیانات کو درست کرنا ہوگا۔ کمپنی کو بیان کی دوبارہ آڈٹ کروانی ہوگی کیونکہ سرمایہ کاروں اور قرض دہندگان سے کمپنی کو مالی غلطیوں اور غلط بیانی سے پاک رپورٹ دینے کی ضرورت ہوگی۔

- رائے کا اعلان: ایسے معاملات میں جب آڈیٹر کمپنی کی طرف سے فراہم کردہ تفصیلات کی وجہ سے کمپنی کا آڈٹ مکمل کرنے سے قاصر ہو تو ، اس سے رائے کی تردید ہوجائے گی۔ اس کا مطلب یہ ہے کہ کمپنی کی مالی حالت کی حیثیت کا تعین نہیں کیا جاسکتا۔

# 6 - رائے کی بنیاد

یہ پیراگراف وہ بنیاد دیتا ہے جس پر رائے مبنی تھی۔ اس کو رپورٹ میں بنیادوں کے حقائق کا ذکر کرنا چاہئے۔

# 7 - آڈیٹر کے دستخط

آڈیٹر کے پارٹنر کو لازما ہے کہ آخر میں آڈٹ رپورٹ کے مواد پر دستخط کریں۔

# 8 - دستخط کی جگہ

یہ وہ شہر دیتا ہے جس میں آڈٹ رپورٹ پر دستخط کیے گئے تھے۔

# 9 - آڈٹ رپورٹ کی تاریخ

آئیے آڈٹ رپورٹ میں ہر عنوان کی ایک مختصر تفہیم دیکھیں۔

# 10 - دستخط کی تاریخ

یہ وہ تاریخ بتاتا ہے جس پر آڈٹ رپورٹ پر دستخط کیا گیا تھا۔

آڈٹ رپورٹ فارمیٹ میں معاملہ پر زور

آڈٹ رپورٹ کے مشمولات میں مادے کے پیراگراف پر زور ہوسکتا ہے۔ آڈٹ رپورٹ میں مادے کے پیراگراف کی تاکید کو شامل کیا جاسکتا ہے اگر آڈیٹر قارئین کی توجہ اس اہم معاملہ کی طرف مبذول کروانا محسوس کرے۔ کسی معاملے پر زور دینے کی صورت میں آڈیٹر کو اپنی رائے میں ردوبدل کرنے کی ضرورت نہیں ہے۔ اس پیراگراف میں آڈیٹر کے ذریعہ کئے گئے آڈٹ اور کمپنی کے کچھ ماتحت اداروں پر دوسرے آڈیٹرز کے ذریعہ کئے گئے آڈٹ پر ان کا انحصار شامل ہے۔ بعض اوقات آڈیٹر غیر مادی ذیلی اداروں کا کوئی آڈٹ نہیں کرتے ہیں ، اور اس میں وہ تفصیلات شامل ہیں جیسے محصول ، منافع ، اس طرح کے ذیلی اداروں کے اثاثوں اور کمپنی کے انتظام کی طرف سے پیش کردہ مالی رپورٹوں پر انحصار۔

نتیجہ اخذ کرنا

آڈیٹرز کمپنی کا مالی آڈٹ کرنے کے بعد آڈٹ رپورٹ جاری کرتے ہیں ، جس میں کمپنی کی مالی حیثیت کے بارے میں ان کی رائے ہوتی ہے۔ آڈٹ رپورٹ ایک لازمی رپورٹ ہے جو کمپنی کی سالانہ رپورٹ کے ساتھ منسلک ہوتی ہے۔ یہ کمپنی کے اکاؤنٹس کا آزادانہ نظارہ دیتا ہے اور کمپنی کی طرف سے غلط بیانی (اگر کوئی ہے) کو اجاگر کرتا ہے۔